公司简介

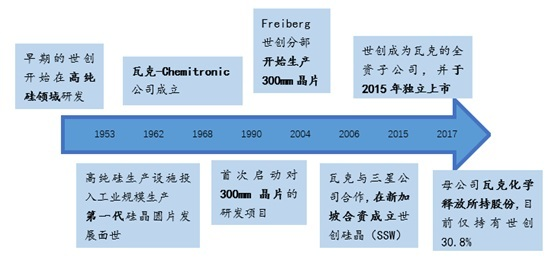

1953年,Siltronic伴随着对高纯硅的研发而起步,1959年首个浮熔高纯硅生产设备投入运行,并于1961年开始工业规模生产高纯硅。1984年,瓦克-Chemitronic 研制出第一个200mm硅晶片,随后于1990年首个300mm硅晶片项目开展,并于1998年开始生产300mm硅片。在2004年形成了现有的运营模式及公司名称Siltronic AG。进入21世纪的十几年间世创在硅晶圆和半导体市场取得了巨大成就,跻身业内领先地位。Siltronic AG于2015年首次公开发行成功,法兰克福证券交易所上市,公司股票被列入TecDAX指数的成分股。

来源:立鼎产业研究中心整理

业务布局及市场地位

在产品线方面,Siltronic专注于硅晶圆制造业务,主要提供125mm到300mm的抛光晶圆、外延晶圆以及FZ晶体,HIREF®晶片、Ultimate Silicon™晶圆等特殊产品。

德国世创是全球第四、欧洲第一的硅晶圆制造商。亚化咨询数据显示,2021年全球半导体硅片市场(包含SOI硅片)在139-141亿美元区间内,公司2021年硅晶圆市场份额约11.7%。前三厂商分别为信越化学(日本)、SUMCO(日本)以及环球晶圆(中国台湾)。(详细可见亚化咨询推出《中国半导体大硅片年度报告2022》,欢迎索取目录!)

2021年全球半导体硅片市场份额测算

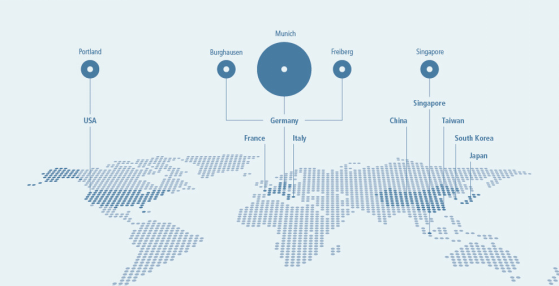

Siltronic 在美国波特兰,德国慕尼黑、布格豪森、弗赖贝格,新加坡五个地区建有生产基地,销售部门遍布全球各地。其中波特兰生产基地主要生产200mm硅片,德国基地主要生产300mm硅片,新加坡基地主要进行200mm及300mm硅片生产。

2017年10月Siltronic发布硅片扩产计划,计划进行70kw/m 的产能扩产,扩产周期15-18个月,2019年中期达产,对应资本开支约1.4亿欧元。此外,2018年,Siltronic 新加坡基地对拉晶产能的扩增以满足未来新增硅片的生产需要。

2021年10月26日, Siltronic宣布,其位于新加坡JTC淡滨尼晶圆厂园区的300mm制造工厂破土动工,预计到2024年底投资约20亿欧元(约合人民币148.06亿元),是公司历史上最大的投资。

Siltronic厂房分布图

财务情况

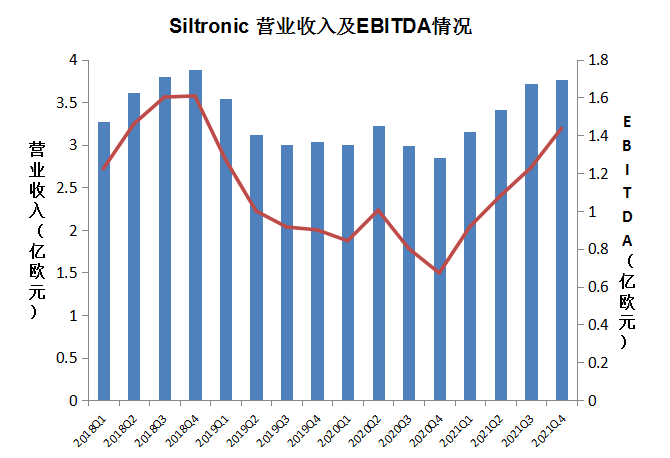

2021年Siltronic AG实现营业收入16.30亿欧元,比2020年增长近30%,EBITDA(税前、息前、折旧、摊销前盈余)达4.66亿欧元,同比增长39.61%。

Siltronic营业收入及EBITDA变化情况

7月29日,Siltronic AG公布了其2022年第二季度业绩报告。根据报告,第二季度德国世创销售额4.422亿欧元,环比增长6%。销售成本增加了1.152亿欧元。这主要是由于晶圆销售面积增加、能源和原材料成本与销量不成比例的增长,以及汇率的发展。此外,由于正在进行的投资,计划折旧增加。每个晶圆区域的制造成本也上升了,其中汇率和能源成本的影响最大。与上季度相比,由于同样的原因,制造成本增加了1570万欧元。

2020年11月30日,环球晶圆(GlobalWafers)官方消息,公司与Siltronic AG正在就Siltronic商业合并协议(BCA)进行最终阶段的协商。环球晶圆拟以每股125欧元,公开收购Siltronic流通在外的股份。这一出价较Silronic过去90天于Xetra交易市场的加权平均成交价溢价幅度约为48%。

在与Siltronic就BCA进行协商的同时,环球晶圆与Wacker Chemie AG亦就不可撤销的应卖承诺协议(IUA)进行协商且即将达成共识。根据该协议,Wacker Chemie承诺将其持有的所有Siltronic股份(约占已发行股份总数的30.8%),于公开收购期间出售给环球晶圆。

环球晶圆预期在2020年12月份第二周,在取得Siltronic监事会及环球晶圆董事会核准后,与Siltronic进行BCA的签署。环球晶圆还表示,与Siltronic的结合将打造一个产业领导者,为全球所有半导体客户提供完整且技术领先的产业线。双方结合后的事业体将更能互补地有效投资进而扩充产能。根据2021年市占率计算,完成并购后的环球晶圆将成为全球第一的硅晶圆供应商,市场份额略超信越化学。

1月21日,中国反垄断机构——中国国家市场监督管理总局有条件的通过了半导体硅片大厂环球晶圆对德国半导体硅片厂商世创(Siltronic)的收购。此前,该收购交易已经获得了美国、新加坡、德国、奥地利、韩国、台湾等反垄断主管机构及美国外国投资委员会审查。环球晶圆通过官网表示,将持续积极与剩下的一家反垄断主管机构配合,致力今年年初完成交易。

根据中国国家市场监督管理总局的公告,有附加限制性条件批准环球晶圆收购世创。市场监管总局认为,环球晶圆和世创均从事半导体硅片制造业务,双方有横向重叠,该交易将进一步提高集中后实体在全球和中国境内8吋区熔法硅片市场控制力。交易进一步提高区熔法晶圆市场集中度,交易可能增强市场竞争者协调价格的动机和能力,提高市场进入壁垒,短期难出现新的有效竞争者。

市场监管总局根据申报方提交的附加限制性条件承诺方案,决定附加限制性条件批准此项集中,并要求交易双方和集中后实体履行其制定的一系列义务,包括在限定时间内剥离环球晶圆的区熔法晶圆业务、公平合理对待中国境内客户等。

2022年1月末,环球晶圆收购德国同业世创股权案,因未能在截止期限前获得德国政府核准而告终。

2021年半导体行业迎来超级景气周期,硅片需求持续旺盛,全球半导体硅片出货面积达142亿平方英寸,同比增长14%,市场规模达140亿美元。硅片行业高度集中,5大厂商(信越、Sumco、Siltronic、环球晶圆、SK Siltron)市场份额接近90%。

受益于产业链转移,2021年中国国内半导体材料销售额近120亿美元,同比增长22%,半导体材料产业迎来新一轮上升周期,大硅片占据重要份额。国内代表性企业沪硅产业、立昂微、中环、中欣晶圆、奕斯伟、鑫晶等纷纷扩充200mm与300mm硅片产能。2022年上半年市场火热,龙头企业的200mm硅片产能利用率高,300mm硅片产品的销量增长显著。

自动驾驶、AI等新兴产业将给半导体及大硅片带来哪些机遇?全球经济的不确定性,如何影响半导体硅片需求变化?美国芯片法案对国内半导体产业链将有哪些影响?企业该如何未雨绸缪,应对新一轮的机遇与挑战?

第五届中国半导体大硅片论坛将于2022年10月20-21日在苏州召开。

会议由亚化咨询主办,多家领先大硅片企业和相关材料、设备商参与。重点探讨新形势下全球与中国半导体大硅片市场格局,大硅片项目规划与建设进展,供需与价格趋势,制造技术与关键材料、设备,以及电子级多晶硅最新进展等议题。

会议主题

1.新形势下中国集成电路与大硅片产业发展趋势

2.半导体行业市场对不同尺寸硅片需求

3.美国芯片法案对大硅片供应链的影响

4.中国大硅片最新项目规划与建设进展

5.已建成大硅片工厂生产运营经验

6.大硅片制造先进材料及设备

7.电子级多晶硅项目规划

8.硅外延片的市场供需及应用

9.单晶硅与大硅片先进制造工艺与技术

10.大硅片生产难点与解决方案

11.大硅片的质量控制及检测

第五届中国半导体大硅片论坛2022的演讲征集已经开启!如果您有意向做演讲报告或赞助或参会,欢迎您与我们联系:

若您对亚化咨询推出的《中国半导体大硅片报告2022》感兴趣,也欢迎联系我们(同上),部分内容可见亚化咨询推出《中国半导体大硅片年度报告2022》,欢迎索取目录!