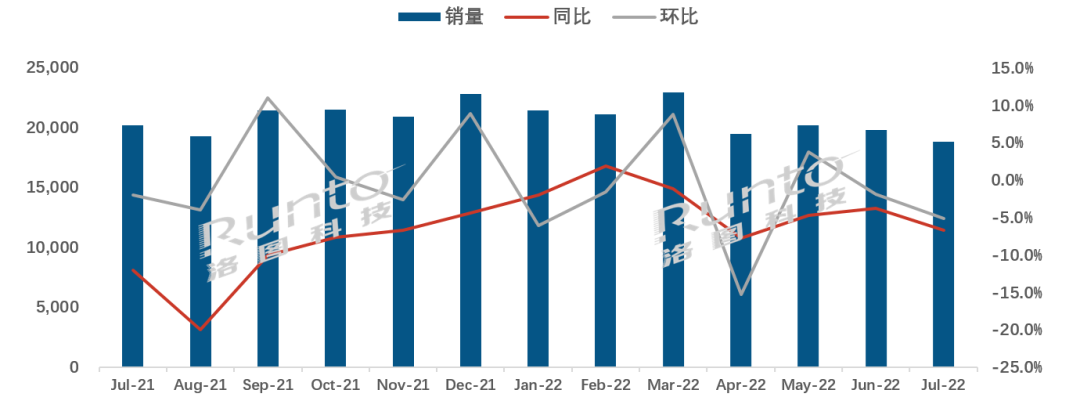

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2022年7月,全球32寸以上的液晶电视面板出货为18.8M片,同比下降6.7%,环比下降5.1%。

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2022年7月,全球32寸以上的液晶电视面板出货为18.8M片,同比下降6.7%,环比下降5.1%。

连续13个月全球液晶电视面板市场月度出货

数据来源:洛图科技(RUNTO),单位:千片

2022年7月全球液晶电视面板市场特点:

--7月全球大尺寸面板厂的平均稼动率维持在75%左右,部分G8.5产线已经下调至60%以下。整体出货量连续第二个月下跌。

--中国大陆电视面板厂在全球市场出货的占有率再次刷新历史新高,达到69.2%,较去年同期上涨7.2个百分点,环比上涨2.4个百分点。

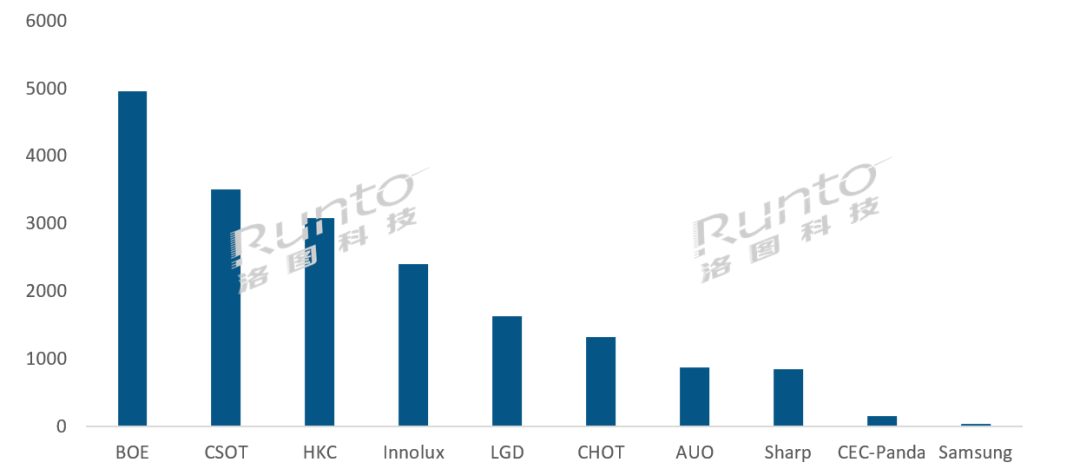

--BOE(京东方)本月出货量约500万片,同比增长7.6%,环比基本维持不变。BOE在32寸、43寸和65寸继续保持领先优势,此外75寸出货环比增长12%,超越CSOT(华星光电)夺得当月第一。

--CSOT(华星光电)本月出货量约350万片,同比下降3.8%。其在55寸市场的份额继续保持领先,年累计达到全部厂商的33.4%,超过BOE 13.8个百分点,高居该尺寸第一。

--HKC(惠科)本月出货量超300万片,同比增长8.8%,环比下降7.4%。65寸和85寸产品自去年Q4量产,出货保持稳定增长。32寸和43寸已经占到其内部大尺寸出货的50%和20%左右。

--台系面板厂Innolux(群创)和AUO(友达)本月同环比均大幅下滑,下滑幅度均达到两位数,合并市占17.4%,环比下降超2个百分点。在85寸产品上,台系双虎的市占率超过60%。特别地,AUO大尺寸出货同比下降41.3%,环比下降25.7%,跌幅居前列,正在快速地退出领先厂商的竞争。

--日韩系面板厂中,LGD(乐金显示)本月出货环比下降11%,SDC(三星显示) 已经停产,处于尾货出库中。受此影响,日韩厂商的合并市占下滑至13.4%。但是,LGD在86寸上出货稳定,今年以来月均出货10万片,占到80%左右的份额。

--后市,面板市场的转旺仍需观察终端需求的变化,“L”型价格曲线是大概率,大强度的反弹可能要在明年。在艰难的经营环境和充分的大厂竞争之下,预计两三年之内,LCD面板厂商仍将出现第二波退出或并购潮。

2022年7月全球液晶电视面板厂出货排名

数据来源:洛图科技(RUNTO),单位:千片

来源:洛图科技(RUNTO)

公众号正打造产业信息交流平台,加交流群请添加微信2482472286,敬请注明您所在公司及主营业务,添加后附名片即可。

往期回顾

Review of previous periods

●电视面板价格9月将迎来拐点

●传JOLED再陷财务危机,面临倒闭风险

●面板价格尚未触底,Q3进一步走低