————————

不知不觉马上暑假过完,9月(期待已久的开学)就要来了。这里对8月份的电驱动系统、功率电子和电池管理系统的市场,做一个系统性的回顾。

●乘用车电机累计搭载量为47.9万套,同比增长98.6%。新能源乘用车三合一及多合一电驱动系统搭载量为28.8万套,同比增长136.1%,占到总配套量的60.1%,碳化硅的产品开始逐步上量。

●乘用车BMS装机量439,454套,同比增长105.77%,整车企业通过代工BMS的方式越明显,在拿回原来整包输出给电池企业的方式业务,云端BMS管理开始变为各个车企的标准产品。

●OBC市场装机量为436,210套,同比增长104.25%。这个产品价值量相对低一些,而且自己做的价值并不明显,这使得第三方供应商较多,分布较散,车企在选择战略供应商进行绑定。

▲图1.新能源系统部件月度概览

Part 1

电池管理系统

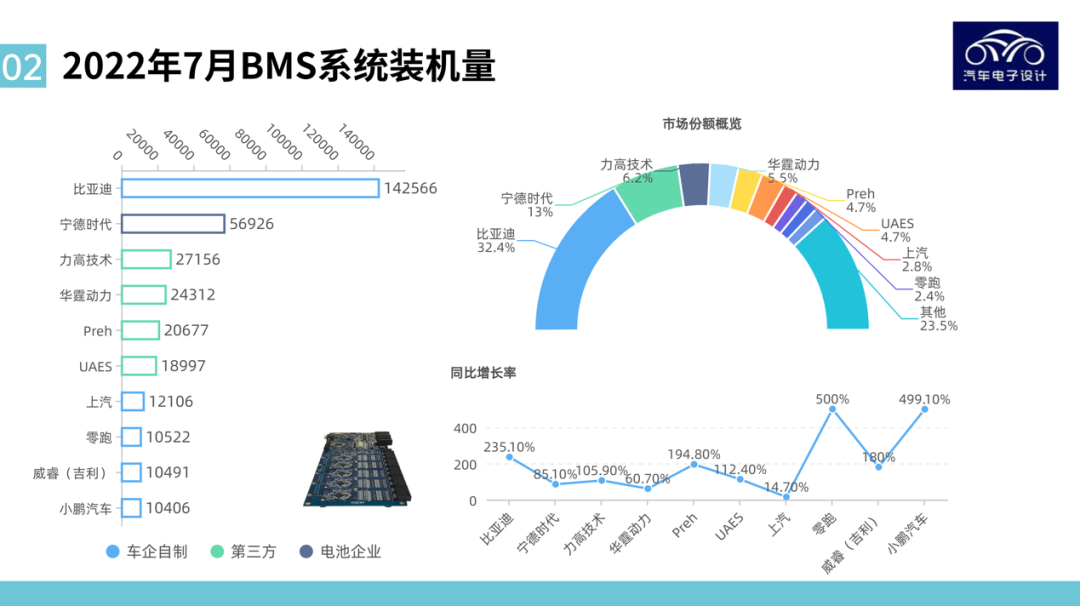

在下面这张图2里面,BMS装机量还是比较清楚的:力高、华霆是和电池企业紧密连接的情况下去推进装车。再加上Preh和UAES,前10名里没有零部件企业的位置了。

▲图2.电池管理系统

由于电池管理系统直接和后续云端数据管理,我们发现除了A00级车辆还是打包以外,从A级车辆的整体设计和制造,开始走入电子代工方式。

▲图3.电池管理系统的自主开发

在这个领域没有特别的惊喜。

Part 2

电驱动系统

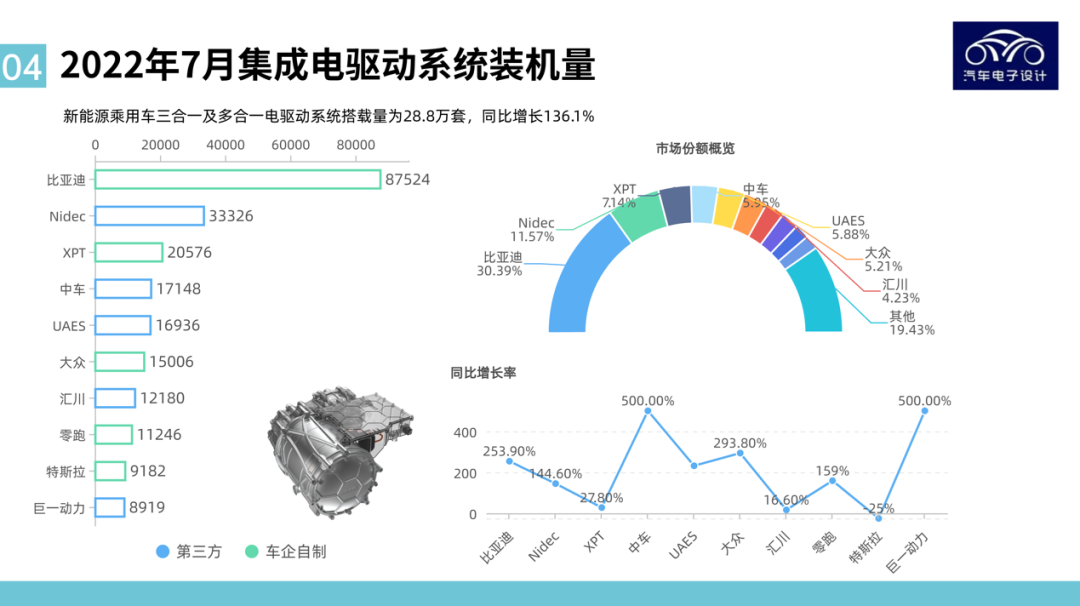

如之前所述,车企抓住的还是3合一和多合一的制造环节,整个组装由自己完成;电机切入制造,这两点的趋势还是比较明显的(图4)。

▲图4.多合一的情况

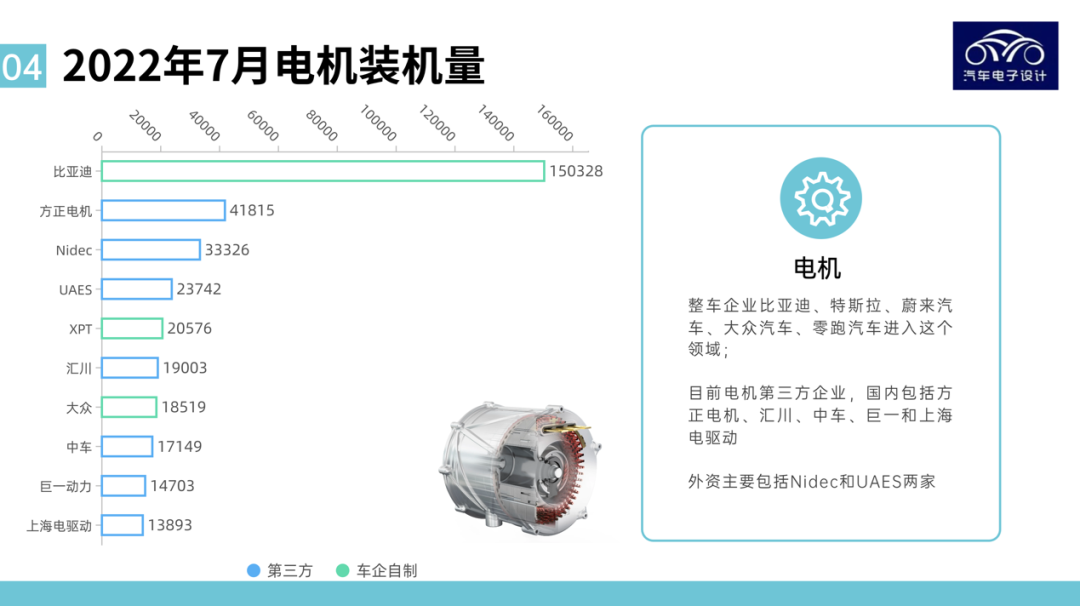

电机是比较容易做的,随着扁线工艺和油冷设计的普及,下一步主要看基于HEV双电机方面的增量,这部分增速会比3合1这样的更快(图5)。

▲图5.电机的情况

逆变器由于有一定的制造的要求,国内真正做逆变器设计和制造的车企并不多(图6)。

▲图6.逆变器的情况

Part 3

OBC系统

OBC这个市场,由于标准化的进展是很快的,目前除了比亚迪之外,威迈斯、富特科技和欣锐科技是走在前面的,而英搏尔这样的低成本打法在很多车里面很有效。看后面华为在这个领域里面是否有拓展的空间。

▲图7.OBC的情况

小结:由于SiC的器件,后续在功率电子和逆变器一体化方面,可能车企进入会更坚决,后续几个细分赛道的企业从单品会打在一起,确实把它们放在一起看更合适。