本周有哪些值得关注的数据及榜单呢?

Canalys:2022年Q2中国大陆个人电脑出货量同比下降16%,创9年来最大跌幅

市场研究机构 Canalys 数据显示,2022年第二季度中国大陆个人电脑(包括台式机、笔记本电脑和工作站)出货量1148.5万台,同比下降16%。台式机(包括台式工作站)和笔记本电脑(包括移动工作站)分别下降了26%和10%。

在经济下行及生产中断的情况下,消费和商用领域均受到需求疲软的影响,导致其第二季度的出货量分别下降19%和13%。另外,由于第二季度因新冠疫情导致的封锁再次促进在线学习的需求,平板电脑市场取得 4% 的惊人增长。

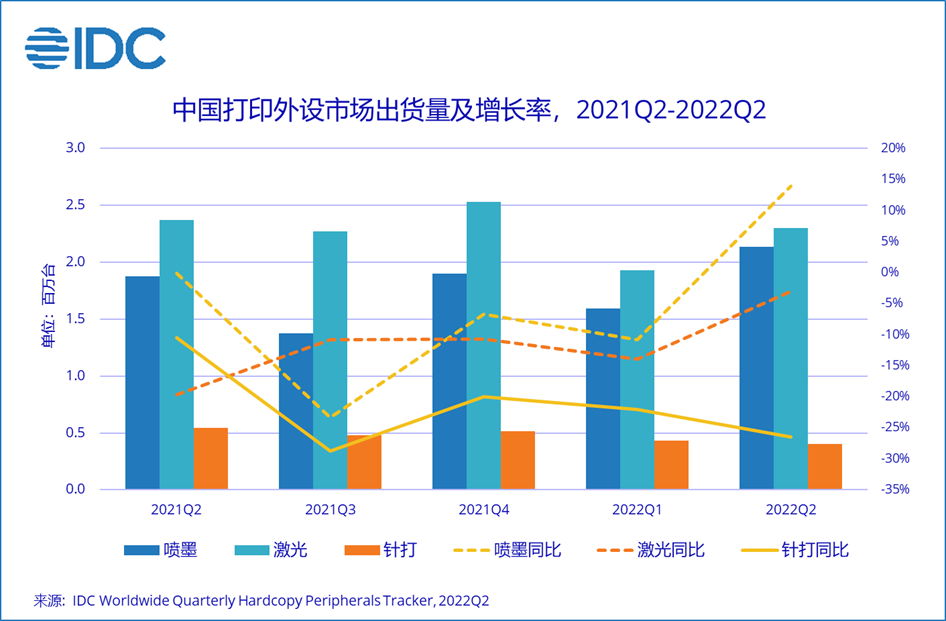

IDC:二季度中国打印外设市场出货量为 484.1 万台,同比增长 1.0%

8月24日IDC 发布报告称,2022 年第二季度,中国打印外设市场出货量为 484.1 万台,同比增长 1.0%,环比增长 22.3%。

其中,喷墨打印机出货量 213.9 万台,同比增长 13.9%;激光打印机出货量 230.2 万台,同比下降 3.0%;针式打印机出货量 40.0 万台,同比下降 26.5%。

IDC 认为,虽然二季度打印机市场表现远超预期,但下半年仍将面临疫情反复、经济复苏迟缓的压力,无论是需求还是供给仍存在着较多不确定性。

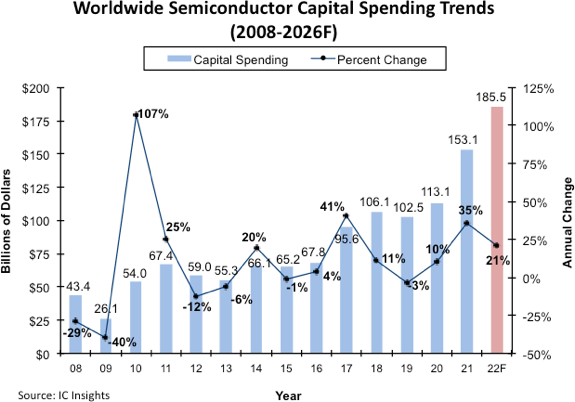

IC Insights预测今年全球半导体资本支出将达 1855 亿美元,同比增21%

IC Insights发布的最新数据显示2020-2022 这三年,将是自1993-1995年以来资本支出实现两位数增长的第一个三年期。

IC Insights调整其2022年全球半导体资本支出预测,目前显示今年将增长21%,达到1855亿美元。与今年年初预测的1904亿美元和增长 24% 相比有所减少。尽管有所下调,但修正后的资本支出预测仍代表着支出的新高水平。

现在预计2021年和2022年这两年半导体资本支出合计将达到3386亿美元。IDM 和代工厂正在大力投资于扩产,用于制造采用领先工艺技术的逻辑和存储设备。然而,功率半导体、模拟IC和各种 MCU等许多其他重要芯片的强劲需求和持续短缺,导致供应商也提高了这些产品的制造能力。

WSTS下调存储芯片市场增长预期,预计明年仅增长0.6%

世界半导体贸易统计(WSTS)于8月23日宣布,下调了全球半导体市场规模的增长预期,预计今年增长13.9%,明年增长4.6%。而在6月份,WSTS预计今年增长16.3%,明年增长5.1%,整体预期下调。

对于半导体市场所占比重超过20%的存储芯片,WSTS曾在6月份预估,市场规模今年将增长18.7%,但预期已下调至8.2%,为1665.17亿美元。此外,其对明年的预期降至0.6%,为1674.94亿美元。这意味着存储芯片市场收缩的速度比预期要快。

从WSTS最新报告来看,半导体市场整体的增速在今明两年将明显放缓,不只是存储芯片,分离半导体、传感器、模拟芯片、微处理器、逻辑芯片市场规模的增速都将放缓,但这些主要产品门类明年的市场规模增速最低为3.6%,远高于存储芯片市场的0.6%。

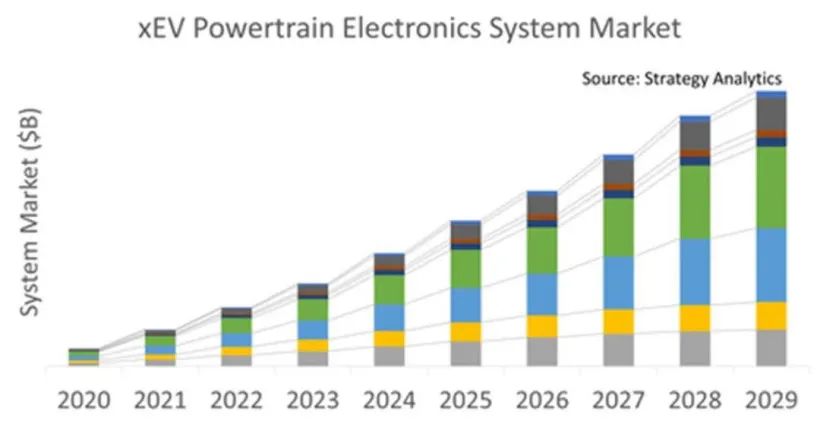

SA:电动汽车动力系统市场规模加速突破 1000 亿美元

Strategy Analytics 发布报告称,在 2021- 2026 年期间,电动汽车产量将以 26% 的复合年平均增长率增长,到 2029 年,产量将接近 5410 万辆。

报告指出,这进而将推动相应的 xEV 动力系统电子系统的需求 —— 预计其复合年平均增长率将以 37% 的速度增长,到 2029 年达到 1070 亿美元。

Strategy Analytics 表示,其分析的 xEV 动力系统包括轻度混合动力、全混合动力、插电式混合动力和电池电力动力系统运行所需的关键系统。这包括电池管理系统、DC / DC 转换器、主牵引逆变器、电机和车载充电器。

据介绍,主要的牵引变频器和电机将推动整体需求,从 2021 年的 50% 以上增长到 2029 年的 57%,这反映出电池电动汽车动力系统以及每辆车采用多个系统的高端和超高端汽车细分市场的发展趋势。

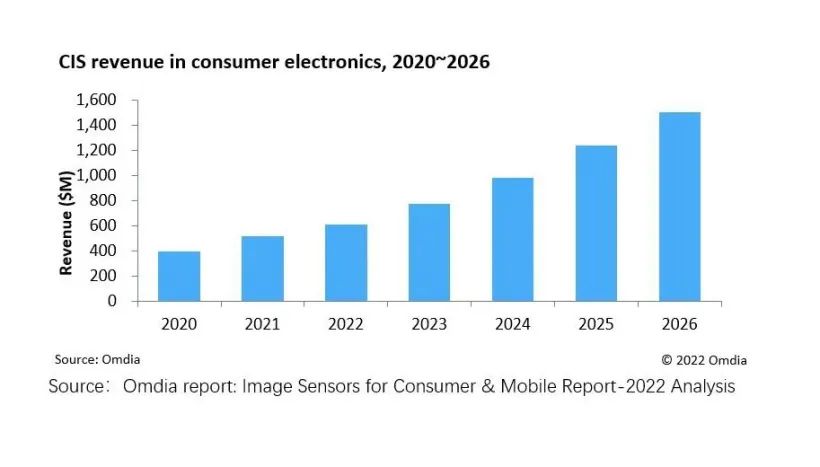

Omdia:2026 年全球 VR 头显所用 CIS 出货量将超过 2 亿颗

8 月 22 日消息,Omdia 发布预测称,应用于消费电子领域(除去手机、平板、笔记本)的 CMOS 图像传感器的市场规模将以年均 25.2% 的年复合增长率快速增长,2026 年达到约 15 亿美元。报告指出,其中增长较为迅速的应用领域包括 VR 设备、智能门锁和扫地机器人等。

Omdia 预计,未来消费级 VR 头显设备将至少配备 6 个不同种类的摄像头,其中包括 2 个定位摄像头、2 个眼球追踪摄像头、1 个 ToF 摄像头和 1 个 RGB 摄像头,分别用来完成 inside-out tracking 设备自身的定位,眼球追踪,手势追踪,以及实现 see through 等功能。如果配备的 VR 手柄采用视觉定位方案,摄像头的数量还会更多。

此外,Omdia 预测,全球 VR 头显所用 CIS 出货量将以 41% 的年均增长率增长,2026 年将超过 2 亿颗。

Canalys 研究机构:2022 年 Q2 西欧个人电脑出货量下降 18%,联想排第一

8 月 23 日消息,据 Canalys 研究机构报告显示,2022 年第二季度,供需双方的强劲阻力,导致西欧的个人电脑出货量连续第二个季度下滑;笔记本电脑和台式机的总出货量更是骤降至 1230 万台,同比下跌 18%。

笔记本电脑受到的打击最为严重,出货量同比下降 26% 至 950 万台。相反,台式机的表现却好得多,商业需求上升,推动该品类出货量在 2022 年第二季度同比增长 22% 至 270 万台出货量。消费市场中的平板电脑表现较为萎靡,相比去年缩减 24% 至 590 万台。

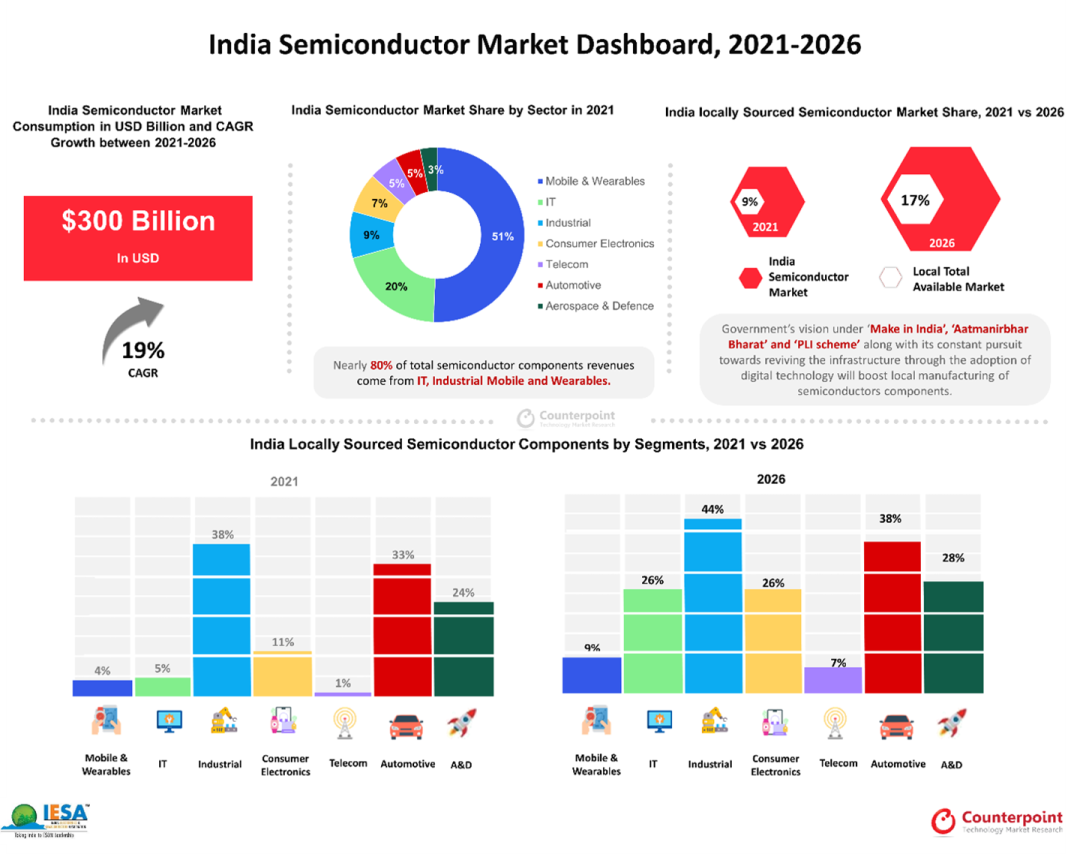

Counterpoint:印度将成为全球第二大半导体消费市场

印度电子与半导体协会(IESA) 与Counterpoint 联合编制的《2019-2026 年印度半导体市场报告》于近日发布,根据该报告预测,印度半导体市场在 2021-2026 年间的累计消费量将达到 3000 亿美元,有望成为全球第二大半导体消费市场。

咨询机构 Counterpoint 总监 Tarun Pathak 表示,移动和可穿戴设备行业是2021年印度半导体消费的最大贡献者,随着廉价移动互联网普及,智能手机渗透加速,终端产品中高性能处理器、内存、传感器和其他半导体组件的价值占比提升,将持续推动市场增长。

Counterpoint 副总裁 Neil Shah 在展望中长期市场前景时表示,通信、汽车将成为印度半导体消费在移动和可穿戴设备之外的关键领域。2021到2026 年,印度终端电子设备市场规模将实现19%的复合年化增速,目前大部分半导体元器件仍依赖进口,国内生产仅能满足 9%的需求,报告认为,在有效的激励措施下,印度本土半导体产业发展潜力有望加速释放。

Omdia:2022 上半年全球电视销售额同比减 12.5%,三星、LG 电子、TCL 位居前三

据韩联社援引市场调研机构奥姆迪亚(Omdia)23 日发布的最新数据,今年上半年全球电视销量达 9260.4 万台,销售额 475 亿美元(约 3253.75 亿元人民币),分别同比减少 6.6% 和 12.5%。

具体厂商排名方面,按销售额来算,三星电子的市场份额排名居全球第一,销售额占比同比提高 0.5 个百分点至 31.5%,之后依次是 LG 电子(17.4%)、TCL(8.7%)、海信(8.2%)、索尼(7.4%)。单看第二季度份额,三星电视占 30%,同比提高 0.8 个百分点。

按销量来算,三星以 21% 位居榜首,随后依次是 LG(12.3%)、TCL(11.1%)、海信(9.5%)、小米(6.4%)。

END