1.1 DDR3 隶属利基 DRAM,十五年发展历经辉煌与没落

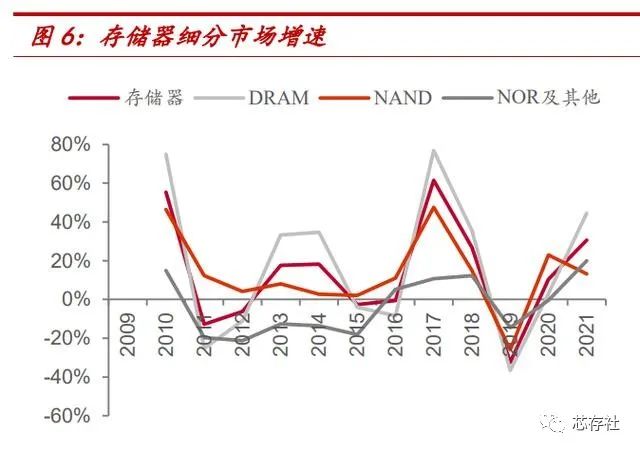

存储是半导体第二大细分品类,周期波动性最强,历史成长性最好。

DRAM 是存储器第一大市场,周期波动性最强,历史成长性最优。

1)市场规模:2021/2020/2019 年全球 DRAM 市场规模为 930/643/625 亿美金,占存储的比例为 61%/55%/59%,是存储第一大细分品类。

2)周期波动:DRAM>NAND>Nor 及其他,DRAM 周期波动性大于存储平均水平,是存储细分市场中周期性波动最大细分市场。

3)成长性:从 2009-21 年、2011-21 年、2016-21 年存储器各细分品类 CAGR 看,DRAM>NAND>Nor 及其他,DRAM 成长性大于存储平均水平,且近 5 年增速显著高于近十年增速,成长性显著提升。

DRAM 属于半导体存储器,是易失性存储器的一种,主要用于电子设备 的内存。

半导体存储器分为非易失性存储器和易失性存储器.

非易失性 存储器在断电时仍然可以保存数据,包括 NAND Flash、NOR Flash 等,.

易失性存储器在断电状态下数据会丢失,包括动态随机存储器(DRAM) 和静态随机存储器(SRAM)。

在易失性存储器中,DRAM 和 SRAM 的 应用场景各有不同。

SRAM 的读写速度在所有的存储器中最快,但同时 制造成本高,常用于对容量要求较小的高速缓冲存储器,如 CPU 的一 级、二级缓存等。DRAM 利用电容储存电荷的多少存储数据,需要定时 刷新电路克服电容的漏电问题,读写速度比 SRAM 慢,但快于所有的只 读存储器(ROM),且集成度高、功耗低、体积小,制造成本低,常用于容量较大的主存储器,如计算机、智能手机、服务器的内存等。除半 导体存储器外,按照存储介质的不同,存储器还包括光学存储器和磁性 存储器。光学存储器根据激光等特性进行数据存储,常见的有 DVD、 CD 等,磁性存储器利用磁性特征进行数据存储,常见的有磁盘、软盘 等。

同步 DRAM 速度更快,替代异步 DRAM。按照 RAM 和 CPU 是否同频,DRAM 可分为同步 DRAM(Synchronous DRAM,简称 SDRAM)和异步 DRAM (Asynchronous DRAM)。在异步 DRAM 中,CPU 与 RAM 之间没有公共的时钟信号,当 RAM 不能及时提供数据时,CPU 需等待内存数据,这严重影 响性能。为解决该问题,同步 DRAM 应运而生,在 RAM 中加入时钟输入引 脚,使得 CPU 与 RAM 之间有公共的时钟信号、实现同步,此时 CPU 无需 等待数据,读写速度加快、数据的传输效率大幅提升。异步 DRAM 通常适用于低速存储系统,但不适用于现代高速存储系统,在 1996-2002 年期 间,同步 DRAM 逐步取代了异步 DRAM,逐步占领了内存市场。

同步 DRAM 不断迭代,新 DDR 逐步替换老 DDR 是行业规律。根据时钟边 沿读取数据,同步 DRAM 分为 SDR(Single Data Rate)和 DDR(Double Data Rate)技术,在 2003 年之后,SDR SDRAM(有时也简称为 SDRAM)逐渐 被存取速度更快的 DDR SDRAM 取代。

DDR SDRAM 已经发展至第五代,分别是:第一代 DDR SDRAM,第二代 DDR2 SDRAM,第三代 DDR3 SDRAM,第 四代 DDR4 SDRAM,第五代 DDR5 SDRAM。每一次迭代,基本都能实现芯片 性能翻倍,当新一代性能更好的 DDR 出现时,老一代 DDR 会逐渐被替代。

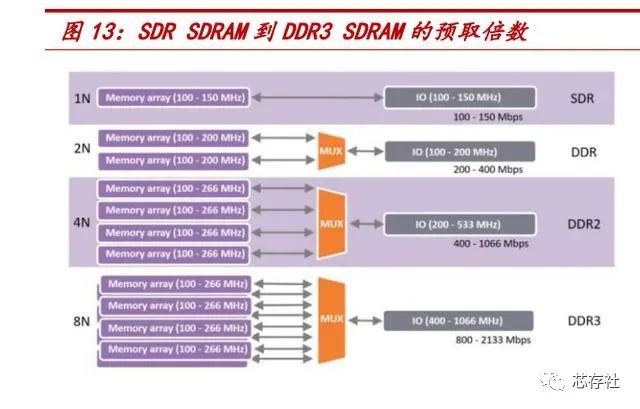

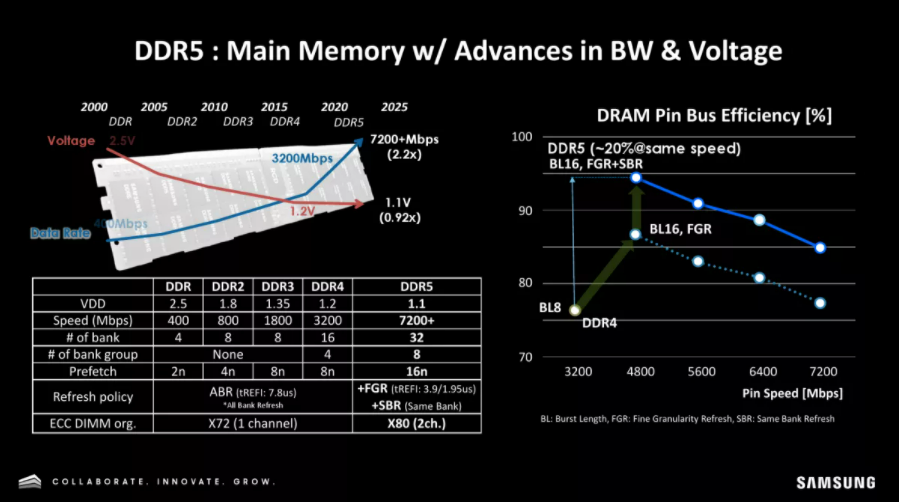

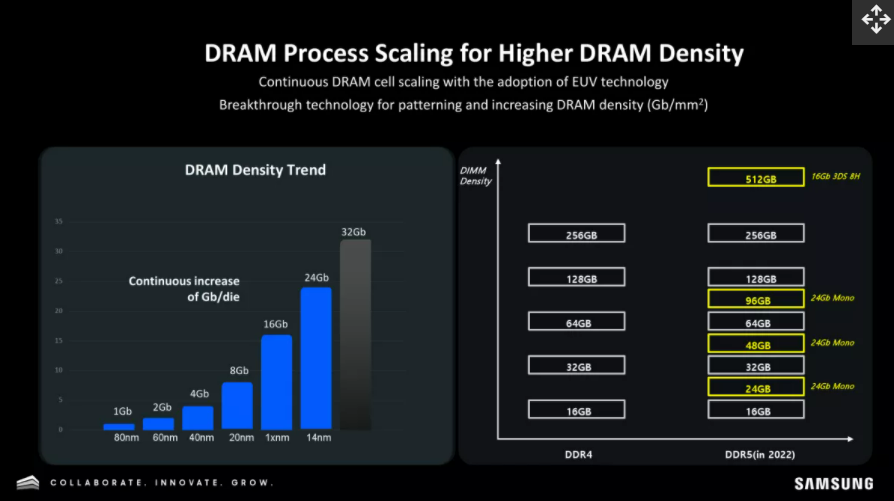

代数越高,功耗越低,传输速率和理论容量越高,每一代较前一代性能 翻倍。相较 1997 年发布的 SDR SDRAM,后面每一代 DDR SDRAM 在功耗、 容量和传输速率上都不断改进,顺应电子设备大容量、省电、低功耗的 发展趋势。其中,容量提升是来自芯片集成度的提高,传输速率的提升 主要是来自预取倍数的增加。

1)功耗方面,从 SDR 支持的 3.3V 降低到 DDR5 的 1.1V,功耗降低 67%。

2)容量方面,随着芯片制程的缩小,存 储器的集成度提高,DDR5单颗密度将从8GB起步,理论密度最高可达64GB, 是 SDR 单颗容量的 8 倍不止。

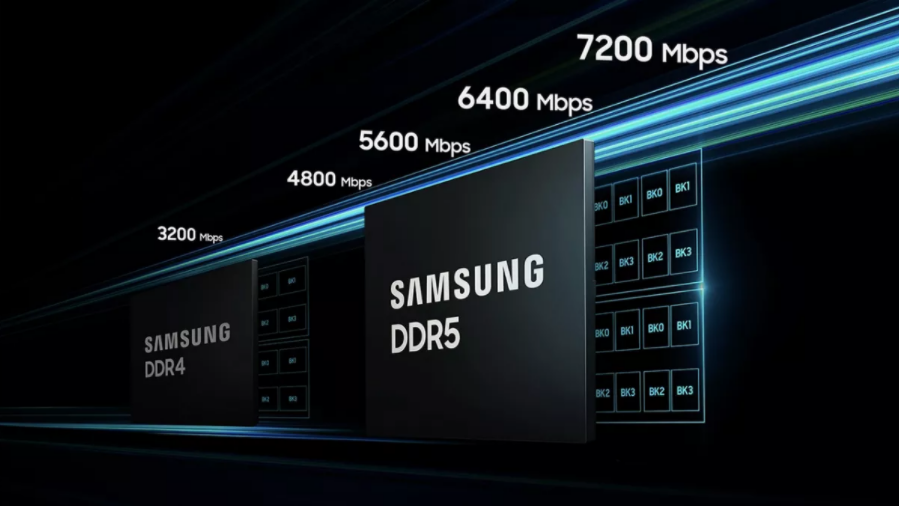

3)传输速率方面,通过增加预取倍数、Bank Group、DDR 等技术,DDR5 可以轻松实现 4266MT/s 的高运行速率,最高 运行速率可达 6400MT/s,是 SDR 的 40 倍。

1)SDR SDRAM:在一个时钟周期里只在上升沿传输数据,所以 SDR 也叫 Single Data Rate SDRAM,此时数据的传输速率的提升主要是靠提升内 部时钟频率。

2)DDR1 SDRAM:内部时钟频率提升难度大,因此通过在时钟周期的上升 沿和下降沿各输出一次数据,相当于在一个时钟周期需要预取 2 倍数据, 即每当读取一笔数据的时候,都会一共读取 2 笔的数据。因此在内部时 钟频率不变的情况下,DDR1 的数据的传输速率实现翻倍。

3)DDR2 SDRAM:预取 4 倍数据,数据的传输速率达到内部时钟频率的 4 倍,较 DDR1 提升 2 倍。

4)DDR3 SDRAM:预取 8 倍数据,此时数据的传输速率达到内部时钟频率 的 8 倍,较 DDR2 提升 2 倍。

5)DDR4 SDRAM:标准型 DDR 的总线位宽是 64bit,若进行 16 倍预取, 总共有 128Byte 的数据,超过了目前主流处理器的 Cacheline size(用 于处理器缓存的基本数据单元)64Byte 的数据通道,由于 Cacheline 的 限制,DDR4 没有将预取加倍,而是使用 Bank Group 技术,通过两个不 同 Bank Group 的 8 倍预取来拼凑出一个 16 倍的预取,当 DRAM 获得了两 笔数据的读命令,并且这两笔数据的内容分布在不同的Bank Group中时, 由于每个 Bank Group 可以独立完成读取操作,两个 Bank Group 几乎可 以同时准备好这两笔 8 倍数据。然后这两笔 8 倍数据被拼接成 16 倍的数 据,数据的传输速度达到内部时钟频率的 16 倍,较 DDR3 提升 2 倍。

6)DDR5 SDRAM:在 Bank Group 技术的基础上,使用通道拆分技术增加 预取倍数,将 64 位的总线分成 2 个独立的 32 位通道,此时每个通道都 只提供 32bit 数据,将预取增加到 16 倍,仍然保证了 Cacheline 的大小 还是 64Byte。通道拆分带来的 16 倍预取,叠加 Bank Group 增加的 2 倍, 数据的传输速率达到内部时钟频率的 32 倍,较 DDR4 又提升 2 倍。

按照应用场景,DRAM 分成标准 DDR、LPDDR、GDDR 三类。JEDEC(固态技 术协会,微电子产业的领导标准机构)定义并开发了以下三类 SDRAM 标 准,以帮助设计人员满足其目标应用的功率、性能和尺寸要求。

1)标准型 DDR:Double Data Rate SDRAM,针对服务器、云计算、网络、 笔记本电脑、台式机和消费类应用程序,允许更宽的通道宽度、更高的 密度和不同的外形尺寸。

2)LPDDR:Low Power Double Data Rate SDRAM,针对尺寸和功率非常 敏感的移动和汽车领域,有低功耗的特点,提供更窄的通道宽度。

3)GDDR:Graphics Double Data Rate SDRAM,适用于具有高带宽需求 的计算领域,例如图形相关应用程序、数据中心和 AI 等,与 GPU 配套 使用。另外,DRAM 按照市场流行程度可分为主流 DRAM 和利基型 DRAM。

DDR3 是利基产品,目前主流是 DDR4,DDR5 跑马进场。产品不断迭代, 按照市场流行程度可分为主流产品和利基产品,利基产品一般是从主流 规格中退役的产品。目前市场主流 DRAM 是容量 8GB+的 DDR4/DDR5,容量 在 4GB 及以下的 DDR4、DDR3 等现阶段属于利基 DRAM。DDR3 主要应用于 液晶电视、数字机顶盒、播放机等消费型电子与网络通讯等领域,需求 较为稳定,很多都是客制化晶片,不属于大众规格产品,价格主要受供 给影响。

1.2 全球市场超 70 亿美金,市场萎缩但生命力持久

DDR3 市场规模超 70 亿美金,市场逐渐萎缩,但生命力持久、中短期仍 占据一定行业地位。

1)市场规模:自 2007 年 JEDEC 发布 DDR3 标准至今,DDR3(包括标准 DDR3、LPDDR3)已发展 15 年,2020 年在 DRAM 市场占比 20%,预计 2021年占比 8%,2022 年有望维持 8%的占比。预计 2021 年、2022 年市场规模 将分别达到 74 亿美金、75 亿美金。

2)市场逐渐萎缩:2020 年 DDR4/DDR4+占比超过 80%,目前处于 DDR4 替 代 DDR3 的切换期。DDR3 市场在逐渐萎缩,其市场规模在 2014 年达到最 大值 394 亿美金,到 2020 年缩小到 129 亿美金,市场规模年复合增长率 为-20%。

3)被替代速度放缓,中短期仍占据一定行业地位。从 DDR3 标准的推出, 到 2010 年 DDR3 市场规模超过 DDR2,历经三年时间;从 2012 年 JEDEC 推出 DDR4 标准,到 2018 年 DDR4 市场规模超过 DDR3,耗时 6 年。DDR3 被 DDR4 完全替代的速度相对放缓。我们认为原因有二:

①主流 DDR3 时代导入的产品量远大于主流 DDR2 时导入的产品量,仅从 全球 PC 年出货量看,根据 IDC 的数据,2007 年(DDR3 新发布,DDR2 是 主流)出货 2.7 亿台,2014 年(DDR4 发布,DD3 是主流)出货 3.5 亿台, 增长近 30%,因为各代 DDR 之间不兼容,如果升级 DDR,需要将 CPU、主 板等一并更换,替换成本高,替换成 DDR4 的动力减弱。

② DDR3 目前主要需求落在大量的低容量低端消费电子领域。该领域产 品不追求高性能,短时间内无升级需求,如 WiFi 路由器、家电等消费性 电子产品的首选仍是 DDR3,另外在汽车、工业领域,DDR3 也有其较为稳 定的市场,同时从 DDR3 切换到 DDR4 仰赖主控芯片厂的芯片迭代、终端 市场的共同推进。DDR3 的需求是来自于技术迭代过程中的滞后性,硬件 迭代速度慢,我们预计这种滞后性在中短期内仍将存在。

2.1 主流以韩美为主力,利基市场台系占据半壁江山

DRAM:全球三大原厂寡头垄断,竞争格局稳定,大陆还看长鑫。

1)三足鼎立:DRAM 竞争格局历经洗牌,现阶段韩国三星、韩国海力士、美 国美光三大寡头垄断市场,呈现“三足鼎立”之势。

2)格局稳定:2021 年三星、海力士、美光市占率依次为 43%、28%、23%,合 计占比超 90%,自 2013 年美光收购尔必达后,三大厂商市场率合计始终位于 90%以上,2019 年达到 99%,2020-2021 年因大陆厂商扩产等,三大原厂合计 市占率略微下降到 94%。

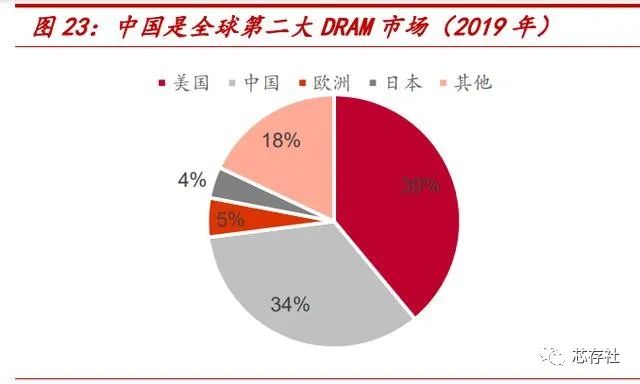

DRAM:大陆第二大市场但自给率极低,长鑫引领发展。

1)第二大市场:根据 2019 年数据,中国是全球第二大 DRAM 市场,占据 34% 的市场,仅次于美国的 39%。

2)自给率极低:长鑫量产前,本土自给率几乎为 0。

3)长鑫引领大陆 DRAM 发展:长鑫是大陆首家 DRAM IDM 厂商,2016 年在合 肥成立,规划三期,产能共 36 万片/月。2019 年 19nm 8Gb DDR4 投产,2022 年预计将试产 17nm。从制程发展看,长鑫较三大原厂及南亚仍落后,但已超 过华邦。

DDR3:海外+台系 CR4 高达 90%,大陆厂商占比亟待提高。

1)三大原厂+中国 台湾厂商:根据我们的测算,三星在 DRAM 市场、细分 DDR3 市场都是绝对龙 头,在 DRAM、DDR3 市场份额分别达 43%、40%,美光在 DRAM、细分 DDR3 市场 也是行业领先者,市场份额分别达 23%、22%,海力士在 DRAM、细分 DDR3 占 比分别为 28%、4%,因其逐渐退出 DDR3 市场,预计其在 DDR3 市场占比持续 萎缩,中国台湾厂商南亚、华邦在 DRAM 市场份额较小但发力利基市场,南亚 在 DDR3 市场份额达 22%,华邦在 DDR3 市占份额达 5%。

2)大陆厂商:IDM 厂商长鑫发布多种DRAM 产品,兆易创新 2021 年量产 19nm 4Gb DDR4,目前17nm 4Gb DDR3 在研,北京君正(ISSI)营业收入主要是 DDR3,东芯股份目前 DRAM 产品包括 LPDDPR1、LPDDR2、DDR3。

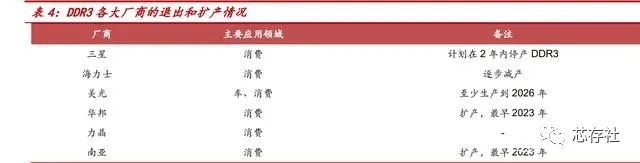

DDR3:韩系龙头逐渐退出,台系厂商产能未就位,DDR3 格局优化。三星是 DDR3 第一大供应商,另外占据主要份额的有海力士、美光、华邦、力晶、南亚。

据消息,三星、海力士减产 DDR3,计划将产 能移转至 CIS 或者 DDR4、DDR5,三星下半年将完全停止 2Gb DDR3 供货, 2Gb 以下低容量 DDR3 亦陆续进入 EOL 停产 cft 阶段(注:三星已对客户 发出产品变更通知(PCN),4/28 结束 2Gb DDR3 生产周期,4/29 是最后 下单(Last Time Buy)截止日,6/30 是最后出货日期)。

美光的 DDR3 到 2026 年都暂无结束产品周期的规划,但是 DDR3 产能预计转移至以生产利基产品为主的美国厂,但美国厂同时生产车用、 消费类等产品,在车用存储需求增长的情况下,产能可能向毛利更高的 车规产品倾斜,压缩消费类产品的供给。中国台湾厂商南亚、华邦等虽 有产能扩增计划,不过实际贡献要等到 2023-2024 年。

料号数量:三大原厂 DDR4 料号数量遥遥领先,中国台湾厂商利基产品 料号数量瞩目,大陆仍有差距。我们统计 8 家厂商官网列示的 1000 余款 DRAM 芯片(截至 2022/5),并根据 DRAM 代际和容量进行分类,具体来看:

1)三大原厂:三大原厂均已实现 DDR4 迭代,4G-32G 容量全线铺齐。其中,三星作为 DDR3 第一大供应商,DDR3 料号数量可观,占比 61%;海力士目前重心在 DDR4,DDR4 料号占比 69%,DDR3 目前有 4G 的 大容量产品;美光料号分布广泛,DDR-DDR4 全覆盖,DDR3、DRR4 料号数量分别占比 38%、40%,占比均衡。近年来,三巨头也在探索 DDR5,如 2020 年 10 月宣布 SK 海力士在 2020 年 10 月宣布推出全球 首款 DDR5 DRAM。

2)台系厂商:南亚除覆盖 DDR-DDR3 产品外,目前在进行 DDR4 初步 迭代,已量产 4G、8G 产品,而华邦继续专注 DDR-DDR3 市场;从不 同代际 DRAM 的料号占比看,目前中国台湾厂商仍主力 DDR3,DDR3 料号占比分别达到 63%、69%。

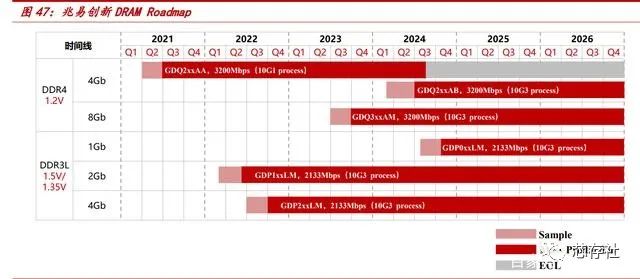

3)大陆厂商:长鑫存储专注 DDR4,Fabless 厂商如 兆易创新、北京君正、东芯股份均主要发力 DDR3 和小容量 DDR4,但从 料号数量看与中国台湾厂商仍有差距。其中,北京君正因收购 ISSI 获得 比较全面的利基 DRAM 产品阵列,目前 DDR、DDR2、DDR3、小容量 DDR4 全覆盖,目前主力是 DDR3,料号占比 44%;兆易创新 2021 年推出 18 款 4G DDR4,今年预计量产 2G、4G DDR3 产品;东芯股份的 DDR3 覆盖 1G、 2G、4G,共计 10 款产品。

2.2 主流以手机+PC+服务器三大市场为主,利基偏重长尾市场

DRAM 可分为模组和芯片,模组是将 DRAM 芯片(Die)组合在一起,容量 更大,在电脑、服务器上主要是模组(也称为内存条),DRAM 芯片主要 与主控芯片配套使用,应用在消费等容量要求较低的领域。

智能手机+服务器+PC 三大驱动力,大容量趋势明确。目前手机占比 39%, 是第一大市场,服务器占比 34%,是第二大市场,PC 占比 13%,萎缩明 显。目前电子产品的容量需求提升,大容量 DRAM 市占份额逐渐提升,根 据 IHS 数据,2019 年 容量>4Gb 的 DRAM 占比 87%。

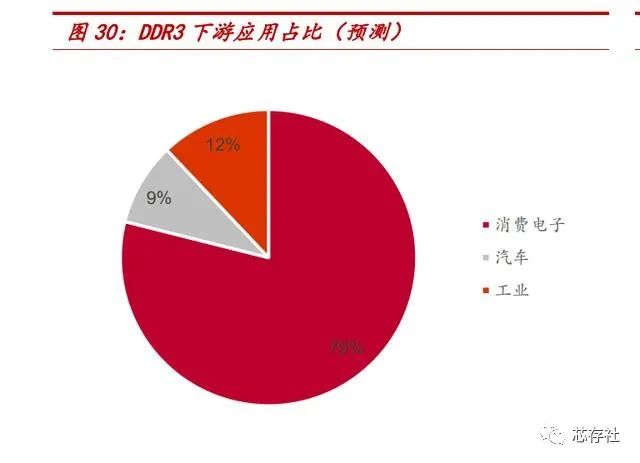

消费电子是 DDR3 第一大应用,其次是工业和汽车。根据我们的测算, 消费电子占 DDR3 的 79%,是第一大应用,工业占比 12%,汽车占比 9%。

DDR3 在应用中需匹配主控芯片需求。模组主要是用于 PC 和服务器,目 前主要是 DDR4、DDR5 模组,DDR3 主要是与主控芯片(如 MCU、MPU、Soc) 配套使用,满足主控芯片的存储需求,如 NXP 的用于仪表盘的 i.MX6S 系列 MCU 在外部配置了 2 颗 DRAM,1 颗 LPDDR2 和 1 颗 DDR3。

在 TI、高通、瑞萨、Mobileye、安霸、NXP 的主控芯片中都有配置 DDR3, NXP 在 MCU 等主控芯片领域是领先者,我们详细梳理了 NXP 官网的 8175 款配有 DDR3 的主控芯片的下游应用情况(截至 2022/4),以期对 DDR3 的下游应用有更为具体的感知。

1)消费电子及通讯基础设施:配有 DDR3 的主控芯片 4702 款,占配置 DDR3 的主控芯片总量的的 58%。DDR3 在消费电子中应用于智能家居、智慧城市、可穿戴产品,配置了 DDR3 的 NXP 主控芯片的料号数达 2702 个, 占总量的 25%,一般配置 1-2 颗 DDR3,在细分市场如家用电器、家庭控 制与安全、家庭娱乐、移动设备(如腕带、智能手表)中应用广泛;该 应用领域对性能要求不高,同时更新迭代速度慢。DDR3 在通讯基础设施 中也有广泛应用,如在无线基础架构中,配置了 DDR3 的 NXP 主控芯片的 料号数达 2018 个,占总量的 33%。

2)工业控制领域:DDR3 应用于航空航天于机器人、工业自动化、电力 能源、医疗健康等领域,配置了 DDR3 的 NXP 主控芯片数量达 1869 个, 占配置 DDR3 的主控芯片总量的的 23%,一般配置 1-2 颗 DDR3;该应用领 域对可靠性、稳定性的要求高于对速度、容量的要求,所以大量使用发 展多年、成熟的 DDR3。

3)汽车电子:DDR3 在汽车中应用于 ADAS、车载娱乐、汽车链接等领域, 其中 ADAS 含前视摄像头、环视、传感器融合等应用场景,车载娱乐包括 仪表盘、联网广播等应用,配置了 DDR3 的 NXP 主控芯片数量达 1586 个, 占配置 DDR3的主控芯片总量的的 19%,一般配置 1-2 颗 DDR3。虽然在汽车智能化趋势下,有车厂切换到性能更好的DDR4,但很多传统燃油车车 厂在车载影音、仪表盘中仍大量使用 DDR3,因为车厂对稳定性要求更高, 切换速度慢。

3.1 长鑫引领大陆产业,大陆设计公司聚焦利基 DDR3

存储市场,大陆以利基产品为切入口。大陆厂商聚焦利基产品,如利基 DRAM、SLC NAND、Nor Flash、EEPROM 等产品。1)利基 DRAM:大陆供应商如兆易创新(2021 年推出 4Gb DDR4)、北京君正、东芯股 份,本土 IDM 厂商长鑫存储聚焦主流 DRAM。2)SLC NAND:大陆供 应商如兆易创新、北京君正、东芯股份。

大陆DDR3产品性能比肩海外厂商,兆易创新17nm制程成本优势突出。JEDEC 定义 DRAM 标准,故 DRAM 是相对标准的产品,以兆易创新拟推出的 DDR3产品为例,容量覆盖 2Gb/4Gb,有 x8、x16 两种结构, 数据的传输速率达到 2133Mbps,电压 1.35/1.5V,工作温度-40~95、-40~105 摄氏度,参数与国际大厂、台系厂商旗鼓相当,主要是在容量 覆盖面、料号数量、下游应用、制程上有所差异,具体来看:

1)容量覆 盖:兆易创新的 DDR3 的容量是 2Gb/4Gb,国际厂商、台系厂商覆盖 1G-4G,其中美光、北京君正甚至有 8Gb 产品。

2)料号数量:兆易创新 DDR3 产品的料号数量是 24 颗,而海外大厂与台系厂商的料号数量 较多,其中三巨头中三星 DDR3 料号数量为 75 颗,台系厂商华邦的料号数量甚至达到了 144 颗。

3)下游应用:兆易推出的 DDR3 产品主要 应用于商规和工规,如网络通信、电视、安防监控、机顶盒、智慧家庭 等领域,而国际厂商、台系厂商的 DDR3 产品可广泛应用于商规、工规、 车规,北京君正的DDR3 也是全覆盖,其应用面相较兆易创新更加广泛。

4)制程:海外大厂的 DDR3 产品主要是 20nm 制程,而兆易创新的 DDR3 使用 17nm 制程,制程更先进,成本更低。

3.2 兆易创新:DRAM 开始贡献营收,17nm DDR3 值得期待

携手长鑫布局 DRAM,自研发展顺利。兆易创新自上市起便计划 DRAM, 2016 年 12 月拟以 65 亿收购以车用 DRAM 见长的北京矽成,但后续因北 京矽成的供应链潜在风险,该收购于 2017 年终止,同年 10 月兆易创新 与合肥产投(合肥产投的唯一股东及实际控制人为合肥国资委)签署合 作协议,开展 19nm 的 12 寸存储器项目(主要是 DRAM),正式开启了 DRAM 战略布局。

1)合作开发阶段:2017 年,为更好推行项目,长鑫存储成立;2019 年 4 月,兆易创新与合肥产投签署《可转股债权投资协议》,以可转股债权 方式对该目投资 3 亿元;2019 年 10 月,兆易董事长出任长鑫存储的董 事长和 CEO,深层绑定长鑫存储,2020 年 3 月与长鑫存储签署采购、代 工、合作开发协议,该协议生效至 2030 年;同年 11 月,长鑫存储的子 公司睿力集成确认为存储器项目公司,其中兆易持股 0.85%。目前,长 鑫存储已经成为中国大陆规模最大、技术最先进的 DRAM IDM,可保障兆 易创新的产能。

2)自研阶段:2019 年 9 月兆易创新发布非公开发行股票预案,拟筹集 43.24 亿,正式开启自研之路,其中 33 亿元用于研发 1Xnm 级(19nm、 17nm)工艺制程,主要瞄准利基 DRAM 市场,设计和开发DDR3、LPDDR3、 DDR4、LPDDR4 系列 DRAM。整个项目投资额 40 亿,预计税后内部收益率 15.06%,2020 年 6 月完成资金筹集。2021 年 6 月,兆易量产首款自研 19nm 4G DDR4 产品,2022 年拟推出 17nm 的 DDR3 产品。按照兆易创新此 前自研 DRAM 的发展计划,目前兆易创新已进入多系列产品研发和量产阶段。

自有品牌占比逐步提升。目前,兆易和长鑫的合作方式为:

1)兆易代销 长鑫的 DRAM 产品;

2)长鑫代工兆易自研 DRAM。从采购情况上来看,随 着兆易自研 DRAM 的推出,自研 DRAM 占比将逐步提升。

3.3 北京君正:大陆车载存储龙头,DDR3 产品丰富

收购 ISSI,迅速切入存储芯片领域。2005 年成立,北京君正过去产品 主要是微处理器。2020 年,北京君正收购北京矽成,一同收入囊中的还 有北京矽成的核心资产美国 ISSI 及其下属子品牌 Lumissil,自此北京君 正拥有完整存储产品、模拟产品,同时北京君正的下游应用从消费电子 扩展到汽车、工业领域。目前,北京君正主要负责微处理器芯片、智能 视频芯片业务,ISSI 负责存储芯片业务,Lumissil 负责模拟半导体产品。

ISSI 的 DDR 系列:DDR3 料号占比近 50%,DDR3 1G-16G 全线铺齐。

1)料号数量:在 DRAM 中 DDR 系列 358 款产品中,DDR3 占比 44%, 是DDR系列中最多的产品类别,其次为DDR和 DDR2,分别占比 26%、 21%,DDR4 是近两年的新产品,占比较低,达 9%。

2)容量覆盖:DDR、DDR2、DDR3 均实现全容量覆盖,DDR4 目前覆 盖小容量 4G 和 8G。

3.4 东芯股份:大陆 SLC NAND 龙头,DDR3 有所布局

发展历程:收购韩国 Fidelix,加速东芯 DRAM 研发过程。东芯股份成 立于 2014 年,起家产品是 SLC NAND,2015 年东芯完成对韩国上市公 司 Fidelix 的并购,持股比例为 30.18%,加速 DRAM 研发。在收购前, Fidelix 就已具备较强的 DRAM 技术储备,拥有完整的知识产权,与三 星、LG、日本瑞萨等知名国际公司具体长期稳定的业务往来。目前 Fidelix 从事 DRAM 和 MCP 产品的研发以及 Fidelix 品牌产品的销售。

大陆 SLC NAND 龙头,NAND、Nor、DRAM 全覆盖。目前公司聚焦 中小容量通用型存储芯片,目前可提供 NAND、NOR、DRAM 等存储芯 片的完整解决方案。

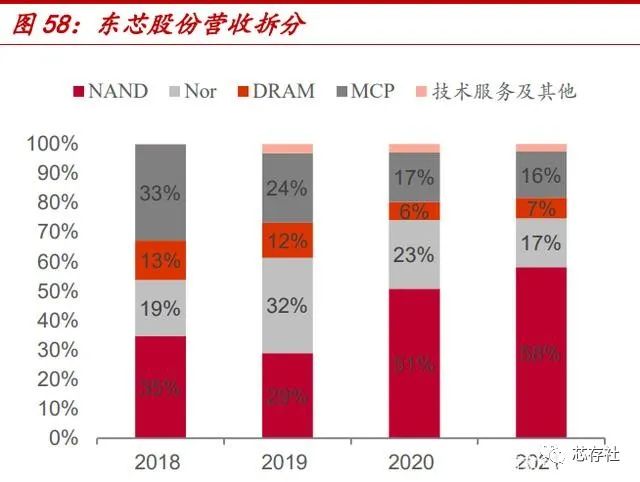

DDR3 1G-4G 全覆盖,消费电子是主要下游应用。公司 DRAM 产品包 含 SDRAM、LPDDR1、LPDDR2、DDR3、PSRAM,2020 年,DRAM 产品中 LPDRAM 营收占比最大,占比 44%,DDR3 占比 2%。目前公 司 DDR3 产品的制程为 25nm,容量覆盖 1G-4G,共 10 款料号,其中 1Gb 3 款,2Gb 3 款,4Gb 4 款,消费电子是其下游主要应用。公司在 进行 25nm LPDDR4 研发,该产品目前已流片。

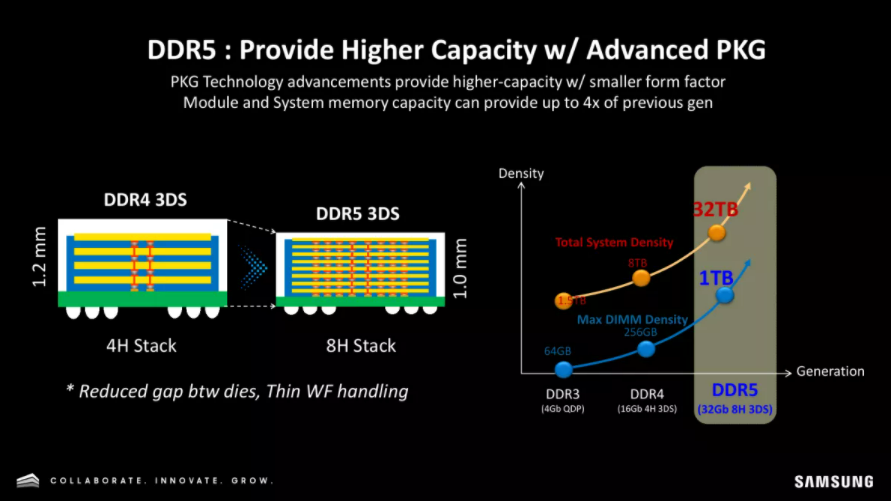

三星计划在 2023 年初推出 32Gb DDR5 内存芯片,并在 2024 年推出 1TB 内存模块。

为了支持 AMD 和 Intel 推出下一代服务器平台,三星计划推出一系列全新的 DDR5 服务器内存模块,配备业界首款 512GB RDIMM/LRDIMM,并基于 16Gb 和 24Gb DDR5 设备。三星 DDR5 创新的下一步——32Gb IC——将在 2023 年初推出,使该公司能够在 2023 年底或 2024 年初制造 1TB 内存模块。同时,三星打算在两年内发布 7200 MT/s 数据传输率。

2024 年推出 1TB DDR5 RDIMM,Horizon 推出 2TB 模块

JEDEC 的 DDR5 规范为服务器平台带来了巨大的好处。除了增强的性能可扩展性之外,它们还引入了增加每芯片和每模块容量的新方法,以及增强的可靠性和提高产量的技术。此外,该规范允许构建高达 64Gb 的单片 DDR5 存储设备,并将多达 16 个 DDR5 IC 堆叠到一个芯片中(最多 16 个容量低于 64Gb 的 IC)。因此,32Gb DDR5 IC 的出现不足为奇。

“32Gb DDR5 IC目前正在一个新的under-14nm工艺节点上开发,并计划在明年初推出,”三星 DRAM 规划部门的员工工程师 Aaron Choi 在 AMD 和三星网络研讨会上表示(见三星在下图中的演示)。“基于 32Gb 的 UDIMM 将于明年年底或 2024 年初上市。”

三星打算在明年初的某个时候正式推出 32Gb DDR5 设备,以庆祝其开发的完成。这些芯片将在 2023 年底推出,届时三星可能会正式推出其基础上的第一款产品——用于客户端 PC 的 32GB 无缓冲 DIMM。稍后,该公司将展示其 1TB DDR5 内存模块,该模块将使用 32 个 8-Hi 32GB 堆栈,并将针对 2024 年至 2025 年时间范围内的服务器平台。

目前,像三星这样的 DRAM 制造商使用多达 8 个存储设备的 8-Hi 堆栈,但几年后,他们将转向更大的堆栈。例如,将 16 个 32Gb DRAM IC 或 8 个 64Gb DRAM IC 压缩到一个堆栈中将使三星能够构建 2TB 服务器级 DDR5 模块,并允许每个插槽具有数十 TB 内存的机器(例如,支持两个 DIMM 的 12 通道内存子系统每个通道可能会获得高达 48TB 的内存)。

2025年DDR5-7200

一旦三星 32Gb DDR5 内存设备的产量达到与 16Gb IC 相当的水平,这些芯片将允许构建价格非常合理的单面 32GB DIMM,使台式机爱好者能够为他们的系统配备 128GB 内存而不会花很多钱。

但是虽然容量很重要,但对于发烧友来说,高速也很重要,因此三星正在努力提高 DDR5 设备的性能。该公司即将推出官方评级为 5200 MT/s – 5600 MT/s 的 IC,目标是即将推出的客户端 PC 平台。我们预计 Corsair 和 G.Skill 等模块制造商将使用这些芯片来构建额定速度为 6800 MT/s 至 7000 MT/s 及更高的模块,但这些将需要更高的电压。

三星设想 DDR5 芯片仅在 2025 年才能在 JEDEC 标准 1.1 伏特下实现 7200 MT/s 的数据传输速率。DDR5-7200 是三星一直在谈论的速度箱,但没有透露它预计何时生产合适的设备。在网络研讨会上,该公司最终展示了一张幻灯片,将“DDR5-7200+”归因于 2025 年。因此,预计内存模块专家将使用此类 IC 达到 10,000+ MT/s(或更高)的速度。

三星的 DDR5 服务器系列已为下一代服务器平台做好准备。

三星及其业界同行一直在谈论他们的服务器级 DDR5 内存模块已经有一段时间了。尽管如此,由于没有支持新型内存的服务器平台,这些公告更多地是关于 DDR5 内存的承诺优势,而不是实际用例。但现在AMD和Intel的下一代服务器平台正在逼近,这些模块最终会被使用。

三星 于 2021 年年中正式推出其 512GB DDR5 寄存式 DIMM (RDIMM)内存模块,甚至在此之前就已经开始对该产品进行抽样。该模块使用基于 8 个 16Gb DRAM 设备的 32 个 16GB 堆栈,代表了当今 DRAM 行业的巅峰之作。这些模块将在 2022 年末或 2023 年初及时用于下一代 AMD EPYC(霄龙)“Genoa”和英特尔至强“可扩展”“Sapphire Rapids”服务器平台。

但并不是每个人都需要 512GB 内存模块,即使是服务器也是如此,因此三星 去年 7 月推出了 24Gb DDR5 IC,以支持容量为 24GB、48GB、96GB 甚至更高的模块。目前,三星并未透露基于 24Gb 设备制造 384GB 和 768GB 的计划。尽管如此,其今年的 DDR5 模块阵容包括从 16GB 到 512GB 的所有模块,这足以在可预见的未来应对下一代 AMD EPYC(霄龙)“Genoa”和英特尔至强可扩展“Sapphire Rapids”平台。

“去年,三星推出了 14nm DDR5 DRAM,现在它们正在加速增长,”Choi 说。“14nm 允许制造另一个更大的 [DRAM] 芯片,即 24Gb,它几乎已准备好与 AMD 的服务器里程碑一起推出。今年三星将提供基于24Gb 芯片的多个阵容。”

虽然 24GB、48GB 或 96GB 模块容量听起来不像 512GB 容量那么令人印象深刻,但这些记忆棒可能对基于 AMD EPYC 'Genoa' 和 'Bergamo' 处理器的下一代服务器有所帮助。由于 AMD 的下一代服务器平台支持 12 个内存通道,这些模块将支持每个插槽具有 288MB、576GB 或 1152GB DDR5 内存的机器,这非常令人印象深刻。同时,由于 24GB、48GB 和 96GB 模块不需要像三星的 512GB RDIMM(使用 8-Hi 3DS 堆栈)那样复杂的芯片级封装,它们可以提供令人印象深刻的容量、性能和价格组合。

三星已准备好基于其单片 16Gb 和 24Gb DRAM IC 的服务器级 DDR5 内存模块阵容。这些记忆棒的容量将在 16GB 和 512GB 之间,并将支持 AMD 的 Genoa/Bergamo 以及英特尔的 Sapphire Rapids 平台支持的速度箱。

三星下一步将在 2023 年初推出 32Gb 单片 DDR5 芯片,并在 2023 年底或 2024 年初将其推向市场。这些芯片将使该公司能够为未来的服务器平台构建 1TB DDR5 内存模块,并为客户端 PC 构建廉价的 32GB UDIMM。

至于速度,三星期待在 2025 年左右推出 1.1V IC 的 DDR5-7200+,这将使超频者的内存模块生产商能够制造额定运行速度为 10,000 MT/s 及以上的存储产品。

专业存储行业交流丨诚邀各位精英加入

推荐阅读

科普;设计一颗芯片有多难,芯片是如何制造的,一片晶圆能切割多少片芯片?

MTK、高通、展锐手机SOC平台汇总(含详细参数对比,更新至2021年12月份)

一文看懂NAND、eMMC、UFS、eMCP、uMCP、DDR、LPDDR及存储器和内存区别

什么是集成电路、工艺、CPU、GPU、NPU、ISP、DSP ?存储器和内存的区别是什么

全面分析显示驱动芯片vs.晶圆代工厂制程节点和应用(专业收藏版)

WiFi发展史丨什么是WiFi6、WiFi6E和WiFi7以及参数对比

三星、苹果手机处理器参数及代表机型

2021年全球汽车零部件供应商100强名单

一文看懂智能手机常用传感器

全球80家无线通信模组企业汇总及介绍

一个亿的融资在一家芯片初创公司可以烧多久?

全球移动通信射频前端厂商汇总(含晶圆、封测)

PCB板的价格是怎么算出来的(详解)

2022年高端智能手机六大趋势

MCU最强科普总结(收藏版)

揭秘手机二手芯片内幕,展锐郑重声明

天然砂是什么?