作者 | Trapping Value

摘要:Shopify已经从52周高点下跌了80%。分析师预认为Shopify是投资者最应该放弃的股票,在此买入的投资者可能会在牛市中再损失70%。

股市的波动有各种各样的原因,你永远无法确定到底是什么原因导致了股市的波动。尽管如此,当一个看涨或看跌的理论完美地发挥作用时,人们至少可以将一些价格波动归因于此。

到2024年底,我们将完全回到没有疫情前的收入水平。这对股票意味着什么?在疫情之前,我们预计2020年的增长率为40%,到2024年将放缓至25%。这将使我们的收入达到80亿美元左右。与共识相比,这是一个巨大的差距。

寻求α

这是我们在2022年初的预测,那时泡沫还没有完全破灭。Shopify在那之后还收购了Deliverr,显然我们的预测没有包括这一点。根据管理层的评论,Deliverr的整体增长速度应该比Shopify快得多。尽管如此,看看2024年的预测是什么样子的。

寻求α

01

Shopify未来收入预测

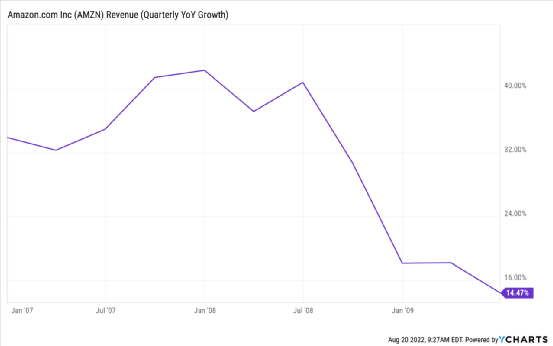

近期,Shopify面临的挑战可能会变得更糟。我们将同时受到宏观环境和拉动增长的双重影响。亚马逊(Amazon Inc.)是电子商务领域增长最快的公司,但在疫情期间收入增长放缓至14%。

来自YCharts的AMZN营收(季度同比增长)数据

Shopify在很多方面都不同,但这让情况变得更糟。这一次,该公司面临的竞争可能要激烈得多。我们对收入的估计如下:

2022: 52亿美元

2023: 57亿美元

2024: 62亿美元。

这些可能看起来很奇怪,但我们已经有一位分析师预测2024年的收入为66.4亿美元,而且通常情况下,他们中没有一个倾向于准确预测衰退的价格。

02

估值

对亏损企业进行估值是一项模糊的工作。我们坦率承认这一点。然而,作为一个普遍的规则,当亏损结束时,这些往往会被极度低估。记住这一点。说到这里,我们可以做出一些猜测。

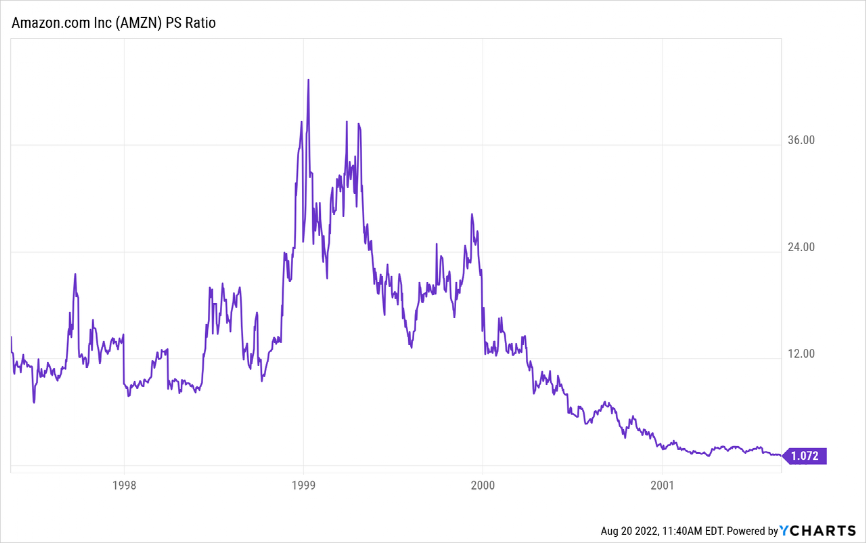

我们之前的比较对象AMZN在2002年的销量达到了1倍。

AMZN PS Ratio数据by YCharts

2009年也出现了类似的数字。如果Shopify在2023年达到同样的水平,我们仍然会看到一个非常严重的下降,因为它的销售额是惊人的8.6倍。

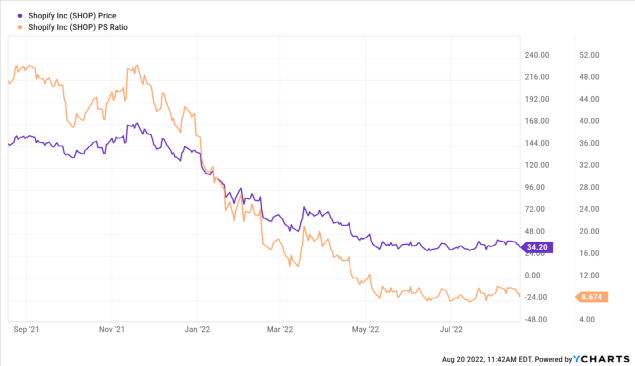

通过YCharts统计店铺数据

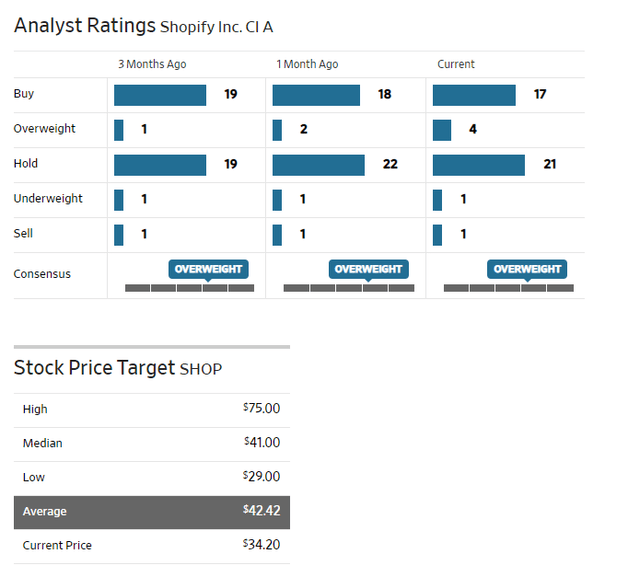

大多数分析师仍在使用6-7倍的营收倍数,如果我们真的陷入衰退,这是很可笑的。这就是为什么目标价仍然高得惊人,而他们中的大多数还没有认输。

《华尔街日报》

另一种分析方法是,看看他们是如何为一家不盈利的公司证明自己6-7倍的销售倍数。多伦多道明银行(Toronto-Dominion Bank, TD)的分析师使用30%-35%的长期营收增长率和20%-25%的EBITDA利润率来支撑7倍的营收倍数。

TD的研究

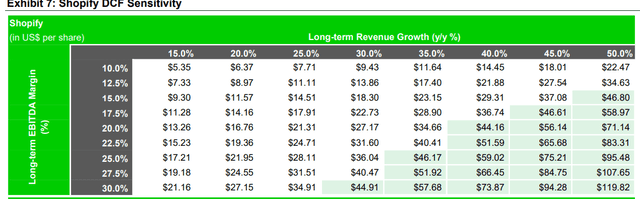

这些数据的奇怪之处在于,营收增速远低于这个数字,而2022年第二季度的EBITDA利润率为负2.5%。从负2.5%到正25%是一个非常漫长而痛苦的过程。假设Shopify能奇迹般地在2023年实现15%的营收增长,并将EBITDA利润率提高到10%,他们的模型预计每股收益为5.35美元。事实上,他们的模型假设Shopify在2023-2026年的增长将比他们的长期增长率更快(增加10%,或实际增长40%)。

03

结语

Shopify是我们认为投资者应该放弃的股票。与大多数史诗级泡沫一样,这次泡沫继续吸引那些认为股票现在“更便宜”的逢低买入者。我们不能否认它已经下降的事实。在此买入的投资者可能会在牛市中再损失70%。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

成绩单扭转悲观预期,亚马逊“逆风”向前跑

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~