随着行业发展迈入快车道,自动驾驶功能的搭载对象从高端车扩展到中低端车型成为不可逆转的大势,自动驾驶芯片步入大算力时代。

| 规模破百亿,自动驾驶芯片迎来“春天”

自动驾驶芯片作为智能驾驶汽车生态发展的核心,随着汽车智能化的迅速发展、自动驾驶级别的提升以及功能应用的丰富,汽车对芯片算力的需求也越来越大,各大车企也开始尝试重视芯片研发,行业发展迎来了“春天”。

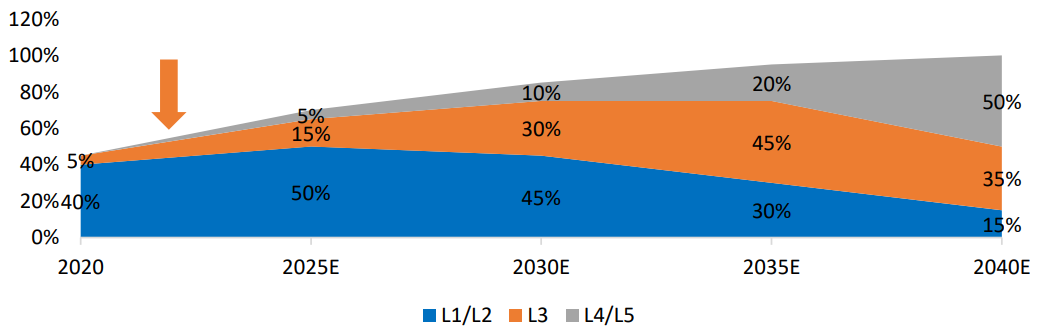

全球自动驾驶渗透率及预测(2020-2040年)

资料来源:Wind

从困扰自动驾驶行业发展的政策趋向来看,自2015年以来,各国相继探索出台了自动驾驶相关的政策或者高级别自动驾驶运营许可,行业有望加速变革,大规模商业化的终点越来越近。

资料来源:芯八哥整理

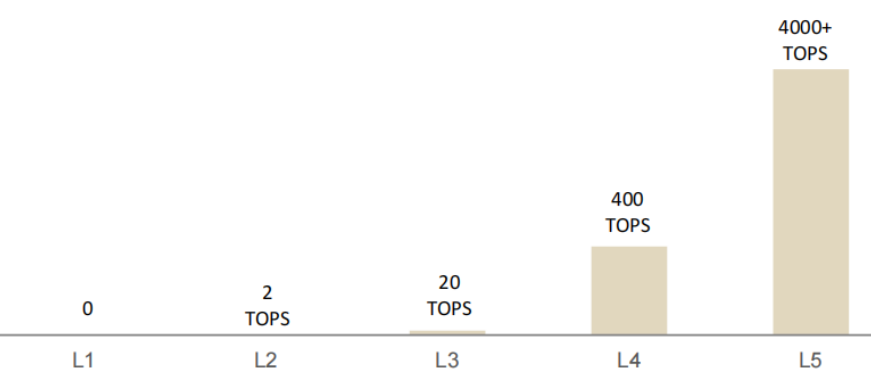

市场应用方面, L3及以上级别的自动驾驶有望在封闭、半封闭和低速场景下率先应用。级别越高对算力的需求也越大,数据显示,L3级自动驾驶对算力需求为20-30TOPS,L4级需要200TOPS以上,L5级则超过2000TOPS。预计到2025年前后自动驾驶汽车将开始一轮爆发式增长,国内外包括特斯拉、英伟达、高通及华为等厂商都在积极布局更大算力的自动驾驶芯片的研发和应用,抢占市场发展先机。

不同自动驾驶等级对于算力需求

资料来源:Wind

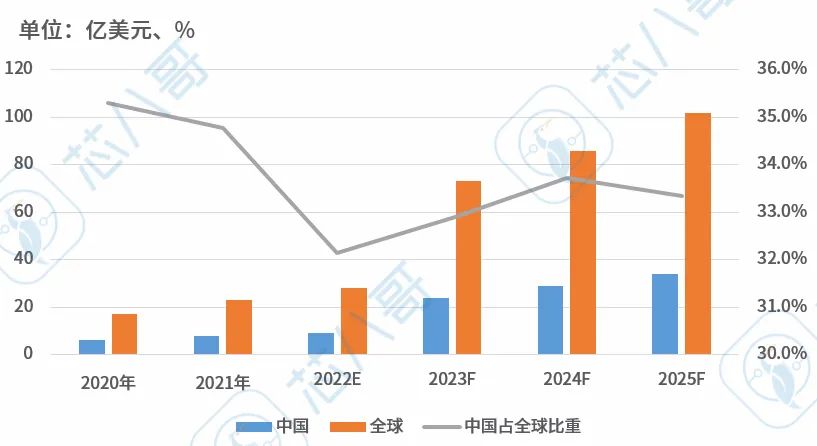

具体到市场体量,2021年全球自动驾驶芯片市场规模约23亿美元,其中中国市场约8亿美元,预计2021-2025 年全球及中国市场年复合增速将超过30%。

2021-2025 年全球及中国自动驾驶芯片市场规模情况

资料来源:Wind、芯八哥整理

另外,从一级资本市场来看,2022年初以来半导体投融资市场迎来前所未有的寒冬时刻,像半导体、新能源这样的热门赛道,优秀公司的估值也比此前预期下降了30%左右。但细分到具体赛道,以自动驾驶芯片为代表的车规级芯片项目仍受追捧,包括地平线、黑芝麻等国内头部及奕行智能等创新型企业先后获得巨额融资。资本市场“无利不起早”,可以看出自动驾驶芯片市场发展潜力依旧“坚挺”。

2022年初以来自动驾驶芯片市场融资情况

资料来源:芯八哥整理

综上,智能驾驶行业整体处于快速发展阶段,同时硬件发展先于下游应用造成了整车厂的“囚徒博弈”,未来5年将是智能驾驶高速发展黄金期,前期布局的企业有望占据先发优势。

| 格局未定,国内外厂商“逐鹿”智能驾驶战场

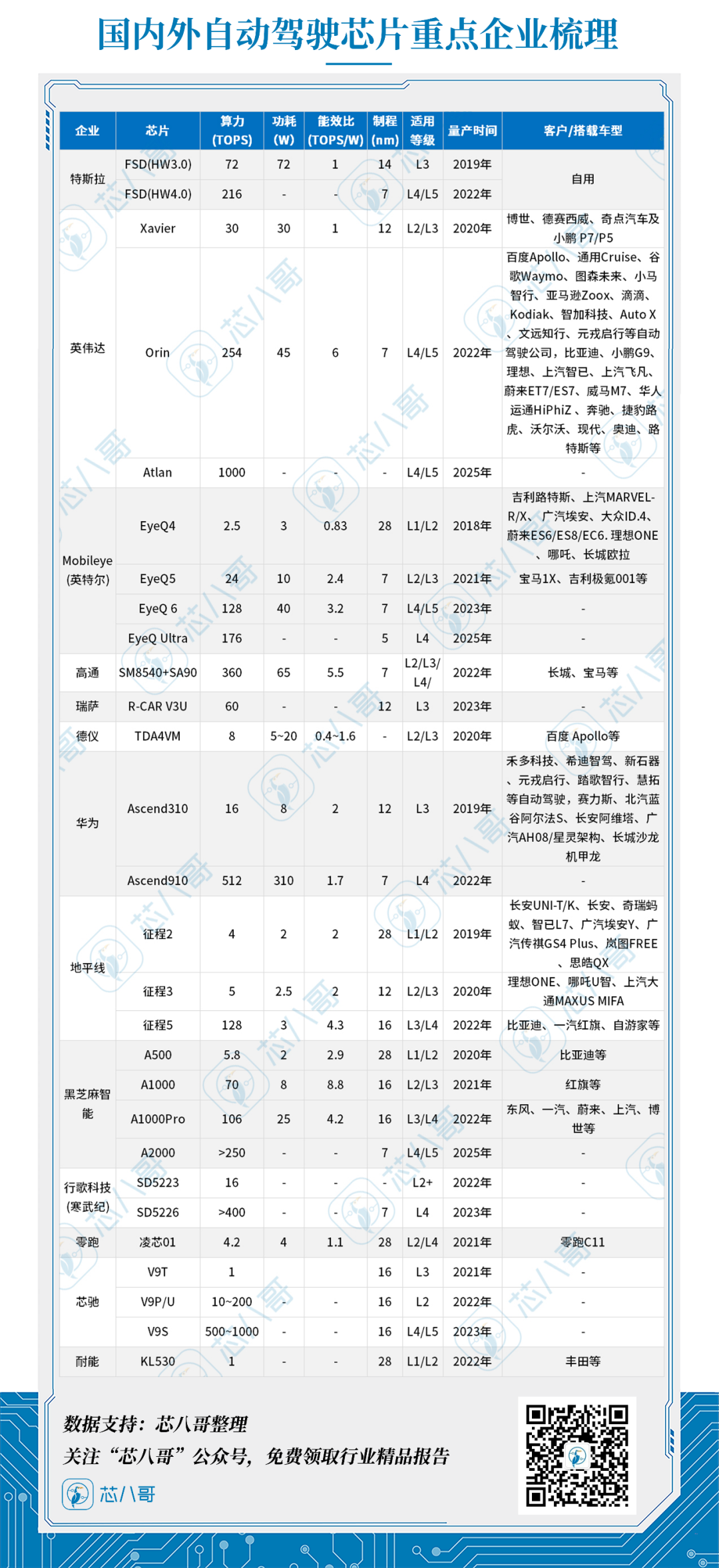

从当前智能驾驶芯片公开市场格局来看,主要呈现出Mobileye、英伟达及高通“三分天下”之势,但行业寡头格局尚未形成,国内外企业在技术创新和产业化方面基本同步。汽车智能化发展带来的巨大蓝海市场正吸引多方入场,形成消费电子芯片巨头、创新型芯片公司、传统汽车芯片厂商、主机厂自研/合资芯片厂商等四大阵营,行业市场格局有待重塑。

(1)英伟达、高通及华为等消费电子芯片代表企业依托雄厚技术积淀,展现出了强劲的上升趋势;

(2)黑芝麻、地平线等创新型芯片公司依托创新优势加速开拓市场,展现出了较强竞争力;

(3)特斯拉为代表的主机厂自研厂商,Mobileye、TI(德仪)等为代表的传统汽车芯片厂商在市场占有率上具备领先优势,不甘落后的加快产业化进程。

资料来源:芯八哥整理

综上,当前智能汽车自动驾驶芯片市场处于发展初期,市场可选择产品较少,英伟达、高通及Mobileye等海外龙头凭借长期以来的技术积累,叠加客户资源,占据了大部分市场。以华为、地平线及黑芝麻智能等为代表的芯片公司凭借 AI 计算优势迅速切入智能驾驶芯片芯片市场,于“疫情+缺芯+国产替代”替代背景下,在汽车产业生态中与国外龙头企业抢占下游客户,通过“芯片+算法参考+工具链”的产品服务模式,积极探索自身产业定位,构建汽车产业生态圈。

长远来看,自动驾驶 SoC 芯片正向“CPU+XPU”的异构式架构发展, CPU+ASIC方案逐渐成为未来主流选择,汽车芯片结构形式也由 MCU 进化至 SoC。目前市面上主流的自动驾驶芯片 SoC 架构方案分为三种: CPU+GPU+ASIC, CPU+ASIC及CPU+FPGA。从发展趋势来看,定制批量生产的低功耗、低成本的专用自动驾驶 AI 芯片(ASIC)将逐渐取代高功耗的 GPU,CPU+ASIC方案将是未来主流架构。

自动驾驶 SoC主流架构

资料来源:Wind

| 写在最后

自动驾驶芯片作为自动驾驶演进过程中最核心的领域,已成为整个自动驾驶行业发展的重中之重。目前国内自动驾驶芯片虽然与英伟达、高通等厂商还存在差距,不过从华为、地平线及黑芝麻智能等不断推出的新品来看,芯片竞争力不断加强。从实际角度来看,除了纸面上的口号外,国内芯片厂商还需要解决软硬算法适配、规模量产及客户开拓等问题。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

新能源汽车引爆需求!10大国内外MOSFET厂商纷纷抢市占

爆单!车规IGBT产能将超100万套,这家国产厂商剑指400%增长

全球车载摄像头市场竞争格局及主要供应商产品横向对比