坚持长期主义深耕,才是穿越周期、寻找未来确定性的关键。

作者|杨 铭

编辑|刘珊珊

行业新增长点,何时能够到来?多年前市场繁荣景象,是否还会再现?

这些答案,是手机行业共同期盼。2022年已过半,受疫情反复、消费疲软、供应链短缺、用户平均换机周期变长等影响,导致行业整体遇冷仍在继续,部分手机厂商线下渠道受阻、库存高企,销量大幅下滑。

根据Canalys数据,2022年第二季度中国大陆智能手机出货量同比下降了10%,出货量仅为6740万部。一种说法认为,这是2013年以来手机表现最差的第二季度。

如果时间线延长到半年,国产品牌看上去更为严峻:根据信通院数据,2022年1-6月,国产品牌手机出货量累计1.15亿部,同比下降25.9%。按多家分析师预测,“下行”趋势至少要持续到今年第四季度。

整体萎靡中也有亮点,比如国内折叠屏产品逆势而上,刺激消费需求,细分领域保持高速增长态势;以及vivo等几家手机厂商展现韧性,相比上一季度逆势增长,稳住市场基本盘。

无论手机市场有怎样的不确定性,有一点从未改变:市场低迷只是暂时,伴随整体经济、消费复苏,行业5G普及、技术进步、手机形态的不断变化,都会推动全球手机行业最大市场不断进化。

具体到品牌,则是对各家企业综合能力的严峻考验,产品定位、技术研发、市场现状、战术策略、渠道运营、供应链管理等等,都是决定企业能否跨越周期,内卷突围、寻找未来的关键。

01

第二季度交成绩单,

各家江湖座次如何排

大盘遇冷另一面,是各大手机厂商新机脚步加快。信通院数据显示,2022年1-6月,上市新机型累计201款,平均每个月超过33款手机上市。

这让行业竞争空前白热化。在业内人士看来,频繁发布新机背后,其实是各大厂商都想在行业遇冷之时,体现自己“逆势奔跑”的底气和实力。

从各家品牌来看,却有着截然不同的表现。

在手机行业,IDC、Counterpoint和Canalys都是比较权威的调研数据机构,行业和媒体大多公认调研数据能体现当前市场竞争格局,以及某家企业实力。近期,上述三家调研机构相继发布了国内第二季度智能手机相关报告。

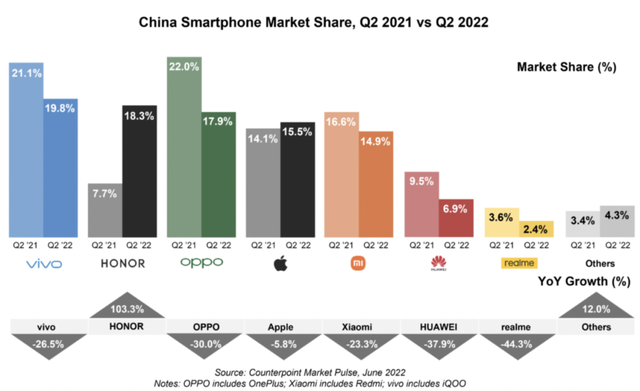

根据Canalys数据,在2022年第二季度中国大陆智能手机市场,vivo以1320万台的出货量排名第一,荣耀以1300万台屈居第二,OPPO(包括一加)、小米、苹果跻身前五。

根据Counterpoint 调研报告,2022年第二季度中国大陆智能手机销量同比下降14.2%。vivo以19.8%份额保持第一,其次是荣耀(18.3%)、OPPO(17.9%)、苹果(15.5%)、小米(14.9%)、华为(6.9%)、realme(2.4%)。

IDC数据中,排位则有细微变化。荣耀以19.5%的市场份额,超过vivo的19.1%排在第一。OPPO、小米、苹果则排在3-5位。

由于各家调研机构调查方式、渠道、口径不同,数据出现差异实属正常。综合来看,任何一家排名前五都是vivo、荣耀、OPPO、苹果、小米,这意味着国内手机市场头部格局已趋于巩固,三星和其他国内“小而美”的手机厂商恐怕难以看到冲击前五机会。当然华为除外,倘若能解决5G芯片问题,那么对任何一家都是巨大威胁。

如今手机江湖前五座次竞争最焦灼的,显然是针尖对麦芒的vivo和荣耀——Counterpoint和Canalys都认为vivo夺冠,IDC则认为荣耀摘金。苹果和小米的第四名之争,看点则相对较小。

Counterpoint、IDC两家统计中,两家差距均在20万台左右,差距毫厘之间。但在Canalys数据中,vivo则领先荣耀1.5%的市场份额,差距达到了百万台以上,优势相当明显。

三取其二,综合三家机构数据来看,可以得出以下结论:vivo延续着2021年的势头,在2022年第二季度仍为行业第一,国内手机出货量龙头位置逐渐稳固。

对比去年,vivo同期有所下滑,但第二季度相比第一季度却是“逆势增长”,增长了8%,手机出货量上升100万,韧性十足是它跑赢大盘重要原因。

目前能冲击vivo地位的,看上去只有荣耀。但这并不容易,因为荣耀增长速度较快其实是多方面原因决定:一是荣耀重组后,在原本市场份额基数相对较小情况下,同比增速较快可以理解;二是荣耀借助华为品牌光环和技术、渠道底蕴,市场份额大多来自抢食“华为原有的中低端蛋糕”。

事实上,荣耀市场份额也逐渐到天花板,此前高速增长已难以持续,同比较上一季度下滑约2%。当华为带来的光环消失,真刀实枪与友商竞争,研发、品牌上的薄弱不足,或许将成为它未来发展桎梏。

OPPO在各家调研机构都是第三位置。第二季度震荡幅度较大,虽然OPPO Reno8系列表现良好,但其他种种问题,对OPPO销量表现造成了一定影响。

国产手机真正陷入低谷的品牌,是小米。与野心勃勃的造车计划相比,其在前五名市场份额下滑最为明显,Canalys数据显示出货量同比下滑25%,在折叠屏等市场产品力过于孱弱,是小米处于掉队边缘主因。

苹果魅力依旧吸引很多消费者,在高端市场独占半壁江山,iPhone13、iPhone13 Pro等机型居功至伟。这表明,国产手机逐鹿高端市场,还有很长的路要走。

至于魅族等其他“小而美”的厂商,如今恐怕只能勉强在一些细分领域找到生存空间,难以在市场掀起更大浪花。

02

想被更多用户信任,

依靠的是什么?

“不仅是手机,电脑、平板、汽车甚至电商,整个消费行业在今年上半年都受到大环境承压影响。”多位分析人士表示,这意味着对手机行业来说,各家所承受大环境压力其实一样。同时,手机创新不足,也让消费者缺少换机驱动力。

从营销策略来看,现在各家品牌差距也不大。以vivo为例,经历2021“质变”之年后,在2022年进行了“组合拳”布局:对产品线进行全新战略整合,完整覆盖高中低三端市场,通过子品牌iQOO去满足细分市场需求。从4月底到5月初,vivo在一个月时间里先后推出vivo X Note、X Fold、X80系列、S15系列等多款热销新品。

这绝不是它能够在大盘遇冷下,逆势奔跑关键。毕竟,无论是OPPO,还是荣耀、小米,其实都在用细分产品去覆盖高中低三端市场。

截然不同市场表现,原因何在?答案很简单:当整体环境变差,市场竞争变得激烈,简单堆砌硬件、比拼参数的短期路线,就会被消费者加速抛弃。唯有那些走长期主义路线,摒弃不切实际幻想,经受市场对产品力、用户体验长期考验的品牌,才会被更多消费者所信任。

答案的确不新鲜,多年前国产手机品牌在对抗苹果时,就已是行业共识——问题是,按照亚马逊成功理念,遵行长期主义,必然需要回归初心,聚焦主业,将客户导向放在首位。对多年来习惯堆砌硬件的国产手机品牌而言,真正践行长期主义的,屈指一算并不多。

受美国制裁、推出鸿蒙系统的华为,显然是其中代表。重组不到两年的荣耀还在吃华为老本,强调生态的小米过于多元化——特别是重心放在汽车制造后日益浮躁,加上荣耀掌门人赵明、小米雷军都走上“网红”路线,从思路、战略、定力来看,目前两者看上去更多是一种基于营销上的短期策略,距离真正的长期主义,还差得很远。

剩下国产手机厂商中,如今市场表现最坚挺的vivo,是目前国产手机品牌长期主义又一代表——这家喜欢讲“埋头种因,果自会水到渠成”的企业,用超十年时间悄然建立了一张覆盖全球各地的研发网络,包括用户创新实验室、芯片实验室等等,技术覆盖5G通信、人工智能、工业设计、影像技术等众多领域。

在组织战略上,2019年,vivo明确了设计、影像、系统和性能四大“长赛道”,在确定性的技术方向上长期投入与“上不封顶”;2021年又设立了vivo中央研究院,为3年以上的产品和技术规划指明方向。这种战略布局,目前国内手机品牌无出其右。

多年布局有了收获。vivo在2021年9月推出了首颗自研影像芯片V1——如今V1已经全系搭载在X80系列上,成为攻占高端市场的主力军。同时,打造原系统OriginOS,和三星联合研发Exynos 980抢占5G先机,和蔡司达成联合研发全球战略合作提升影像能力等等,都可以视为vivo在长期主义上的践行。

长期主义给企业带来什么,亚马逊、苹果、华为等企业从优秀到伟大的转变,早已在全球诸多商学院课堂上被反复讨论。

vivo,从结果来看正是长期主义又一次成功验证:

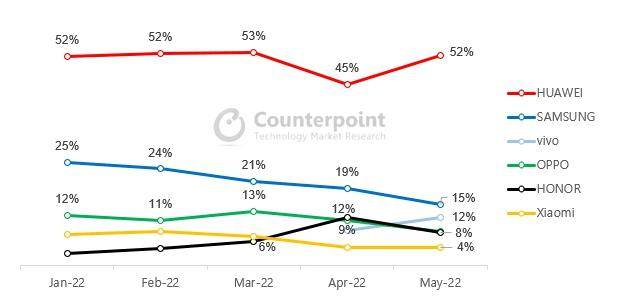

以折叠屏为例,直到4月,vivo才发布首款折叠屏vivo X Fold,虽然“姗姗来迟”,但根据Counterpoint 数据显示,1-5月折叠屏手机市场占比中,华为占据国内市场半壁江山,三星、vivo位于二、三名。相比vivo的快速增长,三星却从年初的25%下滑到15%,按照这个趋势,或许三星在国内折叠屏市场,很快就会被vivo反超。

国内折叠屏手机市占率(Counterpoint)

如果说X Fold是折叠屏市场的探路“破局”,那么全系搭载自研芯片V1+的X80系列,则迅速成为攻占高端市场的主力军。相关数据显示,X80系列4月正式推出来,已多次登顶安卓手机5G高端市场,其市场份额在5月(23.5%)就是第二名的2倍,难寻竞品。

作为vivo延续多年的主打产品,“中间力量”S系列同样如此。S12系列发布前,S系列产品累计销量近3000万台。去年底发布S12 系列后,S12今年第一季度在250-399美元细分市场占总销量的近9%(Counterpoint数据),今年第二季度仍然位居前列。

期间,从小米到荣耀、OPPO,所发布的新品数量,并不少于vivo,也都覆盖了高中低市场。后者新品能在短时间内,成功在高中低市场“破局”占据主流地位,吸引全年龄用户并提升品牌价值,遵循的无非仍是长期主义原则。

简单而言,就是产品力和用户实际体验,经受住了市场残酷考验。比如,作为高端市场探路产品,vivo X Fold能在短时间内有如此表现,其产品力至关重要——凭借航天级浮翼式铰链等强大性能配置,几乎没有折痕,加上出色软件交互,被外界公认为目前折叠屏手机标杆产品,甚至成为检验其他折叠屏手机的“试金石”。

03

行业进入深水区,

寻找未来取胜关键

按往年经验,10月将成新品密集发布月,冲高市场。但多位业内人士认为,经历大盘严峻上半年后,下半年即便行业回暖,市场竞争格局上,基本会维持上半年现状,不会有太大变化。

回顾国内手机市场20年,无数历史经验表明,短期登顶第一显然不够。特别是行业进入深水区,稍后不慎,就可能被竞争对手反超。

“出货量不代表强大。”此前,在成为2021年全年市占率第一时,vivo执行副总裁胡柏山表态称:“对于各大国产手机而言,短期的份额谁多一点,谁少一点,并不是问题的关键。关键在于谁能够在未来一段时间内拿出与顶级玩家对抗的能力。”

的确如此,比如在6000元以上高端市场,仍然是苹果一家独大现状。守住基本盘的同时,如何真正破局这一市场,对国产手机厂商的渠道运营、供应链成本、产品定位、产品设计,都仍是“大考”。

作为未来主流形态,折叠屏也会成为所有国产手机竞争焦点——甚至是决定未来市场格局。研究机构预测,2022年全球折叠屏手机出货量将从去年的900万部增长至1600万部,增幅达73%。至2023年,折叠屏手机出货量将增长到2600万台。

根据相关消息,vivo、OPPO、三星等多个品牌都将在下半年发布新一代折叠屏产品。一位观察人士称,伴随供应链、硬件日趋成熟,国产折叠屏手机性能上与三星对比差不多甚至开始领先,但在系统适配上,却仍有一定差距。

交互体验,将决定未来用户选择。“在折叠屏问题上,我们认为首先是产品体验要符合高价值用户的期望,不能把体验做差。”胡柏山如此认为。

事实上,除了当下飞速成长的折叠屏等细分市场。5G普及和6G研发,以及下一代互联网Web3.0概念从祛魅到落地探索——都会给全球智能手机带来更为广阔的市场空间。

比如Web3.0,业界认为Web3.0时代转变移动互联网最简单、最有效率的载体,是手机。十多年前,移动互联网兴起,正是因iPhone而起。在Web3.0时代,又会给手机行业带来怎样开天辟地的机遇?

这甚至难以想象。但无论如何,坚持长期主义心态深耕产品,才是穿越周期、寻找未来确定性的关键。

以vivo为例,2016年起就逐步加大对5G布局和投入,并在北京成立了5G研发中心,全面参与5G核心技术与标准化研究,埋下如今5G市场领先伏笔。2019年,vivo又启动6G技术预研并于次年发布6G系列白皮书,抢占6G先机。

这仍是对长期主义的诠释:“埋头种因,果自水到渠成”。

END

出品人:黄枪枪|直达热线 13452396140

(请标注公司、职位)

独到观点、独立态度。

见证中国商业生态进化、重塑与未来