本周有哪些值得关注的数据及榜单呢?

集邦:今年Q2全球新能源汽车销量达219万辆,特斯拉第一,比亚迪市占率升至11.2%

据集邦咨询的一份最新报告,2022年第二季度新车市场虽然仍处于供应链短缺和疫情的阴影下,但新能源汽车(包括纯电动汽车、插电式混合动力汽车、燃料电池汽车在内)仍跑赢传统油车并保持正增长。

数据显示新能源汽车总销量达到219.2万辆,同比增长53.5%。纯电动汽车(BEV)销量160.8 万辆,同比增长64.9%;插电式混合动力汽车(PHEV)销量58万辆,同比增长29%。

在BEV品牌排行榜上,虽然特斯拉依然位居榜首,但其市场份额大幅下滑,公司单季度市场份额从22年第一季度的20.1% 跌至第二季度15.9% 的新低。排名第二的比亚迪在车型方面提供了丰富的选择,其全球市场份额从2022年第一季度的9.3%上升到11.2%。中国品牌凭借其巨大的市场优势,在第二季度排名前10名中占据了6个。

PHEV 方面,比亚迪2Q22销量17.3万辆,市场份额29.8%,位居第一。此外,除了另一家专注于插电式混合动力汽车的汽车制造商理想汽车上榜外,前十名还包括名爵(被上海汽车收购)和领克(吉利汽车与沃尔沃合资成立的合资企业)。

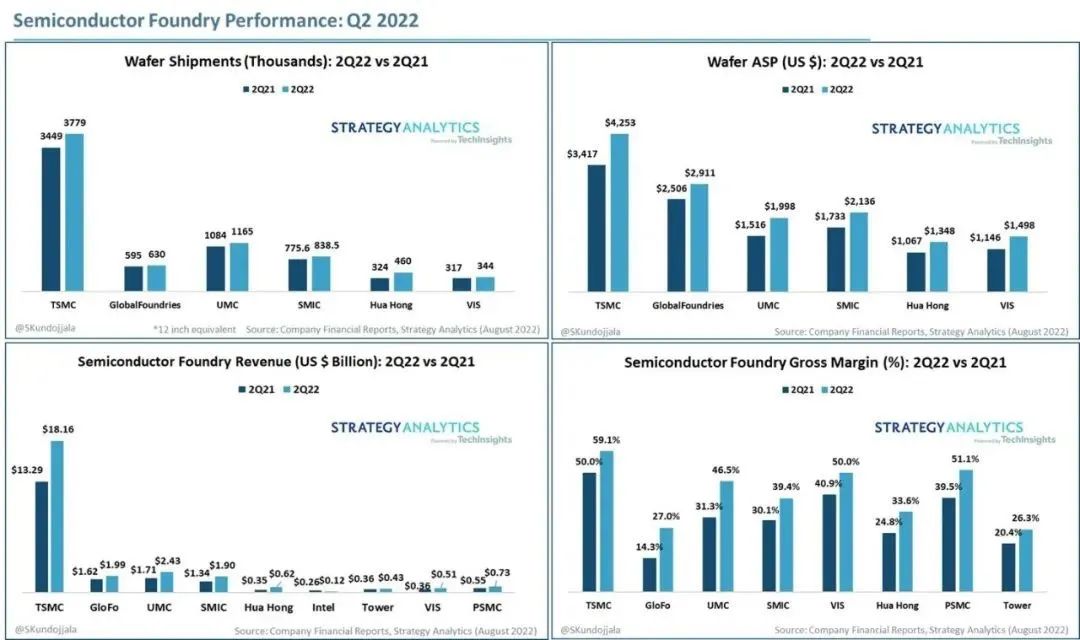

SA:2022 年 Q2 半导体代工市场实现两位数收益增长

据市场调研机构 Strategy Analytics 数据,2022年Q2半导体代工市场实现了两位数的收益增长。除英特尔外,其他晶圆代工厂均取得增长。台积电取得两位数的晶圆出货量增长,但其在成熟节点定价方面落后。Global Foundries 晶圆ASP目前接近3000美元。台积电和 Global Foundries 均降低了资本支出,中芯国际和联华电子则保持预期。

不过,近期,据 DIGITIMES 报道,有消息人士指出,个人电脑和其他消费电子设备应用的需求放缓已经拖累了代工厂的产能利用率。尽管如此,汽车芯片订单只能弥补第三季度产能缺口的一小部分。

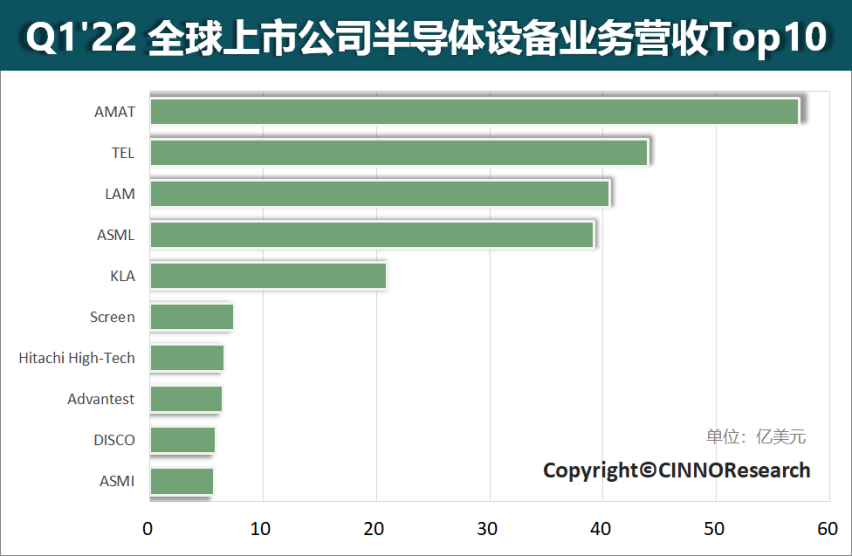

Q1 全球半导体设备厂商营收排行:AMAT第一,光刻机巨头ASML第四

CINNO Research 最新报告显示,2022 年第一季度全球上市公司半导体设备业务营收排名 TOP10 营收合计达 234 亿美元,同比增加 4.4%,环比下降 9.4%。其中,美国公司应用材料(AMAT)遥遥领先位于第一,日本公司东京电子(TEL)位于第二,美国公司泛林(LAM)位于第三,光刻机绝对龙头荷兰公司阿斯麦(ASML)位于第四。

报告指出,按地区划分,在前十大公司中,日本公司有 5 家,占据一半席位,美国公司有 3 家,另外 2 家为荷兰公司,其中 3 家美国公司排名均在前五。

从营收金额来看,半导体业务营收规模单季度超 5 亿美元,方可排名前十位,尤其是前四大的半导体业务单季营收已超过 39 亿美元。

Q1 全球上市公司半导体设备业务营收排名 Top10(图源:CINNO Research)

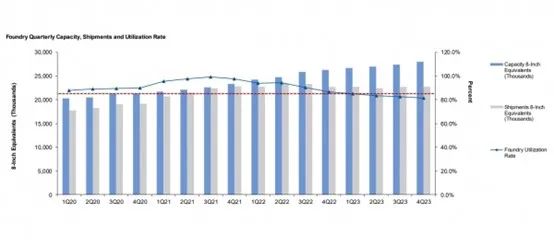

供需落差拉大,Gartner预期晶圆代工产能利用率2023年底到80%

市场研究集调查机构Gartner日前更新了其对晶圆代工行业预测,指出代工产能利用率从2022年第二季开始将逐季下降,主要原因是新产能供给不断释放,以及终端电子产品消费需求下滑。

随着多家晶圆代工厂先前逐步下修2022年第三季的财测之后,Gartner预计,在全球等同8寸晶圆出货量,在2021年第四季达到2,200万片的高峰之后,2022~2023两年每季的出货量将维持在2,200~2,300万片之间的区间波动,而产能则将在2022年年底前持续成长至单季2,800万片8寸晶圆的数量。

Gartner强调,随着产能与出货量之间的差距拉大,Gartner认为2022年第三季晶圆代工产能利用率将降至90.3%,第四季则是来到86.5%,而2023年末则将预期下滑到约80%。

对此,国内晶圆代工大厂世界先进日前法说会就表示,受客户积极调整库存影响,预估第3季营收约较第二季减少13.07-15.68%,产能利用率由持续多季满载骤减到81-83%,毛利率约44-46%,平均季减近5个百分点,第4季持续调整库存,预期2023年上半年也恐持续调整库存。

另一家晶圆代工厂力积电也在法说会上指出,部分驱动IC厂不惜支付违约金也要调整库存,因此估计第3季产能利用率将调降5~10%。另外,平均单价也将小幅下滑。

IDC:Q2中国平板电脑市场出货量约729万台,同比增长1.9%

8月16日,IDC数据显示,2022年第二季度,中国平板电脑市场出货量约729万台,同比增长1.9%;全球平板电脑出货量同比增长0.3%,达到4050万台。

中国平板电脑消费市场方面,总出货约673万台,同比增长13%。2022年第二季度中国平板电脑市场平均销售单价均价环比下降9.4%,加速了产品由1-2-3线城市向4-6级市场的普及。中国平板电脑商用市场方面,该领域出货量只有57万台,同比下降52%。

IDC指出,从2022年二季度主流品牌的市场表现看各有变化,联想实现环比快速增长,苹果、华为、荣耀、vivo、OPPO实现环比稳步增长。该机构认为,平板电脑行业在2022年下半年须保持谨慎;现有产品的同质化越来越突出,厂商应深度挖掘用户在使用平板电脑时的痛点。

乘联会:8 月车市稳中向好,预计新能源零售可达 52 万辆

8 月 19 日消息,在头部厂商大幅季节性调整的情况下,7 月新能源市场零售 48.6 万辆,同比增长 117.3%,环比下降 8.5%,渗透率为 26.7%。乘联会现发布最新报告,预计 8 月国内狭义乘用车零售预计 188.0 万辆,新能源预计 52.0 万辆。

乘联会指出,8 月全国疫情形势可控,持续高温下工业企业“让电于民”、轮流停产,影响零部件及整车生产,当前行业库存可基本保障终端供给。购置税政策拉动力平稳向上,地方鼓励政策数量远高于过去两年同期、力度不弱,对消费者购车决策产生明显正面影响,支撑车市持续修复。

8 月零售目标调研显示,占总体市场约八成左右的厂商同比增长达到两位数,8 月狭义乘用车零售销量预计 188.0 万辆,同比增长 29.6%,环比增长 3.4%;其中新能源零售销量预计 52.0 万辆,同比增长 108.3%,环比增长 7.0%,渗透率 27.7%。

SA:2022 年 Q2 全球笔记本电脑出货量同比下降 15%,联想、惠普、戴尔、苹果、宏碁前五

Strategy Analytics 发布报告称,2022 年 Q2 全球笔记本电脑出货量同比下降 15%。尽管存在挑战,但对所有厂商来说,笔记本电脑的销量和平均售价比疫情前要好得多,这一趋势也将继续。

报告指出,由于 2022 年教育需求下降,Chromebook 的出货量持续下降,同比下降了 53%。惠普在该季度再次遭受重创,其全球出货量下降了 29%。

据悉,2022 年 Q2 全球笔记本电脑出货量前五位分别为联想、惠普、戴尔、苹果、宏碁。2022 年 Q2 联想仍保持笔记本电脑市场第一,出货量(批发)降至 1280 万台,比去年同期的 1550 万台下降了 17%,环比下降 11%。

惠普在 2022 年 Q2 再次遭受重创,笔记本电脑出货量同比下降了 29%,至 1050 万台;市场份额连续第二个季度低于 20%,这是自 2016 年 Q1 以来罕见的市场表现。

戴尔的出货量几乎与去年同期持平,为 1030 万台,仅同比下降 1%,逼近排名第二的惠普;市场份额上升 3 个百分点至 19%,表现优于市场。

由于该季度供应紧张,苹果 MacOS 的表现勉强超过了整体市场;MacBook 出货量为 480 万台,较 2021 年 Q2 下降 13%,较 2022 年 Q1 下降 21%。

宏碁在 2022 年 Q2 保持全球第五的位置,其市场份额稳定在 8%,出货量为 440 万,同比下降 16%。

TrendForce:Q2全球DRAM营收255.9亿美元,三星、SK海力士共占70.9%份额

TrendForce公布的最新调查显示,2022年第2季度DRAM产业营收达255.9亿美元,季增 6.5%。TrendForce 指出,第2季营收的成长动力来自于部分DRAM供应商出货位的增长,虽然PC、mobile DRAM 的需求因受通货膨胀冲击而开始减少,但上半年 serverDRAM 动能维持强劲,带动三大原厂出货季增均达到 5-10%。

营收方面,三星、SK海力士、美光三大原厂营收皆有成长,三星、SK这两家韩国厂商合计拥70.9%市占率;美光受益于服务器及车用需求,第2季营收达62.7亿美元,季增9.7%,为三大厂中涨幅最高。受到营收增长带动,三家厂商营益率皆有小幅增加,三星、SK海力士、美光分别达到50%、43%及41.5%。

END