在拿到了初步的上险数据以后,我们来看看7月的情况。

在强力的刺激下,7月的汽车总消费量还是趋于稳定。从节奏来看,4月疫情对购车的影响,使得4月成为今年的阶段性谷底。从这个低点的谷底一路爬升,在上个月达到一个销量的小高潮(193.2万),而之后到7月份,汽车零售的总量处在一个相对稳定的状态——7月的整体上险数据为179万。有一个比较合理的解释,就是汽车芯片在有序的生产中,4-5月的低谷正好为7-8月的反季节排产做准备。

有几个需要注意的事情:

●走量还是保住利润?这个在特斯拉、长城这样的选择和比亚迪、长安两家的选择出现了分歧,二线新势力车型结构转换车价提高,也是为了保证合理的毛利润,这个场面有点像烈火烹油,鲜花着锦之盛。

●根据中汽协副秘书长陈士华的说法,今年上半年中国汽车行业利润同比降幅达到了25.5%,同期营收仅下降4%,这是很不健康的。尤其是在新能源汽车领域,上游企业利润暴增,但下游企业却“连汤都喝不到” 。

●而目前这个状态,又是在国家大力刺激的条件下,目前最难判断的是后续汽车消费的持续性。也就是说7-8月的需求量,是递延之前4-5月补回来的,而后续8月中下旬才能看出目前5%购置税减免和地方购车所做的努力到底有多大的效果。

我个人觉得汽车消费是和宏观层面有很大的关联性——消费者有了车能干嘛,这个思考其实很重要。随着年轻人的观念变化,这个我们真的要想好。

备注:现在这个高温下,也有特斯拉这样开始准备后续拉产能的。

▲图1.7月的整体汽车销量数据

Part 1

上险数据概览

图2左右两边分别是自主和传统车企的数据。

目前比亚迪接近14万,在整个自主品牌里面是很能打的,仅次于丰田品牌之下,甚至超过了本田品牌的总量。品牌的价值是和总体的市场规模和单车价格有关系的,要不要利润其实是个当下的选择,规模效应起来以后,确实可能会有惊喜。

●自主品牌

比亚迪近14万,长安10万,吉利8.7万,五菱6.8万,长城6.2万,整个自主品牌在这一轮新能源汽车的格局重塑里面充分反映了变化。

●合资品牌

大众旗下整个有近27万,丰田16.9万,本田13.45万,这三个属于比较强势的品牌。而豪华品牌奔驰、宝马在7月的恢复尚可。

▲图2.整车企业的对比情况

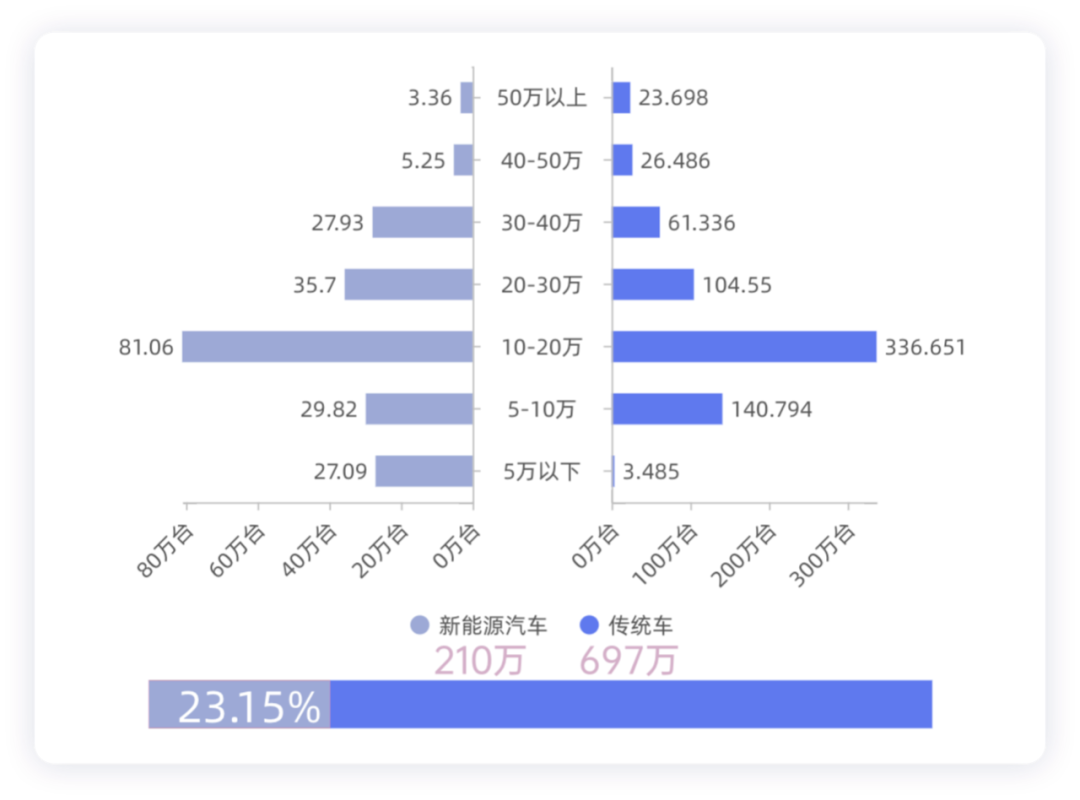

如果对比2022年上半年整个上险数据来看,新能源汽车在20万以上的车型上有了有效突破,但是总体的大需求还是在10-20万的车型;在目前的电池价格状态下,PHEV和EREV好一点,纯电动汽车的生存状态确实很一般。

▲图3.2022年上半年的价格段概览

Part 2

主要的企业概览

7月份,特斯拉对上海超级工厂的产线进行改造——负责生产Model Y的二期产线以及负责生产Model 3的一期产线都在改造名单中 7月批发销量28217辆,国内销售8930台,有近2万台出口。仔细看看数据,国内Model 3上险数据只有6.5万台,对比一下深蓝、海豹的定价,这个上险数据让Model 3在国内的前景产生怀疑。相比较而言,Model Y的销量为14.2万台。

当然,我觉得Model Y也确实切掉了一部分Model 3的订单,以目前3的价格和配置情况,想要回到去年的状态也不容易,目前就是月均1万台不到的水平。

▲图4.特斯拉的月度销量的情况

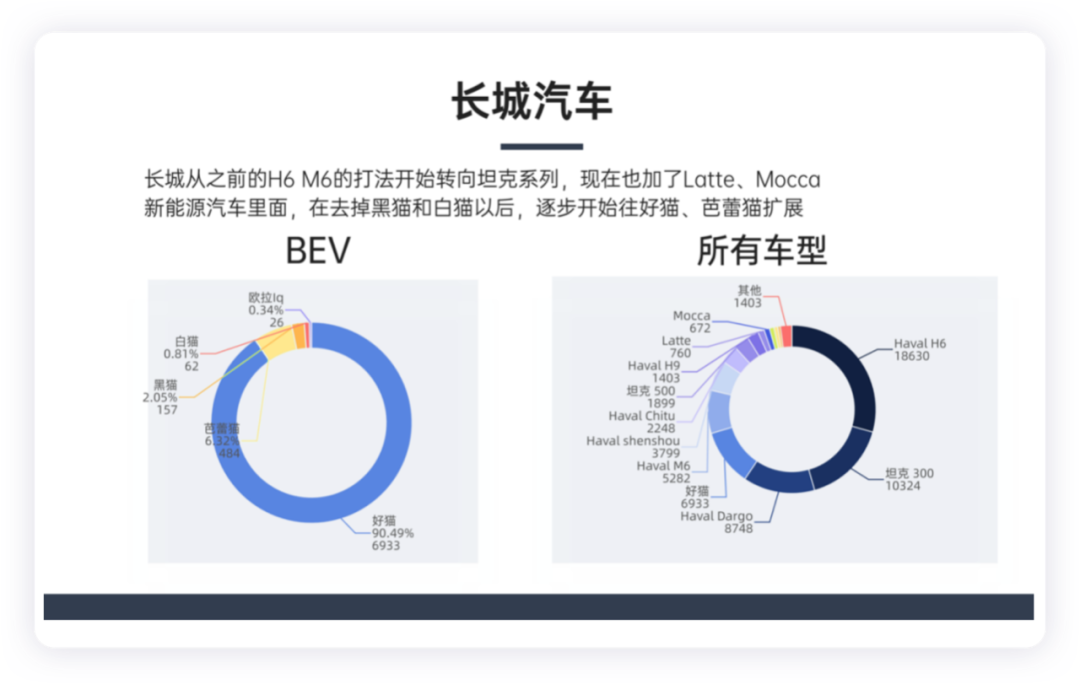

长城的情况也是相似的,在高油价下面,围绕SUV的打法受到了很多限制。目前长城在燃油车战略里面,从之前的H6 M6的打法开始转向坦克系列,现在也加了Latte、Mocca实现混动的打法。新能源汽车里面,在去掉黑猫和白猫以后,逐步开始往好猫、芭蕾猫扩展。

▲图5.长城汽车的7月销

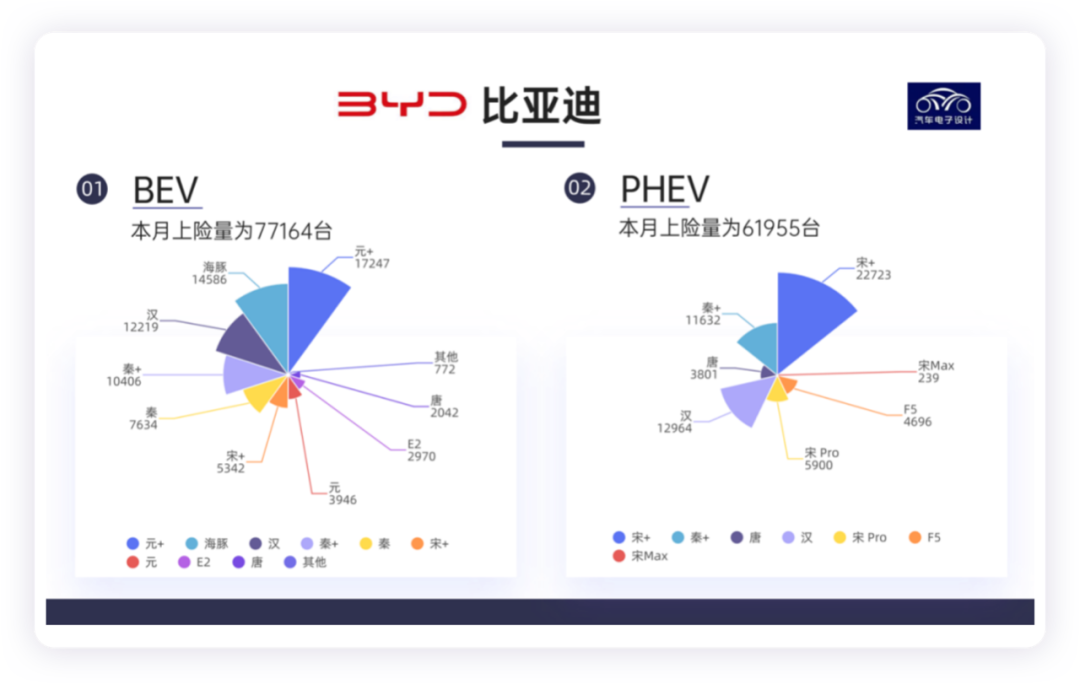

比亚迪呢纯电动7月达到了7.71万台,插电混动接近6.2万台,从车型结构来看,主要是围绕元+、海豚和秦+宋 DM-i等车型。这里或多或少,受到唐产品的影响。

▲图6.比亚迪的纯电动和PHEV车型

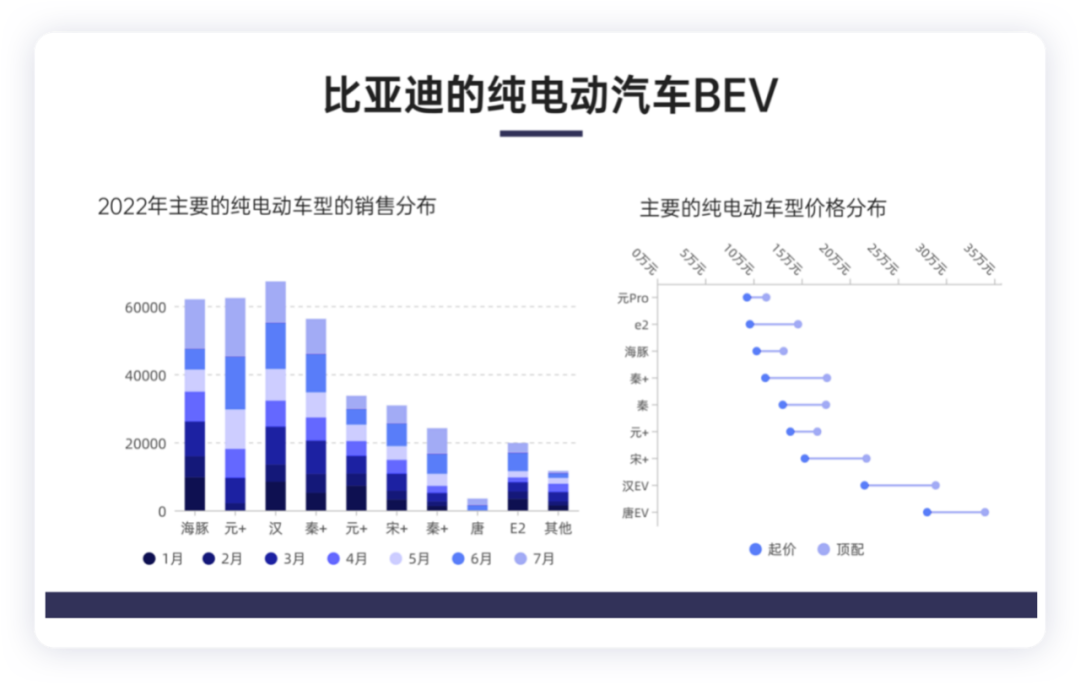

在纯电动里面,我也做一些梳理:唐EV在逐步销售,这个价格段比较难。而目前汉EV还是主打车型,整体销量高的海豚、元Pro+Plus和秦Plus等车型,整个价格段还是在15万以内。

▲图7.比亚迪的纯电动价格和销量

小结:7月份的数据肯定是受到天气的影响,这段时间也有很多的变量在扰动这个事情,希望经济平稳一些,汽车消费能稳住。