1

智能化:智能驾驶推动

ADAS传感器PCB应用需求提升

1

智能驾驶浪潮汹涌

ADAS传感器快速发展

2

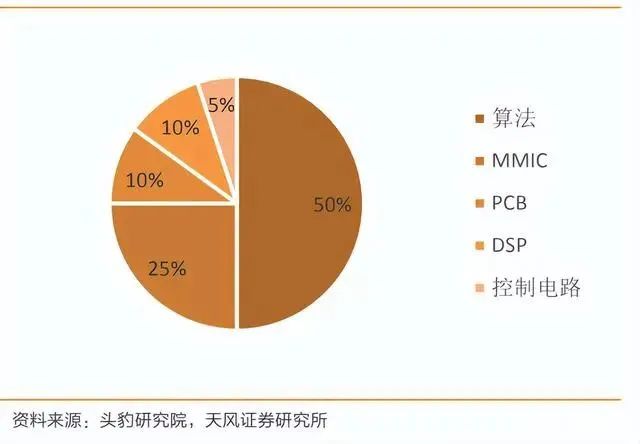

毫米波雷达为例:

77GHz成为发展趋势,PCB量价齐升

3

智能驾驶推动PCB市场蓬勃发展

量价齐升下市场空间可观

2

智能化:智能座舱多屏化发展

与座椅电动化显著提升PCB用量

1

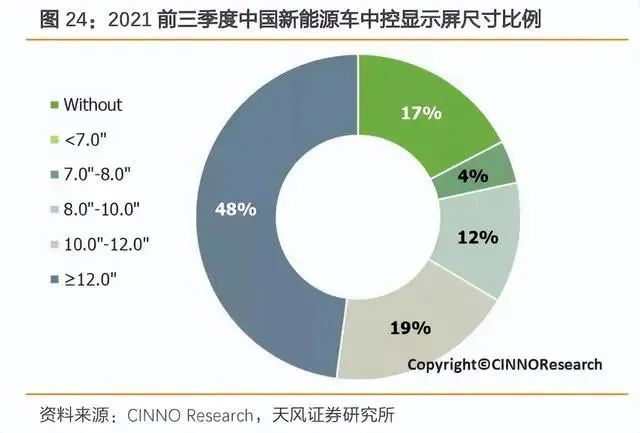

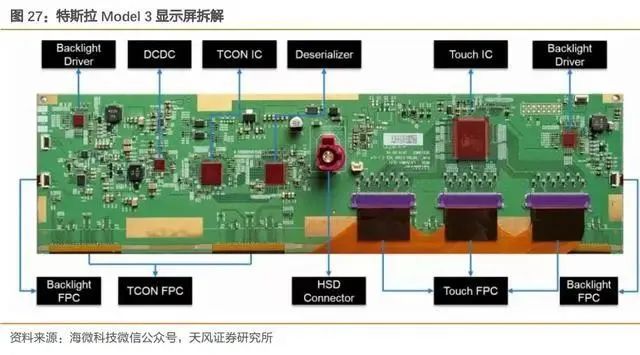

汽车屏幕与仪表向多屏化大屏化发展

2

汽车座椅电动化趋势到来,

拓展PCB应用场景

3

网联化:汽车联网有望成为标配,

T-Box/通信模组需求拉动PCB出货增长

1

车联网规模不断增长

联网或成为车厂标配

2

网联化相关PCB市场规模预测

1

电动化:新能源汽车电控系统

拓展车用pcb新空间

1

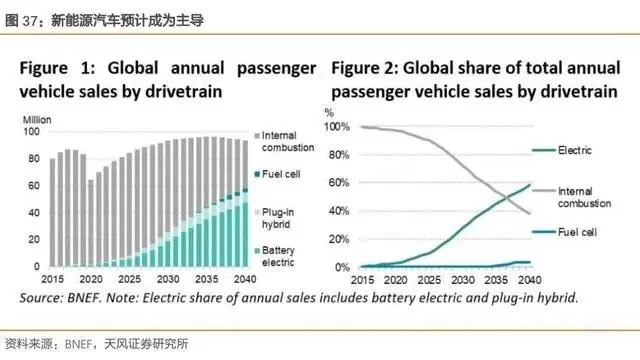

新能源汽车推广节奏快

电驱系统增大汽车

2

FPC挖掘电池PACK应用场景

延伸CCS产品

3

FPC/CCS市场空间测算:

百亿市场正在启动

5

未来汽车发展趋势

对PCB性能提出更多需求

声明:发布此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本平台联系,我们将及时更正、删除,谢谢。