作者 | Stone Fox Capital

摘要:英特尔继续在向客户提供新芯片方面遇到问题。尽管内部否认,这家芯片巨头似乎将进一步推迟与流星湖的合作。

当一家美国标志性公司下跌时,市场很想收购这只股票,以期最终扭亏为盈。投资者犯了这个错误英特尔(纳斯达克:INTC公司)十年了。根据看跌芯片巨头的迹象显示,芯片设计问题只会越来越多。

01

更令人不安的迹象

虽然市场关注的焦点是美国芯片法案(CHIPS Act)在美国的批准,并有迹象显示英特尔可能在欧洲获得更多的政府援助,但市场仍然没有看到这家芯片巨头面临的主要问题。在我看来,英特尔从来没有缺少投资现代制造工厂所需的资金,英特尔也缺乏按时大规模开发和制造现代芯片的技术和设计流程。

最新消息台积电(TSM公司)由于英特尔的芯片设计问题进一步恶化,产能扩张放缓。根据邦科技研究,台积电减缓了生产扩张由于英特尔推迟了曾经预期的流星湖tGPU芯片组的生产,从最初计划的2小时推迟到2024年。由于英特尔的这一转变,台积电将在2023年减少资本支出增长,直到未来一段时间。

与往常一样,台积电高度依赖于向3nm的转变苹果(AAPL公司)生产M系列芯片以取代Mac电脑中的英特尔CPU。尽管芯片巨头在生产芯片方面一次又一次地步履蹒跚,但一家专注于制造消费类电子产品的公司却一次又一次地超越了英特尔的设计。

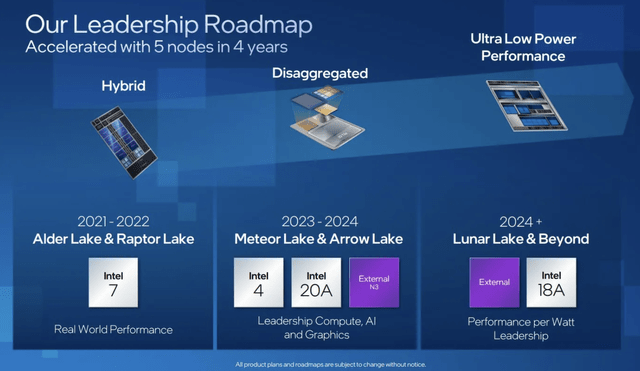

有趣的是,英特尔否认了来自邦科技,但投资者已经习惯了这些传言是真的。作为突出显示通过科技博客,Meteor Lake是芯片巨头的一个重要发展,它是新Intel 4体系结构上的第一个客户端处理器,并且可能使用极紫外光刻(EUV)制造。

来源:英特尔投资者日2022

毕竟,英特尔刚刚宣布了蓝宝石Rapids芯片的更多执行问题,使公司更落后AMD公司(AMD公司)数据中心芯片。首席执行官Pat Gelsinger 2022年第二季度收益电话会议:

……我们自己也有一些独特的执行问题,我们在Sapphire Rapids上保持了较高的质量标准,因此我们又采取了另一个步骤,即预测,这将一些库存和储备问题摆在我们面前,而不是高ASP新产品收入。

作为汤姆的五金器具详细地说,自从最初的计划是在2021年运送服务器芯片以来,Sapphire Rapids已经有了一长串的延迟。

来源:汤姆五金

到目前为止,投资者应该习惯于推迟向客户运送新芯片。

02

又一次退步

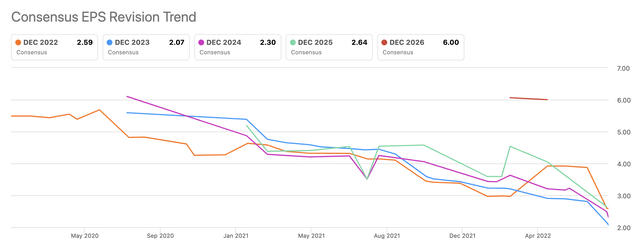

英特尔放出2022年第2季度收益的炸弹在一周多一点之后,投资者可以看到分析师的预期在接下来的一段时间里是如何动摇的。

分析师目前预计英特尔今年每股收益为2.59美元,明年将再次跌至2.07美元。虽然这些数字看起来还可以,但分析师估计,随着公司业绩下滑,分析师仍会定期采取重大举措。

来源:寻找阿尔法

在2021年初,分析师们最初预测英特尔在2024年每股收益将接近5美元,而分析师们的平均预期现在下降了50%以上,仅为2.30美元。

投资者现在面临的一个大问题是,这些数字是否可信。流星湖的另一个延迟肯定会粉碎这些降低的EPS目标。

该股未来可能面临更多痛苦的原因是,该股的远期收益已经在15倍至17倍的范围内交易。尽管从技术上讲,英特尔股价已经跌到了35美元,但它的股价并没有跌到多年来的低点。

该公司预测,自由现金流为负,如果再出现芯片延迟,将给企业带来完全不同的风险。在现金流短期内不会反弹的情况下,英特尔无法继续支付巨额股息。

这家芯片巨头现在每年派发60亿美元的股息。派息很快变得不可持续,削减股息肯定会导致该股再次下跌。

03

投资观点

投资者的主要收获是,英特尔似乎没有解决任何导致过去几年主要问题的芯片设计问题。即使在政府援助下,该公司也不再有任何安全边际来维持股息,同时支付过多的资本支出来建立新工厂。英特尔股价可能在多年低点显得便宜,但该股尚未触底。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

成绩单扭转悲观预期,亚马逊“逆风”向前跑

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~