由特斯拉开创的 "软件定义汽车 "的概念将迅速成为主流。它已经在深深地改变着这个行业。它的好处包括容易部署新功能,不断改善用户体验,创造新的收入来源,硬件标准化,更容易的服务,更便宜的召回活动,以及更少的车型更新需求。

软件定义汽车和

快速变化硬件范式的好处

特斯拉为软件定义汽车指明了方向。2012年推出的Model S继续受益于定期的升级和更新,从里程、制动性能、用户界面或信息娱乐。除此之外,所有的特斯拉都配备了硬件(传感器和计算机),据报道,这些硬件足以满足未来的4级自动驾驶,而软件(SW)则定期更新,以逐步接近真正的自动驾驶。

这种方法也将使新的商业模式能够带来经常性收入。我们会为赛道日购买一个全套服务(例如动力、操控......),为滑雪郊游购买加热座椅,或为长途旅行购买额外的续航能力和自动驾驶功能。软件将在OEM的 "商店 "出售,但也可以由第三方设计--苹果在其应用商店中抽取30%的份额。在所有车辆上部署所有硬件(HW)的额外成本将必须通过降低多样性管理成本、减少经销商的库存以及最重要的是增加经常性收入来补偿。

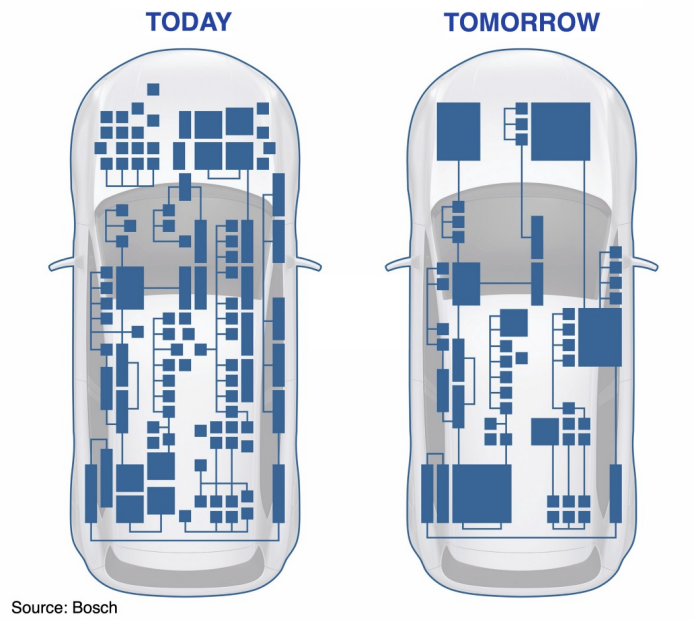

在软件方面的这场革命伴随着电子架构的深刻变革。该行业正在逐步--而且比预期的要快--从每辆车的几十个特定功能的ECU(它们不能被更新),转变为半打领域的计算机,它们不依赖软件,可以无线更新。SW与HW的解耦(又称HW抽象)使后者能够被商品化,尽管是在汽车级别。它还允许软件参与者进入汽车市场,无论他们是科技巨头还是初创公司。

内部软件开发或外包,

一个战略决策

一旦HW被抽象化,SW的开发就归结为两个独特的模块。凭借其模块化结构,中间件层(包括操作系统)将与SW无关的HW与应用程序连接起来,并且可以被商品化(例如AUTOSAR),因为它对用户是透明的。相反,应用程序是特定的服务。它们可以为品牌差异化做出重大贡献,因为它们通常与用户体验有关。总的来说,预计自动驾驶汽车的软件堆栈将达到3至5亿行代码。

OEM开始将计算硬件(高性能计算机)和软件分开采购--根据博世的数据,从现在到2030年,软件密集型电子系统市场的复合年增长率将达到15%。为了开发他们的软件,原始设备制造商面临着一个重大的战略决策,可以归结为三种方案:

1.在内部开发大多数(或所有)领域所需的大量SW,建立广泛的专业知识,

2.为一个或两个差别很大的领域开发内部SW,并指定、外包开发、集成和验证其SW需求的其余部分,

方案1:将OEM打造成软件强国

这种 "垂直整合 "的选择确保了最高水平的独立性--以及可能更高的长期财务业绩。然而,它需要深刻的文化转变、显著的敏捷性和大规模的SW开发能力。一些原始设备制造商已经选择了这条道路并开始部署必要的组织。

鉴于需要摊销高额的固定开发成本,现有企业需要有相当大的数量基础才能证明参与这样的举措是合理的。这对于像大众集团或丰田这样的公司来说是最合适的,它们分别推出了Car.Software和Woven Planet / Arene计划。相反,对于新兴的OEM(如Rivian,Lucid)来说,这种方法更容易被证明是合理的,尽管它们的规模较小,因为软件开发从一开始就与业务的建立方式不可分割。

方案2:有选择地、

灵活地交付软件

OEM可能会选择将在内部开发SW的战略领域。电动动力系统/电池管理系统是许多OEM的可能选择的目标领域。对于其他领域,如ADAS/自动驾驶或信息娱乐系统,他们可能会将软件开发外包,但仍会单独采购硬件。

追求这一选择的公司必须依靠与一系列SW供应商的合作关系网。这些供应商可能提供特定领域的专业知识,如电气化、自动驾驶或信息娱乐,或特定功能的专业知识,如连接、网络安全、边缘计算或云服务。然而,内部SW专业知识在这里仍然至关重要,至少在指定解决方案、设计硬件和SW架构、集成和验证方面。

方案3:完全外包软件开发

合作联盟:跨行业授权

一个适用于所有选项的替代方案正在出现:以合作模式在OEM之间进行授权。大众汽车集团已经宣布,他们可以向竞争对手提供他们的汽车操作系统。同样,特斯拉最近表示,它对向其他OEM厂商授权其自动驾驶技术持开放态度。

一级供应商也在进行调整

随着OEM向外部寻求SW开发,一级供应商必须决定是抓住这一快速增长的业务,还是将其交给SW本土公司。基于他们与OEM的独特关系和现有的SW专业知识,一些供应商已经决定全力投入SW开发。

博世正在将17,000名从事计算硬件和软件的员工集中到一个名为跨领域计算解决方案的新团队。其目的是将解决方案更快、更有效地推向市场。

科技公司成为OEM

的战略合作伙伴

自2021年1月以来,大众集团、博世、通用汽车/克鲁斯和福特都宣布与微软或谷歌建立伙伴关系。无论如何,汽车制造商都打算利用科技巨头的云计算和边缘计算服务及其AI/分析专业知识。

微软与博世的合作旨在结合Azure云和博世SW模块实现无线SW更新。该解决方案将在2021年底前首先用于汽车原型。大众集团与微软的合作是为了在Azure上建立一个基于云的自动驾驶平台,以加速自动驾驶的出现。通用汽车和克鲁斯与微软的合作也旨在专注于自动驾驶汽车,利用Azure和边缘计算平台。微软参与了Cruise公司的一轮20亿美元的融资。

在谷歌方面,福特的交易将使基于云的数据分析成为可能,从而创造新的商业机会。谷歌进军汽车领域并不仅限于云。如前所述,谷歌汽车服务公司已经与雷诺、北极星和福特签署了信息娱乐相关协议,将推出嵌入式助手和导航服务等。

以汽车软件为重点的公司也将发挥越来越大的作用。它们包括Elektrobit(大陆集团的一部分)、ETAS(博世的一部分)、风河或有前途的初创公司,如位于硅谷的Sonatus。

分享不易,恳请点个【👍】和【在看】