登录港股仅仅几个交易日,名创优品(MINISO)即遭到了做空机构的阻击。7月26日,做空机构Blue Orca Capital发布了针对名创优品的沽空报告。鸿途获取的报告显示,该机构称经过7个月调查,发现名创优品声称拥有超过5000家独立的特许经营店,但在他们看来,数百家门店由MINISO高管或与董事长关系密切的个人秘密拥有和经营,而不是运营一个独立的特许经营网络。Blue Orca Capital还表示,名创优品董事长叶国富在不正当交易中作为中间人,从公众公司挪用了数亿元;以及名创优品是一个正在衰落的品牌,其收入比IPO前的峰值下降了40%,新冠疫情前已有大规模关店潮,加盟费在过去两年下降了63%。7月27日早间,名创优品在港交所公告,认为沽空机构Blue Orca Capital于一份沽空机构报告中的指控毫无依据,且包含有关公司资料之误导性结论及诠释。这一回应未能阻止公司股票暴跌。在美股股价跌幅近15%的基础上,名创优品港股盘中一度大跌超12%,截至收盘仍跌超10%。而名创优品在2020年10月登陆纽交所数个月后,市值曾突破百亿美元大关,一时风光无限。但在疫情冲击之下,创始人叶国富选择了逆势扩张,其结果是公司营收滞涨、连年亏损,美股股价较高点跌去80%。7月13日,名创优品在港交所挂牌实现双重主要上市,首个交易日即破发,目前股价较发行价13.8港元跌去9.71%,总市值为158亿港元。

Blue Orca Capital这份30页做空报告的前半部分,主要对名创优品的商业模式提出质疑,包括部分门店没有独立加盟商网络,全由公司高管秘密经营;以及董事长叶国富“暗箱操作”,侵吞股东资产。首先,沽空报告指出,名创优品数百家门店没有独立加盟商网络,全由公司高管秘密经营。Blue Orca Capital在报告中写道,MINISO对投资者的价值主张是,据称它经营着一种资产轻、高利润的特许经营模式。据名创优品此前财报,截至 2022 年 3 月 31 日,公司旗下 97% 的门店由独立加盟商运营;而在中国,由加盟商负责的门店比例甚至高达99%。具体而言,截至今年一季度末,公司旗下直营名创门店仅有 11 家,另有 4 家 Top Toy 门店;其他剩余3274 家门店均为特许经销商运营。在特许经营模式下,MINISO声称它可以以更低的成本和更低的风险产生更高的利润率,因为加盟商不仅承担建造门店的资本支出,还承担租金成本、劳动力成本和其他运营费用。为了审查这一说法,Blue Orca Capital从2021年11月开始调查,发现至少有620家据称是独立的特许经营门店,实际上以名创高管或与董事长关系亲密的人士名义注册的。报告据此判断,这些商店是由本公司拥有和经营的,而不是独立的特许经营权。比如调查发现,名创优品副总裁兼海外首席运营官黄铮名下就拥有10家名创优品店铺,这些店铺主要分布在深圳市罗湖区、福田区和龙岗区等地区。报告显示,黄铮之外,还有数位名创优品高管或与董事长关系密切人士拥有的数家名创优品商店。Blue Orca Capital认为,这些由MINISO的高管或与董事长有密切联系的个人拥有和经营的门店,最终可能是由该公司控制和资助。这表明,MINISO并非采用资产轻、高利润的特许经营模式,实际利润率可能明显低于对投资者的报告。其次,Blue Orca Capital在报告中指控,MINISO在2020年上市后不久,董事长叶国富通过一系列围绕收购和建设中国大型总部的不当交易,从公共投资者那里骗取了数亿新筹集的资金。2020年12月,MINISO宣布与叶董事长在英属维尔京群岛成立合资企业,在中国建立新的总部。一开始,仅有20%股权的名创就为公司买地建楼支付了3.46亿元的定金,不到一年后,又花费 6.95亿元买下了叶国富手中剩余的 80%股权。在Blue Orca Capital看来,该笔交易疑点重重。“如果MINISO想在中国购买一个新的总部,为什么不直接购买这块土地呢?为什么要通过主席来购买土地呢?”“如果总部的土地在中国,为什么MINISO要在BVI成立一个离岸合资企业来购买土地并开发地产?”Blue Orca Capital表示,英属维尔京群岛是一个极其不透明的司法管辖区,它很容易促进不透明的离岸现金转移给内部人士。况且企业记录显示,叶国富似乎从未向合资公司出资。同样,由叶国富任法人的MINISO(肇庆)产业投资有限公司,于2018年6月以8900万元的价格购买了肇庆市高新区的一块土地,将打造成MINISO的研究和设计设施、制造中心和物流中心,并在2020年1月举行了奠基仪式,叶国富和名创优品高管出席了仪式。不过,MINISO的任何SEC或香港监管文件中都没有披露这个10亿美元的投资项目,MINISO(肇庆)产业投资有限公司也不是名创优品的子公司。Blue Orca Capital怀疑,MINISO(肇庆)产业投资有限公司由叶国富通过离岸实体控制,MINISO肇庆项目显然是MINISO的项目,这样的表外资产可能和上述总部交易模式一样,未来董事长通过将这些开发项目出售给MINISO,从上市公司吸走更多的资金。

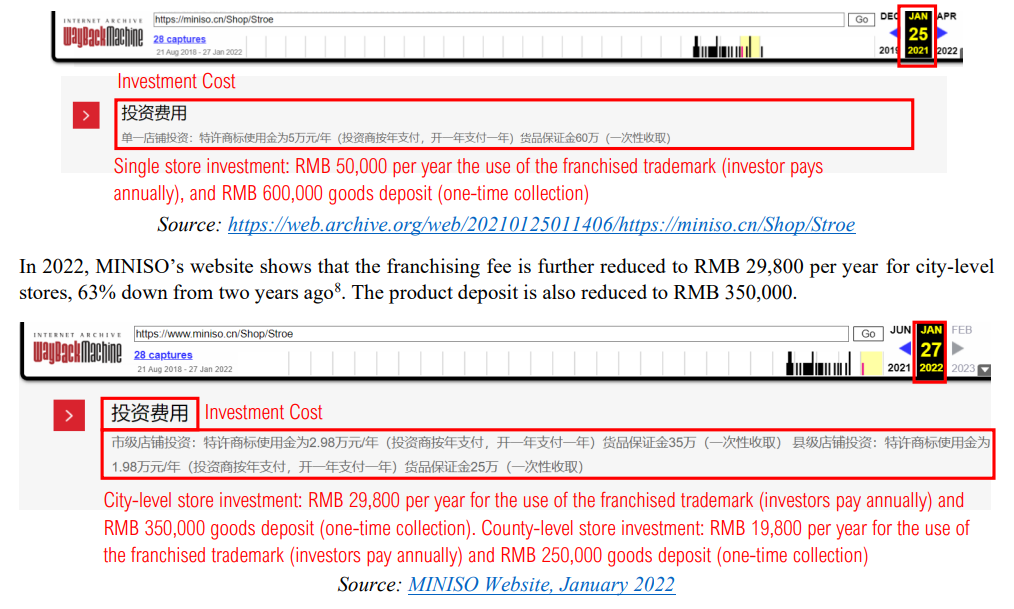

Blue Orca Capital还对名创优品的基本面提出质疑。例如,名创优品曾在官网透露公司在2018年实现的收入超过170亿元,但最新财报显示,过去12个月的收入仅为100亿元,较2018年的峰值收入下降了40%。做空报告指出,尽管同期MINISO的门店数量从3459家增加到5205家,增幅达到50%。这也就意味着,名创优品同期同店收入下降了60%。做空报告引述国内媒体的报道称,截至2019年3月,MINISO在中国关闭了850多家门店,超过当时现有门店数量的1/3。一位名创优品前地区经理告诉Blue Orca Capital,MINISO的最佳年份是2017年至2019年上半年;从2019年下半年开始,MINISO门店的收入和盈利能力都在萎缩。前述经理还表示,到2020年,整体盈利能力有所下降。由于市场的饱和、竞争品牌的实力和流行病,大多数加盟商无法赚到多少钱。从公开财务报表来看,从2019年开始,名创优品单店营收陷入了连续三年的负增长。2019至2020财年,单店营收下行19.8%,从270万元下降到220万元。2020至2021财年,名创优品单个门店的收入进一步滑落道190万元,平均每月营业额在16万元左右。Blue Orca Capital在报告中称,2021年11月,他们自己收集了超过620家在中国经营MINISO和Top玩具店的样本。到2022年7月,其观察到120家门店,约占样本总数的20%,似乎已经关闭。其中,有110多家门店已经吊销营业执照,意味着永久关闭。报告得出的结论是,甚至在新冠肺炎疫情之前,MINISO就曾受到大型门店关闭的困扰。此外,做空报告调查发现名创优品在过去两年中将特许经营费降低了63%。公司官网曾披露,截至2020年12月2日,向中国潜在特许经销商宣传的特许经营费为每年8万元,要求产品押金75万元。然而,从2021年开始,MINISO将特许经营费从每年8万元削减到每年5万元。产品存款也从75万元减少到60万元。2022年,MINISO的网站显示,城市一级商店的特许经营费进一步降低至每年2.98万元,较两年前下降了63%,产品押金也降至人民币35万元。报告认为,这种大幅的特许经营费降低标志着MINISO对其客户和加盟商的品牌价值都在下降。此外,它还侵蚀了MINISO未来的财务健康状况。仅从特许经营费的下降来看,公司目前的特许经营店为3169家,每年的收入和利润均为亏损1.59亿元。实际上,鸿途注意到,最近三个财年名创优品一直处于亏损状态。其中,2019财年、2020财年亏损金额分别为2.9亿元和2.6亿元。刚刚过去的2021财年,名创优品亏损金额达到14.29亿元,2019-2021财年累计亏损高达19.83亿元。对于上述种种指控,7月27日,名创优品在港交所发布自愿公告回应称,该报告毫无依据,且包含有关本公司资料的误导性结论及诠释。名创优品称,基于本公司管理层之建议并为保护所有股东的利益,董事会决定成立由独立董事徐黎黎、朱拥华及王永平所组成的独立委员会,旨在监督就该报告中相关指控所开展的独立调查工作。独立委员会于适当时聘请独立专业顾问协助独立调查。

市场竞争加剧,单店收入下滑,名创优品的出路在哪里?早在2015年,叶国富觉察到不能仅仅依靠性价比+快速开店这一招。同年名创优品开始海外扩张,布局全球化。2018年时,他已经明确提出到 2022 年实现“百国万店”的目标,在100个国家,开店总数达到 10000 间。但对出海准备不足和模式上摸索不透,让名创优品有些水土不服。“对国际化准备得还不是很充分的时候就已经投入。”在2021年底接受晚点采访时,叶国富总结。比如名创优品在国内采用的类直营模式(也称合伙人模式),出海后变成了代理模式,管理难度陡增。据“极客公园”,2018 年年末,名创优品总部以加拿大代理商存在贪腐和挪用资金等行为为由,通过法院对后者提出破产申请。但这损害了已经出资的众多加盟商的利益,于是名创优品总部派员工前往加拿大接手店面运营,只是接下来的运营并未解决矛盾。2020 年 3 月,加盟商们将名创优品总公司和加拿大代理商一同告上法庭。而且在海外的市场上,也需要重新理解消费者的习惯和喜好,这也是 SKU 管理上的新课题。数据显示,截至2021年12月31日,名创优品已经进入美国、法国、意大利等100个国家和地区,其中海外门店多达1900多家。然而在受到疫情等因素的影响下,2021年,名创优品在海外市场的205家门店未恢复营业,而恢复营业的门店大多数处于半开门状态或减少了营业时间。据名创优品2021财年财报显示,海外市场实现收入为17.804亿元,同比下降了39.3%,并且单店营收显著下降。出海之外,名创优品将新增长点寄希望于潮玩业务“TOP TOY”这个新品牌。港交所披露的招股书显示,TOP TOY在2021年的GMV达3.74亿元。截至2022年3月31日,TOP TOY共有92家门店,其中88家为加盟店。叶国富近期表示,非常看好潮玩赛道,“希望可以在3年内让TOP TOY实现单独上市”。不过对比潮玩市场老大泡泡玛特的股价走势和生存状况,叶国富的潮玩故事并不容易讲。二级市场上,泡泡玛特去年2月份股价最高达到107港元,对比而言目前仅剩下了19.9港元/股,不断刷出历史新低。业绩方面,7月15日,泡泡玛特发布的中报业绩预警,上半年预期收入增速下滑至30%,净利润同比负增长接近35%,为其首次负增长。而TOP TOY目前对名创优品的营收贡献尚低,截至2021年12月31日的3.2%毛利率,也无法改变名创优品持续亏损的现状。名创优品的第二增长曲线在哪里,叶国富似乎还未找到确切答案。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

现金流或将冲击资产负债表,西方石油能否自证价值?

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~