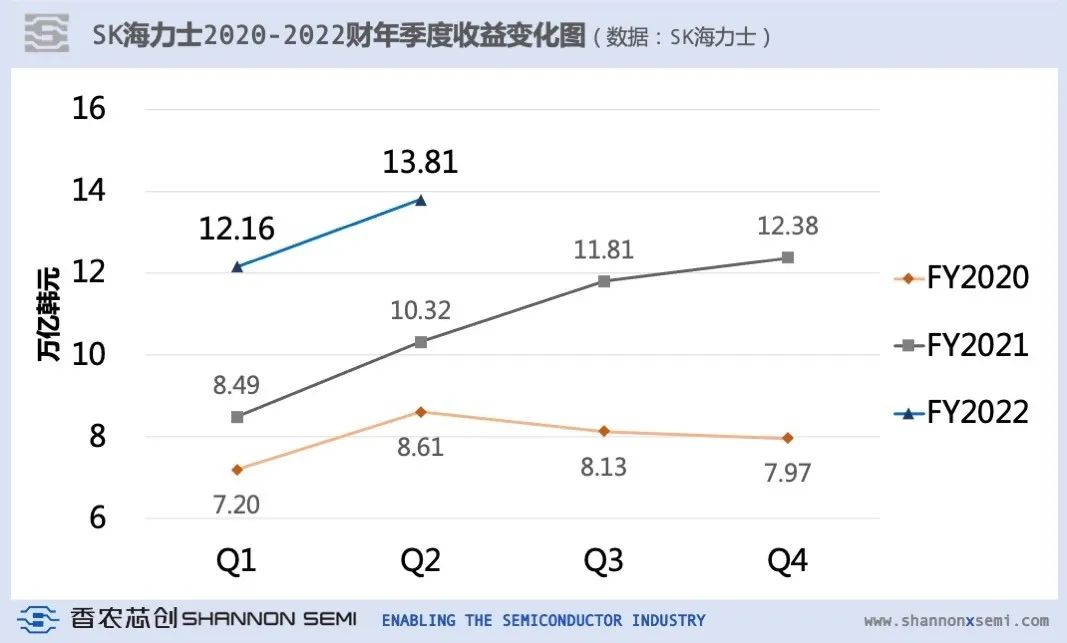

香农芯创合作伙伴SK海力士于2022年7月27日发布2022财年第二季度财务报告,财报显示SK海力士二季度收入13.81万亿韩元(约合110亿美元),环比增长14%、同比增长34%,此季度收益创下了SK海力士季度收益的新纪录。市场评论认为,SK海力士创下如此佳绩,是因为本季度存储器产品价格的下降幅度比市场预期小,且本季营收包括了去年年末设立的子公司Solidigm的营收。

SK海力士在报告中指出,通货膨胀、俄乌关系紧张以及中国部分地区的疫情管控造成的供应链问题使市场需求环境更加恶化,致使消费者支出和企业投资信心减弱,公司仍然取得了有意义的经营业绩。但公司预测,由于搭载存储器的电脑和智能手机的出货量将低于原来的预测,并且服务器用存储器的需求也因客户的库存优先出货,预计下半年的存储器出货量将有所放缓。不过中长期来看,数据中心的存储器需求将持续成长。

将各部分利润拆分开,第二季度营业利润为4.19万亿韩元,环比增长47%,年度增长56%。此结果归功于DRAM

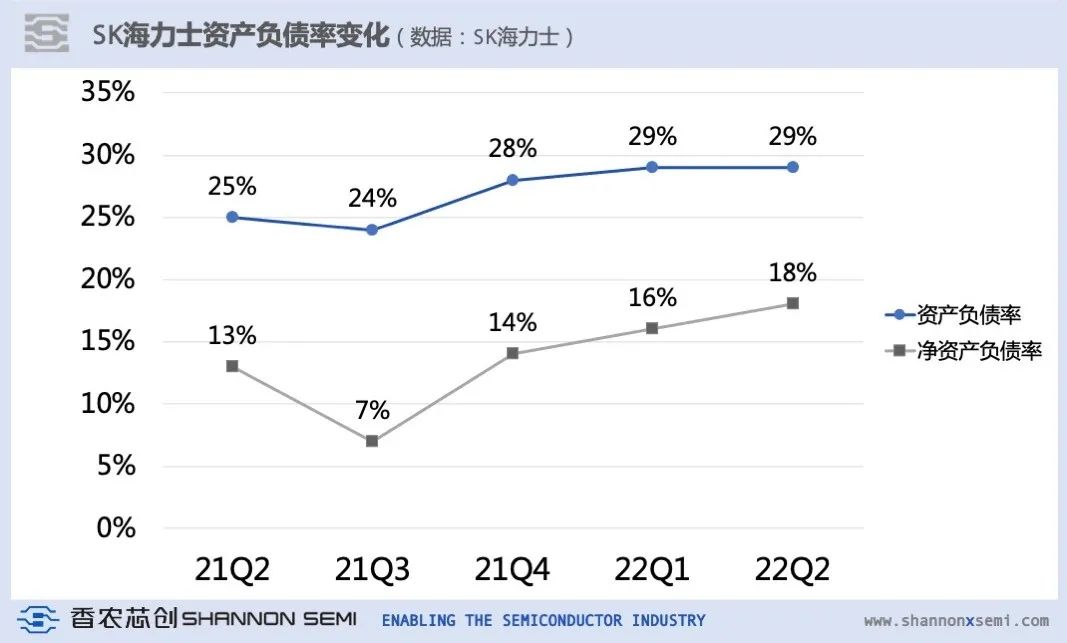

1anm/ NAND 176L产量提高和混合增加,从而提高了DRAM/ NAND两种产品的盈利能力(此季度DRAM价格下降、NAND价格上升,促进了计算产品和固态硬盘产品的销售,公司的整体销量增加从而带动了营收的增长);营业利润与3.48万亿韩元的D&A收入相加,息税折旧摊销前利润则达到了7.67万亿韩元,环比增长23%,年度增长45%;营业利润减去非营业性损失和税收费用,得到净利润2.88万亿韩元,环比增长45%,年度增长45%。与上一季度相比,SK海力士的现金有所缩减、负债提升。资产负债率从去年第二季度的25%缓慢提升到2022年第二季度的29%;净资产负债率则由13%提升到了18%。

SK海力士预测由于经济放缓,客户可能会消化库存、消费电子最直接受到通货膨胀/购买力下降的影响。预计单位需求将大幅下调、PC出货量手机出货量也将同比下降,下一季度增速即将放缓,但随着新产品在下半年的推出,旗舰产品需求预计将保持强劲。

不仅是SK海力士,多家芯片公司也释放出了周期逆转的信号。包括美光科技在内的多家芯片制造商已经警告称,在全球芯片短缺长达两年之后,随着近期芯片供应量提升,而PC和智能手机出货量下滑,芯片供过于求的情况正在加剧。本月早些时候,也有消息人士透露,由于预计未来市场需求降降温,SK海力士正考虑削减2023年投资支出,大约将下调四分之一至16万亿韩元(约122亿美元)。

Wells Fargo 分析师Aaron Rakers 估计,SK海力士的 DRAM收入约为 8.84 万亿韩元(约合 70 亿美元),每年仅增长 4%。得益于收购英特尔的 NAND 和SSD 业务 Solidigm,其 NAND 收入约为 4.56 万亿韩元(约合 36 亿美元),增长 76% 。

SK海力士目前在NAND市场收入排名第三,份额为18%,三星排名第一(35.3%),铠侠排名第二(18.9%),西部数据(12.5%)、美光(10.9%)和长江存储(4.4%)分别位列第四、第五和第六位。

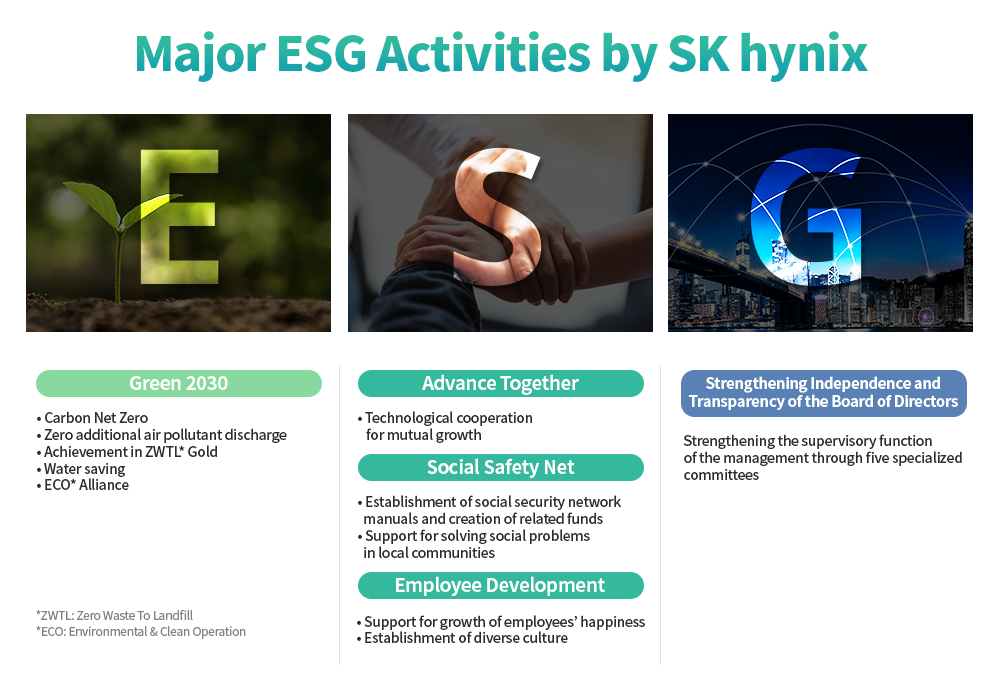

为了应对未来的挑战,SK海力士将加速发展DRAM1anm领域和NAND176L领域的技术研发,同时注重ESG管理,根据经合组织尽职调查指南对含有3TG的原材料供应商进行评估,并在必要时采取改进措施以实现100% RMAP(责任矿物保证过程)认证,并公开披露供应链中冶炼厂的名单。

SK海力士公布的部分ESG措施

(编译:王志宇)