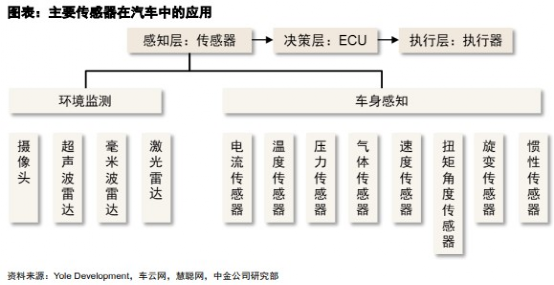

7月27日,中金公司发布的研报指出,随着汽车电动化、智能化的发展,感知层成为自动驾驶核心部件之一,随着高级别辅助驾驶从L1到L5的突破,感知层将在车身状态和环境感知两大维度进行品类升级和扩张。在整车维度,汽车传感器的数量将持续增加;在结构维度,车身传感器功能将继续升级。据中金测算,到2026年,中国汽车传感器市场空间有望达到1449亿元,全球汽车传感器市场有望达到3803亿元。在此期间,得益于自主品牌新能源车型市占率走高,国内传感器厂商将推动国产替代浪潮。车载传感器一般安装在汽车动力系统、底盘、车身等部位,前瞻产业研究院的数据显示,一辆B级车搭载的传感器超过90个,其中动力系统搭载45~60个,车身系统搭载超20个,底盘系统搭载30~40个,因此,随着汽车产业和智能化部件的升级,传感器市场也将迎来蓬勃发展的机会。从功能角度来看,汽车传感器可分为环境感知和车身感知两大类,其中,车身感知传感器负责对车内系统的感知;环境感知传感器是自动驾驶时代的新增量,主要由摄像头、超声波雷达、毫米波雷达、激光雷达来实现感知功能。目前,L2级自动驾驶的渗透和L3级自动驾驶的落地,使汽车对传感器的的需求日益增加。在环境监测层面,自动驾驶功能在常规ADAS的基础上,对摄像头和雷达都提出了更多数量和精度上的需求,随着自动驾驶的进一步成熟,相关传感器将进一步放量。在激光雷达方面,虽然特斯拉是坚定的视觉派,坚持不用激光雷达,但非视觉派厂商已如雨后春笋般涌现出来;对于雷达派即选择多传感融合方案的汽车厂商来讲,激光雷达已经成为了其感知方案的核心传感器之一,比如小鹏P5就搭载了2颗激光雷达,北汽极狐 Alpha S、长安阿维塔 11、长城WEY摩卡、威马 M7均搭载了3颗激光雷达,蔚来ET5和ET7分别搭载了一颗激光雷达,随着激光雷达价格的下探,搭载量或许还会增加。目前,在多传感融合方案中,一种是选择前融合方案,将摄像头、雷达等传感器的原始数据融合,从而获得信息;另一种是后融合方案,把各传感器获得的信息先在内部生成数据,再传到控制器中进行数据融合。中金公司认为,后融合将成为短期内的主流技术路线,随着下一代中央域控架构的落地,前融合则或将因其更高分辨率的探测、更高性能的决策、更小的系统延迟等优势,而获得未来渗透率的提升。总之,无论以何种方式呈现,汽车传感器都将迎来更广阔的发展空间。— END —

手机射频前端市场:国内厂商份额达10%,华为5G指日可待?

三星或研发4亿像素传感器

宁德底盘项目上海落地;通用与LG签电池合同;阿里将港美双上市;Meta预计裁员10%

郭明錤:安卓手机最坏时期仍未到来

LG、SK 和三星将获得 2 万亿韩元补贴,以供投资北美电池厂

美国汽车巨头通用做自动驾驶亏33亿,接下来每天还要亏3300万