作者 | RCK Analytics

编译 | 华尔街大事件

摘要:高效的运营和同行领先的利润率使麦当劳更具吸引力。

麦当劳(纽约证券交易所代码:MCD )在 119 个国家/地区开展业务,无疑是全球最受认可的 QSR 品牌之一。

该公司的运营效率非常高,拥有同行领先的运营和净利润率。几十年来,强大的品牌和高效的运营推动了公司及其股票的增长。

麦当劳拥有出色的股息支付记录,这使其股票对收入投资者具有吸引力。它具有良好的增长前景和健康的近期开店计划。此外,它还有一定的回旋余地,可以通过价格上涨将因通货膨胀而上涨的成本转嫁给消费者。

与堂食餐厅相比,处于低价 QSR 细分市场使餐厅更好地免受经济放缓的影响。因此,即使在担心经济衰退即将来临的情况下,您也可以放心购买这只股票。

麦当劳以公司所有和特许经营模式运营。它的大部分餐厅都是特许经营的(约 93%)。特许经营模式使公司资产更轻,更易于管理和发展。

在传统的特许经营安排下,公司通常拥有或获得餐厅土地和建筑物的长期租约。这种对房地产的所有权使麦当劳能够拥有业内最高的业绩水平。我将在本文后面讨论这是如何发生的。

01

收入结构多元化

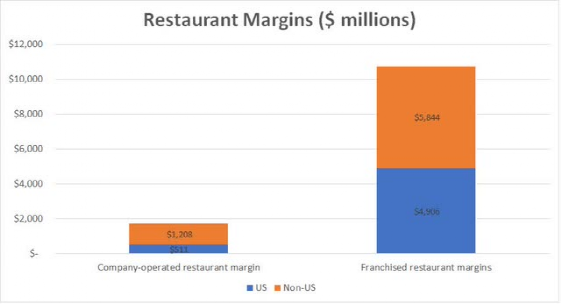

麦当劳从非美国市场的公司经营和特许经营餐厅获得了可观的收入。这减少了它对美国国内经济的依赖。此外,该公司拥有特许经营和公司经营的餐厅收入分配的健康组合。公司经营的餐厅贡献了 42.8%,而特许经营的餐厅贡献了 57.8%。

特许经营利润贡献了近 85% 的餐厅利润。即使在利润率上,非美国地区的贡献也超过了美国。因此,该公司在国内和国际市场之间的收入平衡良好。

保证金细目(麦当劳)

第一季度,麦当劳的总收入同比增长 10.6% 至 57 亿美元,本季度净收入同比下降 28%,主要是由于与国际税务问题有关的一次性项目。

全球可比销售额增长 11.8%,其中美国增长 3%,国际运营市场增长 20.4%,国际开发许可市场增长 14.7%。由于战略性菜单价格上涨、强大的营销促销和数字渠道的增长,美国的可比销售额有所增长。

总体而言,麦当劳在第一季度表现强劲。

02

抵御通货膨胀

根据全国餐馆协会的一份报告,到 2030 年,“员工薪酬总额占销售额的百分比将增加。” 同样,商品价格上涨已经损害了餐馆的利润。然而,麦当劳对成本上升的抵抗力相对较强。

麦当劳在第一季度将菜单价格提高了约 8%,以将因通货膨胀导致的部分成本上涨转嫁给消费者。虽然价格上涨通常会损害餐厅客流量,但麦当劳的情况并非如此,因为它在价值领域开展业务。

该公司认为,与菜单价格上涨相比,通货膨胀对家常菜的影响可能更大。因此,价格上涨可能不会损害麦当劳的客流量。

与此同时,公司继续推进其增长计划。今年,管理层的目标是在全球开设超过 1,800 家餐厅,净增加约 1,400 家餐厅。

这意味着商店数量增加了近 3.5%。再加上诸如得来速、与交付合作伙伴的合作以及推出忠诚度计划等各种举措,可以帮助公司在未来几年保持收入增长。

03

大规模行动

麦当劳管理层根据 Euromonitor International 编制的数据审查其业绩。该公司针对非正式外出就餐或 IEO 细分市场进行自我衡量。这部分包括有限服务餐厅、街头摊位或售货亭、咖啡馆、专业咖啡店、自助餐厅和果汁/冰沙吧。

根据Euromonitor 的数据,全球 IEO 部门拥有约 1000 万家门店,2020 年的年销售额约为 1 万亿美元。麦当劳的全系统餐厅业务占这些门店的 0.4%,占销售额的 9.3%。麦当劳在创收方面似乎比 IEO 部门更有效率,因为它的销售额份额明显高于门店数量的份额。

基于整个餐饮业,包括上述定义的 IEO 部门和所有提供全方位服务的餐厅,欧睿国际估计有 1900 万家门店,它们在 2020 年创造了 2 万亿美元的年销售额。

麦当劳的全系统餐厅业务占这些门店的 0.2% 和这些销售额的 4.6%。这显示了麦当劳业务的庞大规模,占全球餐厅总销售额的 4.6%。

麦当劳为推动销售做了几件事。该公司预计将在 2022 年上半年在其前六大市场中完成其忠诚度计划的推出。拥有忠诚度计划可以保持客户的参与度并增加对同一客户的重复销售。

提供外卖服务的餐厅数量也增长到超过 33,000 家,约占麦当劳餐厅的 80%。在配送方面,该公司还与 UberEats 和 DoorDash 建立了长期合作伙伴关系。这肯定将有助于提高其交付能力。

最后,该公司认为,随着客户对灵活性和选择的需求,Drive thrus 将变得更加关键。因此,大多数新开的餐厅将包括直通车。

Drive thru 带来的额外便利有助于人们即使在时间紧迫的情况下也能在麦当劳购物。这导致增加的收入与可忽略不计的增量房地产成本。

04

稳固的特许经营模式

麦当劳拥有出租给特许经营商的物业的好处是有据可查的。让我仍然花点时间为初学者强调一下。

2021年,麦当劳特许经营餐厅的收入为131亿美元。租金占84 亿美元,占其中的 64%,而特许权使用费占其余特许经营收入的大部分。

麦当劳的传统特许经营安排通常包括租赁和许可,并规定支付初始费用,以及根据销售额的百分比以最低租金支付给公司的持续租金和特许权使用费。最低租金支付基于麦当劳对自有场地的投资及其对租赁物业的基本租赁。

上面的意思是麦当劳赚取了它收取的租金和它支付的租金之间的差额,而不管底层餐厅的销售额如何。此外,还有一个与销售额相关的可变租金金额,它超出了最低租金金额。因此,强劲的销售意味着麦当劳的租金收入增加,以及特许权使用费的增加。

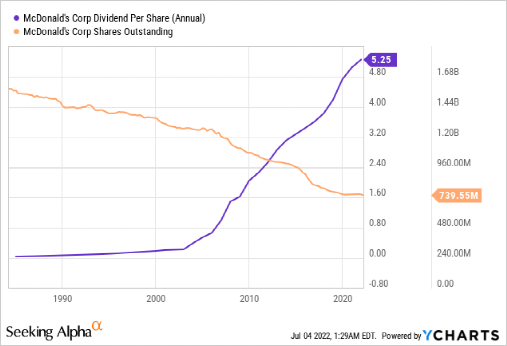

麦当劳有一项股票回购计划,该计划于 2020 年 1 月生效,授权购买高达 150 亿美元的已发行股票,没有指定到期日。截至2021年底,已回购价值17亿美元的股票。

YCharts 提供的数据

该公司拥有连续46年增加股息的出色股息记录。在过去五年中,股息收益率基本上在 2-3% 的范围内。股息增长的长期记录、可观的收益率以及持续增长的可见性使麦当劳的股票对股息投资者具有吸引力。

05

估值

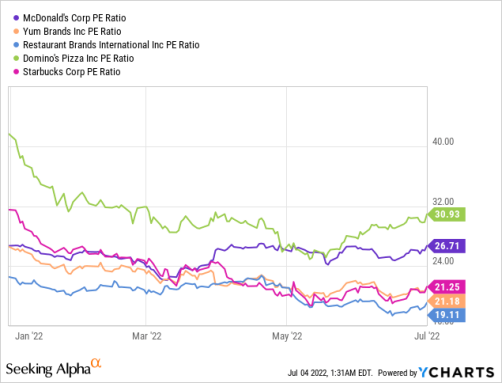

与同行相比,麦当劳的股票交易溢价。

YCharts 提供的数据

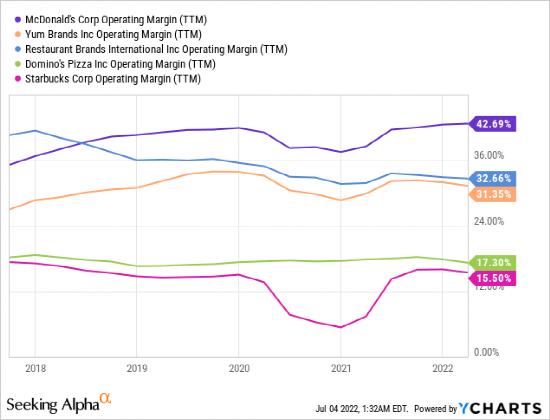

然而,与同行相比,该股历来交易溢价。麦当劳的营业利润和净利润率更高,部分证明了其溢价估值是合理的。麦当劳 42.9% 的营业利润率明显高于同业。

YCharts 提供的数据

同样,与同业相比,麦当劳的净利润率也处于较高水平。总之,麦当劳较高的利润率、强劲的增长历史、运营规模和稳定的股息增长证明了其股票与同行相比的溢价估值是合理的。

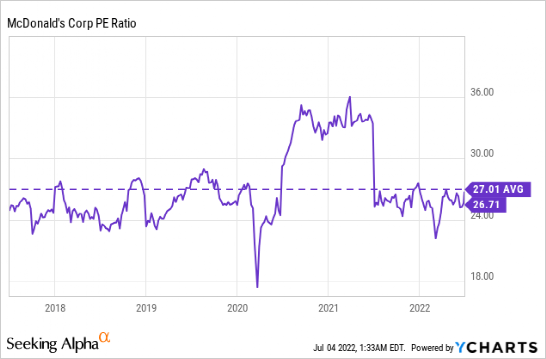

该股的交易价格略低于其自身的 5 年平均市盈率。

YCharts 提供的数据

06

结语

多年来,麦当劳一直支付稳步增长的股息。该股的市盈率与其5年平均市盈率一致。与同行相比,它的交易溢价,但溢价看起来是合理的。

强大的品牌和高效的运营将有助于推动麦当劳在未来几年的增长。该公司在 2022 年开设了良好的新餐厅。作为 QSR 市场的价值部分,即使经济放缓,麦当劳受到的影响也可能较小。

因此,即使在担心经济衰退即将来临的情况下,您也可以放心购买这只股票。总体而言,麦当劳的股票现在看起来很有吸引力。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

现金流或将冲击资产负债表,西方石油能否自证价值?

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~