本文来源:物联传媒

本文作者:Charles

前不久,泰凌微完成了IPO受理,如果一切顺利,不到半年我们就将在科创板见到它。作为当今国内市场BLE芯片的龙头企业,从被小米长江投资、英特尔参投,到IPO前国家大基金领投,泰凌微受到了许多资本的青睐。小编仔细研读了泰凌微的招股说明书,发现其中,暗藏许多玄机。

泰凌微的发家史:

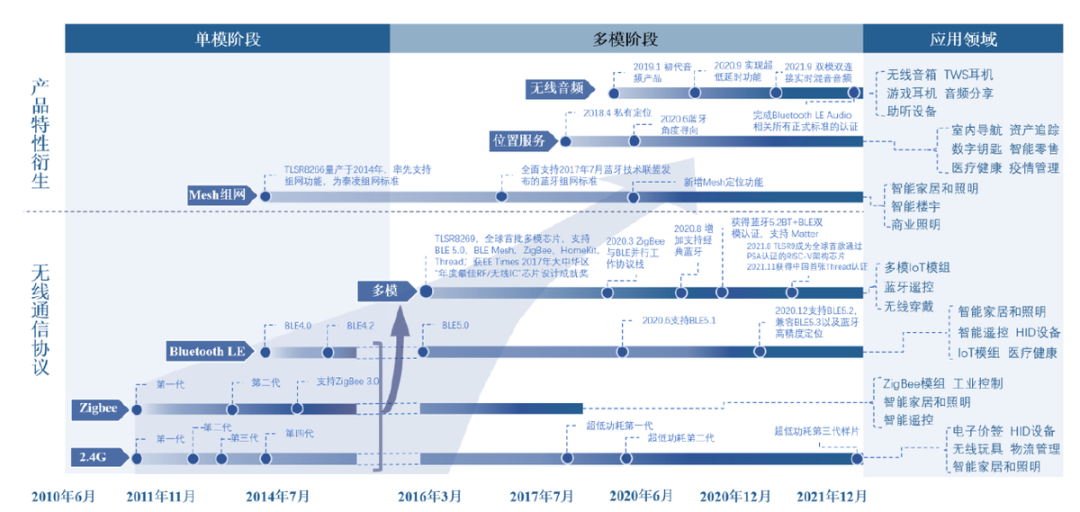

缘起2.4G芯片,在BLE市场达到高峰

泰凌微是一家专业的集成电路设计企业,主要从事无线物联网系统级芯片的研发、设计及销售,从一开始就以深耕IoT行业为目标。

成立之初,泰凌微以Zigbee和2.4G单模芯片为主营业务。在2016年,研发出国内第一款多模低功耗物联网无线连接系统级芯片TLSR8269。相比于TI的cc2650仅支持蓝牙和Zigbee协议,泰凌微这款TLSR8269可支持包括低功耗蓝牙协议、低功耗蓝牙Mesh组网协议、ZigBee协议、苹果Homekit协议和Thread协议等在内的所有重要低功耗物联网协议。

后续,在2019年加入SIG(国际蓝牙技术联盟)后,成为其董事会成员,泰凌微的重心越发偏向蓝牙,以低功耗类SoC芯片(BLE芯片)为核心产品。主营中的BLE芯片采用LC3编码格式,常被用于设备匹配、数据同步、定位等场景,有着低功耗和低延迟以及mesh组网等优点。

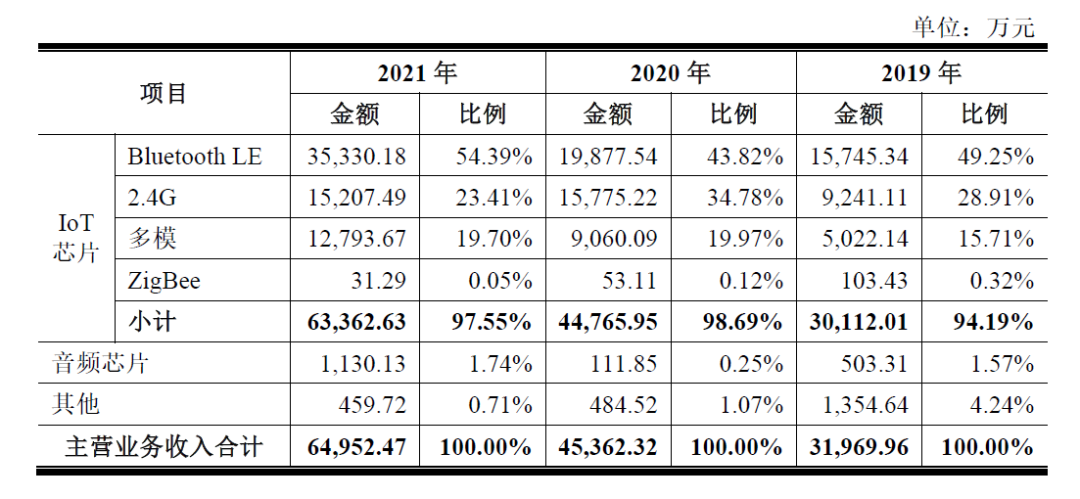

图 泰凌微主营业务收入构成情况

2021 年8 月,第四代多模芯片TLSR9X 系列成为全球首款通过PSA 认证的RISC-V 架构芯片,并于当年11 月获得UL 物联网实验室发出的首张Thread 认证证书。

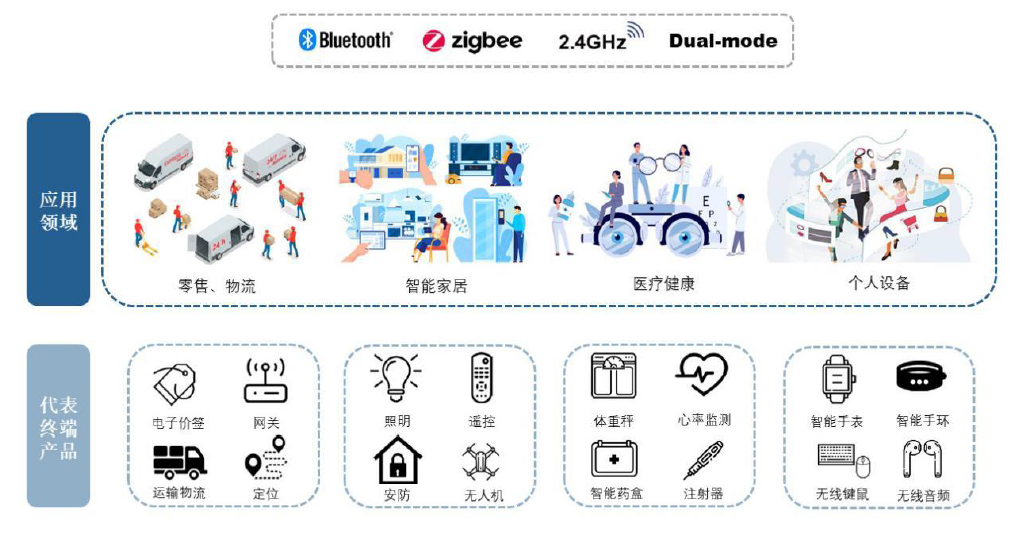

在下游需求端方面,泰凌微的芯片广泛应用于汉朔、小米、罗技、欧之、涂鸦智能、朗德万斯、瑞萨、科大讯飞、创维、夏普、松下、英伟达、哈曼等多家主流终端的产品中。并支持和服务百度、阿里巴巴、谷歌、亚马逊等众多科技公司在国际的生态链企业产品。

泰凌微的产品被用于各种智能终端产品,包括电子价签、物联网网关、照明、遥控器、体重秤、智能手表手环、无线键鼠、无线音频设备等,主要应用于零售物流、智能家居、医疗健康及个人设备等领域。

图 泰凌微芯片的应用领域及代表产品

泰凌微的商业模式-Fabless模式

泰凌微是比较传统的Fabless模式的厂商。由其公司进行集成电路的设计、研发和销售,将晶圆制造、封装测试等环节委托给专业的晶圆制造厂商以及封装测试厂商。和其商业模式类似的,比较知名的Fabless公司有紫光展锐、韦尔股份、上海贝岭、华为海思等。而Foundry晶圆厂主要是台积电、中芯国际等工厂,主要负责芯片的生产。

图 泰凌微经营模式-Fabless模式

泰凌微的晶圆及光罩主要由中芯国际负责提供,封装测试主要由华天科技负责,也有一部分订单交由苏州震坤,整体供应端有较长时间的合同保障。此外,泰凌微也向兆易创新采购存储芯片,但近年来已经将订单转由恒硕半导体提供。作为Fabless模式的厂商,泰凌微的供应链整体比较集中,导致在生产过程中容易受到疫情、灾害以及国外压力的影响。

BLE芯片国内外市场分析-国产替代进行时

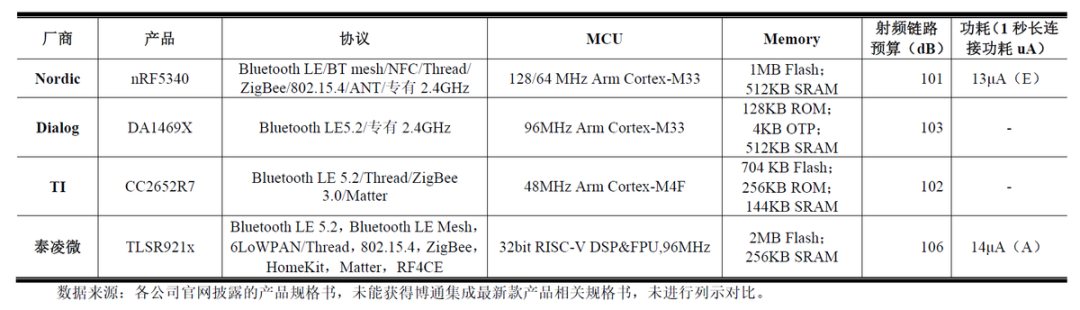

纵观BLE芯片,早年间,市场被Nordic、Dialog、TI所掌控着。随着国产替代的发展,据泰凌微招股书所说,其2018年在全球市场已经有了10%的市场占有率,在21年更是超过了Dialog,位居全球第二。

此外,笔者还发现,在全球的BLE市场中,中国厂商的芯片市占率正处于快速增长的阶段。除了泰凌微表现出增势之外,还有像盛芯微、桃芯科技、联睿微、奉加微等一众国产BLE芯片厂商正在崛起的路上。

市场份额方面,可能受益于国外疫情导致的工厂频繁停工,导致这两年给了泰凌微一个反超国外芯片企业的机会。笔者也相信,在未来,泰凌微的市场份额会逐渐提高,并稳定成为BLE芯片的第二大生产商。

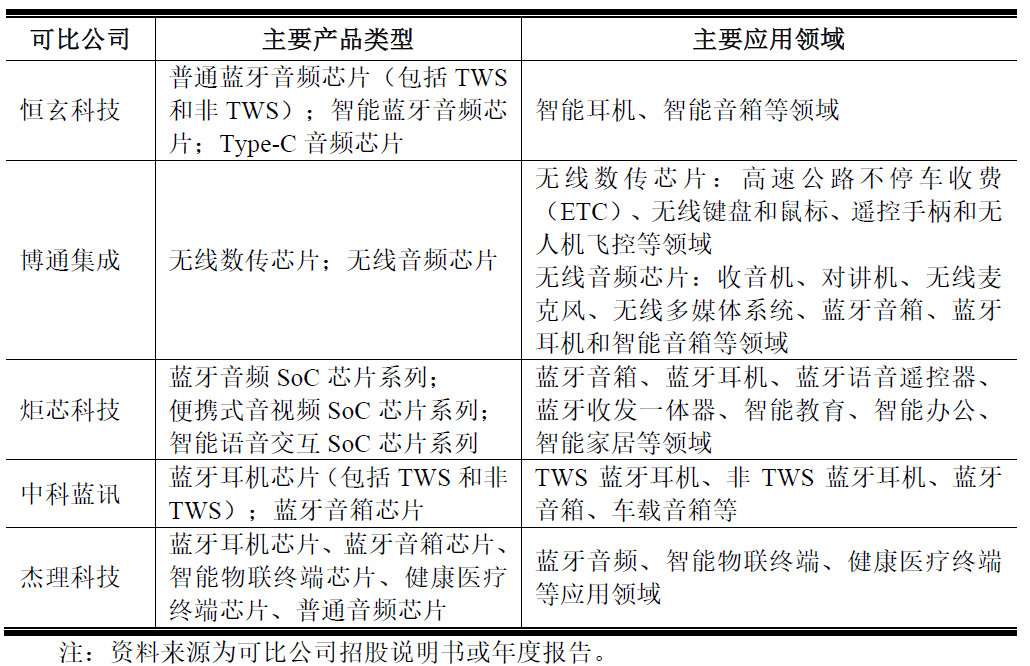

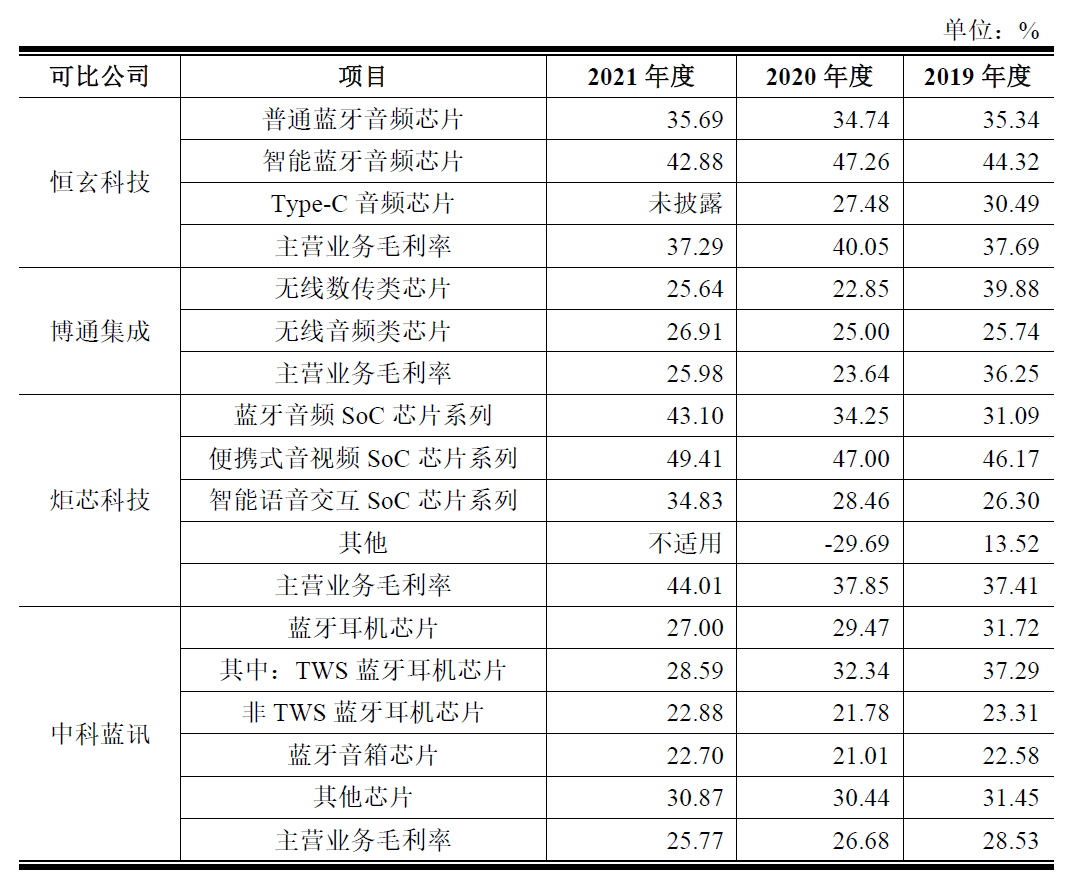

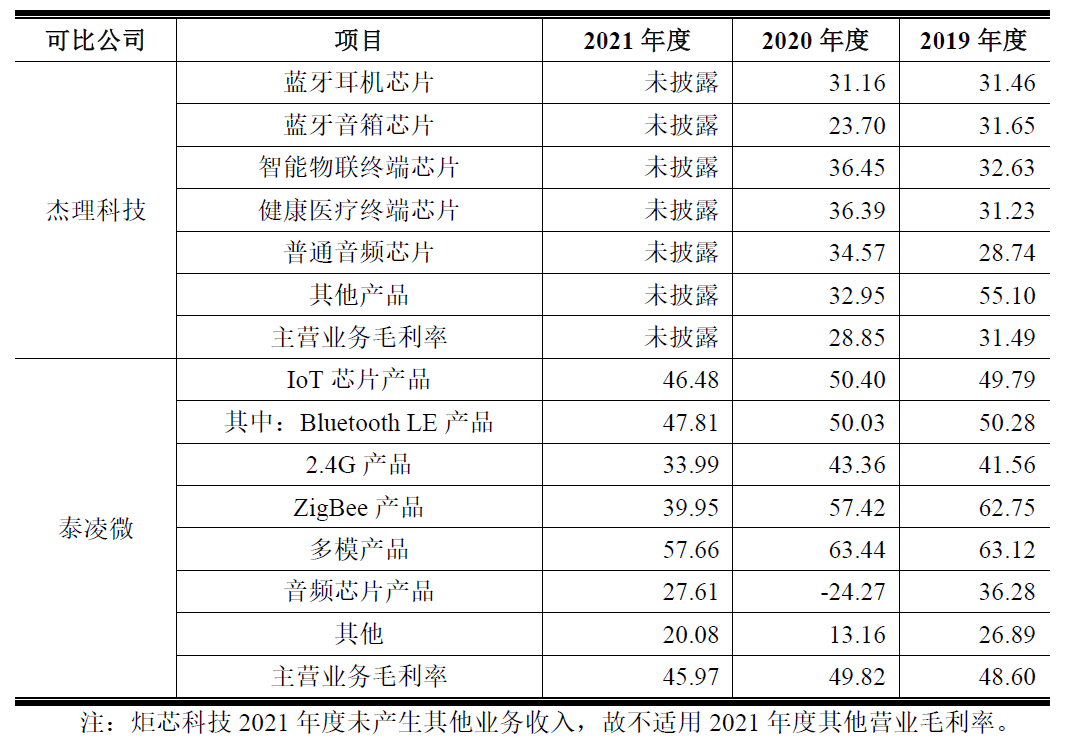

在泰凌微的上市招股书中,也选取了几家A股上市公司进行了一些同行业对比。因国内证券市场目前暂无BLE芯片上市公司,故主要选取蓝牙芯片相关厂商进行对比。

可以看到,相较于已经高度内卷的TWS芯片以及音频芯片等市场,泰凌微所处的BLE芯片市场目前还处于市场发展期,故毛利率也相对较高。

目前中科蓝讯以及杰理科技的TWS芯片的价格大概在1.5元以内,而泰凌微的BLE芯片单价在2元左右浮动。根据毛利率和芯片单价,可以倒推出BLE芯片和TWS芯片的成本差距并不大(BLE-1.15元,TWS-0.93元;由泰凌微和中科蓝讯的销售单价所估算出的成本)。也就是说,BLE芯片和TWS芯片都同属中低端芯片的范畴,这样的芯片市场,往往有可能会面临一些价格战。

据笔者了解,国内其他BLE芯片厂商,已经开始逐渐让出自己的部分利润,以获得更大的市场份额。暗潮涌动之下,再回首看看TWS芯片市场的竞争激烈程度,笔者认为,未来的泰凌微可能难以一直保持如此高额的毛利率。

砍单潮下,MCU走向何方

除了BLE芯片市场的竞争以外,消费类MCU近日来的砍单潮也有可能对泰凌微的主营业务产生一定的影响。自2020年疫情爆发,随着宅经济的盛行,短时间内人们对于消费电子产生了井喷式的需求,导致消费类MCU企业纷纷扩产。然而,随着国外疫情的常态化,人们发现宅经济并不是风口,而是昙花一现的高光,从而导致MCU企业被纷纷砍单。

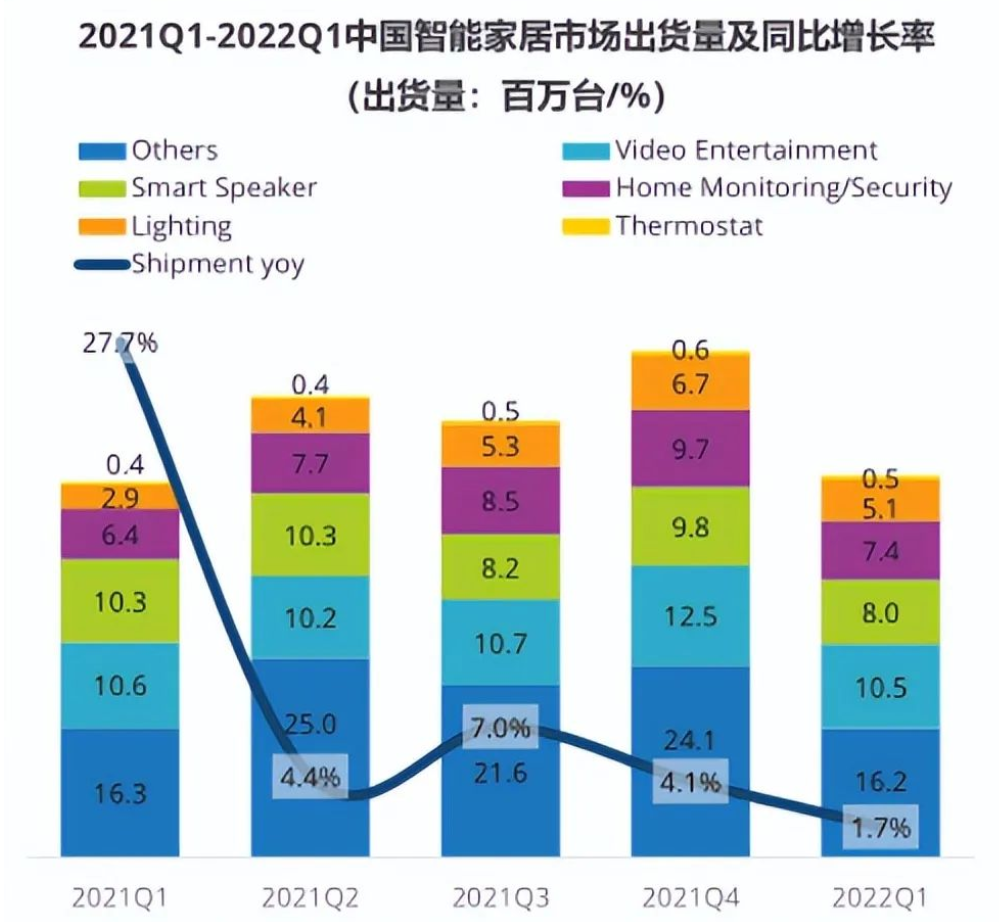

而BLE芯片,目前主要就是应用于物联网网关、照明、遥控器、无线键鼠等各种宅经济下的智能家居产品之中。根据IDC的报告显示,智能家居的市场出货量增长率正在逐渐下滑,也就意味着产品的需求正在减少。随着终端需求的减少,对上游相关芯片厂商也会带来一定的影响。

2021Q1-2022Q1中国智能家居市场出货量及同比增长率(图源:IDC)

相信许多厂家也在想办法应对这种消费产品需求萎缩的局面。其中一个方法就是往高端发展,如工控类、汽车类高端芯片及模组的研发生产,但这面临着巨大的研发成本以及难以突破的技术壁垒。另一个方法就是去寻找一些新的增量,比如安防、医疗市场,对于视频监控类SoC以及医疗器械MCU,仍存在一定的市场缺口;此外,通信定位领域也是一个很好的选择,比如Tag类产品以及室内空间定位产品,这一块也是泰凌微有在尝试的方向。

对于BLE芯片市场,笔者认为,还有一个很大的影响因素,那就是Matter协议的推进。据泰凌微招股书披露,相比于Nordic、TI和Dialog,泰凌微的TLSR921x支持的协议数量是最多的,其中也包括Matter协议。如果今年Matter能顺利落地,那对于泰凌微来说,无疑是一个好消息。在Matter的带动下,消费类智能产品会迎来一次整合,将会给泰凌微带来一定的增量。

上市后的泰凌微,怎么走?

对于泰凌微来说,最主要的问题还是其股权结构。公司核心技术团队持股比例自创始以来就一直偏低。而王维航不是公司的创始团队,却是泰凌微的实际控制人。早年间,王维航从海南富豪手中通过杠杆资金买下亏损的泰凌微,并经过不断的努力,最终使其成长为如今的BLE芯片巨头。为了盘活泰凌微,王维航通过募投管退,稀释自己手上的股份,导致其作为公司实控人的持股比例也较低。这对于后续股票上市后的走势或许会有一定的影响。

当然,单从市场份额来说,泰凌微的增长势头在短时间内不会减弱,随着其对于低功耗蓝牙市场的渗透以及BLE芯片市场的不断发展,相信其在BLE芯片市场中会占据更大的位置。然而,只是大还不够,在资本市场,要有持续的“增量”,才能让公司的股价步步高升。

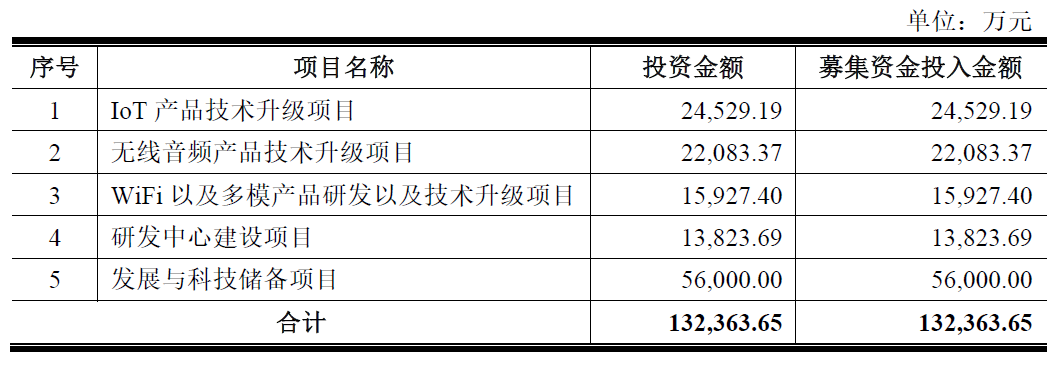

从招股书中可以看到,泰凌微在上市后募集到的资金,主要会用于IoT产品技术和无线音频产品技术升级上,也就是BLE芯片、音频芯片和WIFI芯片的迭代上。具体用途并未说明。

对于目前的芯片行业来说,企业想要获得增量,大致出路有四条:往低处走,做IoT的地基,靠量取胜;往高处走,用时间和资金高举高打,建起壁垒;往差异化走,另辟蹊径,避开通用型芯片的竞争;往海外走,抢占国外的市场份额。

希望泰凌微,可以找到自己前进的方向,为国内半导体事业的发展添砖加瓦。

欲想了解更多BLE市场发展动态,在IOTE 2022 深圳国际物联网展上,物联传媒携手蓝牙技术联盟(SIG),一起举办了本次“IOTE 2022·深圳蓝牙物联网技术与应用高峰论坛”,这将会是国内蓝牙物联网圈的一场盛会。现识别下方二维码或点击阅读原文立即报名参会。

参考资料:

上交所《泰凌微电子(上海)股份有限公司招股说明书》

梧桐 《消费电子芯片低价甩卖,芯片缺口巨大的IoT行业能救场吗?》

芯视野《蓝牙BLE市场是“红”还是“蓝” 行内人这么说》

直通IPO《从海南富豪手中买下泰凌微,王维航负债推进科创板IPO》

~END~

今日份需求已上线

1.无线传输终端

2.防爆型定位卡

3.更多需求:https://www.iotku.com/Biz/