·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

前言:

实现碳达峰、碳中和目标,能源是主战场,电力是主力军。

随着新能源的建设如火如荼,新型电力系统建设迫在眉睫。

数据显示,能源燃烧是我国主要的二氧化碳排放源,占总二氧化碳排放的88%左右,电力行业排放约占能源行业排放的41%。

所以电力行业的减排是重中之重。

目前,发展新能源是我国电力行业减排的核心手段。

但需要注意的是,我国新能源发电量占比已超过总发电量的40%,而新能源电量入网比例仅20%。

未来真正的新型电力系统形成后,是需要数字化来主导的。所以现在我们首要进行的就是数字化转型。

在[双碳]目标之下,电力行业正在改变以煤炭为主的高碳能源电力结构,转向风电、光伏发电等清洁能源为主的低碳能源结构。

新能源发电具有随机性、波动性、间歇性等特点,大规模开发并网后会影响现有电力系统的平衡调节和电网的稳定运行。

电力系统将在[双碳]变革中扮演重要角色,其主要体现在电能占终端用能占比提升,以及新型电力系统建设上。

《“十四五”现代能源体系规划》中提出,到2025年,非化石能源发电量比重达到39%左右,电能占终端用能比重将达到30%左右,未来将有更多电力用户及端口接入。

在以风电、光伏为主要发电方式的新型电力系统中,时空错配问题将导致发电和用电侧供需不平衡。

新型电力系统的运行也将由[源随荷动]的源荷实时平衡模式、大电网一体化运行控制模式,向[源网荷储协同互动]的非完全源荷实时平衡模式、大电网与微电网协同运行的控制模式转变。

在这种情况下,数字赋能将成为新型电力系统的显著特征,数字电网则是承载新型电力系统的最佳形态。

在电力企业向综合能源服务转型过程中,借助数字技术应用开展数据挖掘,可以更好地整合分散化的能源和差异化需求。

推动能量流、信息流、数据流高效融合,不同能源品类之间互联互通,推动能源由[平面化]单一能源供给向[立体式]综合能源供给转换。

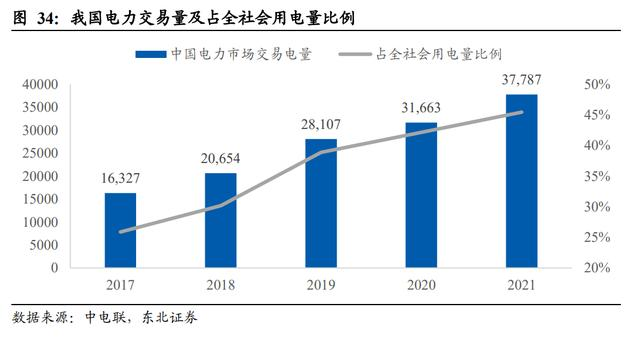

我国电力市场化逐步放开,退补后或将由市场来推动新能源发展。

根据数据,2021年,中国电力市场交易为37787亿千瓦时,占全社会用电量的比重45.5%。

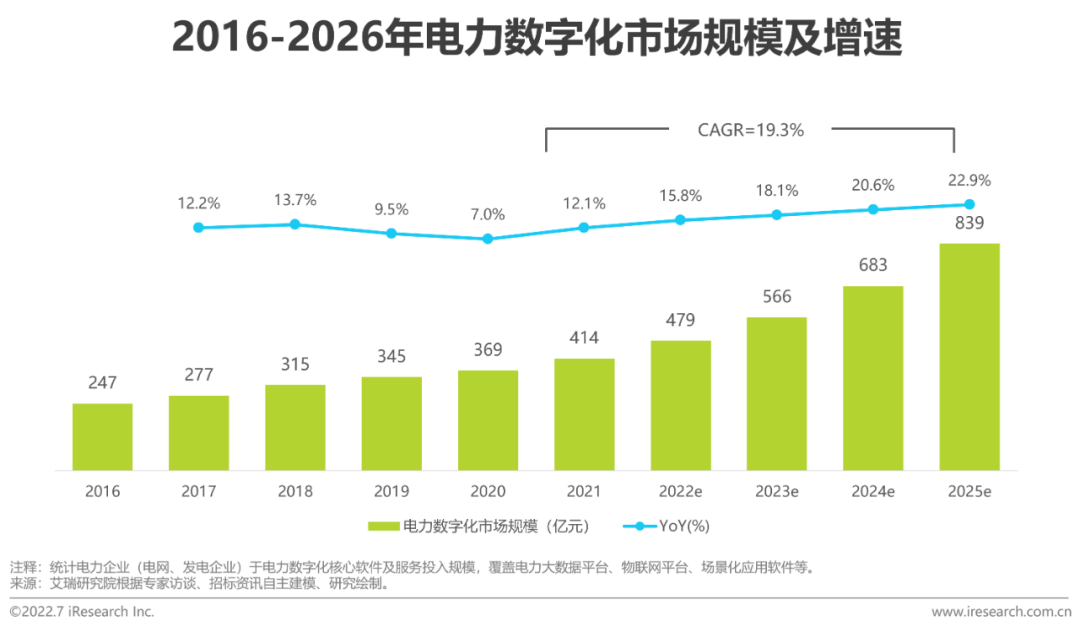

2021年中国电力数字化核心软件及服务市场规模为414亿元,2021-2025年复合增长率为19.3%,预计2025年市场规模达839亿元。

第一阶段:数据贯通

以国家电网为例,它的业务部门是垂直化管理的,营销、调度、客服等业务部门各自管理着自己的数据中心,彼此之间存在业务壁垒,但数据的贯通最难的就是打破业务壁垒。

第二阶段:数据运营

伴随着数据变成生产要素,如电力行业的海量用电数据、设备数据等都可以转变为数据资产。

第三阶段:数字化驱动

新型电力系统需要在信息采集感知、计算能力支撑、自动化控制和智慧化运营方面,建立一个强大的数字化平台来支撑新型电力系统的运行和管理,从而保证新型电力系统面对挑战,能够可靠地运营、管理和控制。

虽然之前很多电力企业在搞数字化转型,但基本上都是技术层面尝试性的探索,真正取得实效转型成功的企业寥寥无几。

2021年底到现在,电力行业一个接一个的“十四五”规划陆续发布,行业、产业、数据、平台、生态、伙伴等等相关数字化转型的词汇尽现其中。

电力行业数字化转型工作以企业战略发展规划的形式予以推动和落实,从技术层面上升到了组织保障、业务形态、运营模式以及思维观念等战略层面。

某种角度来看,电力行业数字化转型工作具备了业务要素驱动的战略发展目标源动力,这标志着电力行业新一轮数字化转型升级建设的大幕正式拉开。

部分资料参考:《2022年中国电力产业数字化研究报告》,甲子光年:《电力数字化改革,大B不是产品逻辑》,东北证券:《新能源高景气带动三千亿投资空间》

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」