随着终端市场需求持续疲弱,半导体产业寒冬预警愈发强烈,头部厂商的一举一动都将牵动着半导体产业链的发展。比如英特尔、英伟达宣布放缓招聘以削减成本,再比如德州仪器传出模拟芯片面临跌价压力。相比之下,头部供应商的营收业绩则是半导体市场供需关系最有力的论证和反馈。

作为全球半导体产业重镇,中国台湾地区在芯片设计领域和半导体制造领域的实力都有目共睹。根据TrendForce集邦咨询数据,全球前十大晶圆代工厂商中,仅中国台湾地区就有四家,包括台积电、联电、力积电和世界先进等,整体市场占有率高达62.6%。

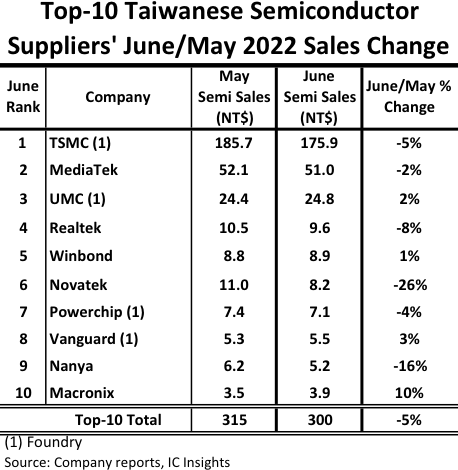

而在IC Insights统计数据中,今年6月,中国台湾地区半导体厂商业绩整体呈下滑趋势。排行前十的企业中,有7家企业营收出现环比下滑趋势,整体营收下降5%。其中,驱动IC龙头联咏科技营收环比下降达26%,存储芯片厂商南亚科营收跌幅也高达16%,晶圆代工龙头台积电营收也下滑了5%。

在IC Insights看来,存储巨头美光对于第四季度的存储市场持悲观态度,而中国台湾半导体厂商营收更是不容乐观。美光科技计划减产并放缓扩产速度,利用现有库存来满足部分市场需求。

SK海力士正重新考虑2023年扩张计划,尽管尚未达成最终决议,但该公司考虑将2023年资本支出削减四分之一。而AMD也计划削减2万片7nm和6nm先进制程订单,英伟达要求暂缓2023年第一季度订单。种种迹象表明,半导体产业迎来了“煤矿中金丝雀”的预警时刻。

越来越多的半导体大厂受到市场冲击,而在晶圆代工领域,尽管台积电多次强调不惧芯片下滑周期,也正在考虑削减今年的扩张支出。而力积电在法说会上也表示,驱动芯片、CMOS图像传感器、特殊性DRAM需求不振,部分高库存客户宁愿支付罚金也不惜违约砍单弃单,第三季度产能利用率将下滑约5%至10%。

本月早些时候,TrendForce报告便指出,晶圆代工厂客户砍单情况正在持续扩大,8英寸代工产能利用率显著下滑。分析师预估,下半年8英寸产能利用率将下滑至90%至95%左右。摩根士丹利也预测,晶圆代工厂议价能力将进一步减弱,第三季度起长约订单将出现违约情况,部分订单将会削减甚至重新拟定计划。

在半导体产业链更上游的硅片市场,受到客户需求放缓影响,台胜科、合晶、环球晶圆等厂商营收受到冲击,成熟制程客户调整订单、6英寸以下小尺寸产能松动,硅晶圆市场逐渐降温。

2022年第一季度以来,消费电子市场需求疲弱,从智能手机、个人电脑等领域库存高企,到面板、存储、处理器等产品需求不振、价格下跌,市场颓势已经从下游逐渐向上游扩散蔓延。整体来看,不仅消费电子行业寒冬已至,整个半导体产业链的状况都不容乐观。