半导体周要闻

2022.7.11- 2022.7.15

1. 中美两国未来竞争的主战场将会在这里

美国国会中的民主与共和两党,已经就这个所谓的“美国创新与竞争法案”,博弈了长达一年多时间。在这个过程中,去年6月先是通过了参议院提出的版本,今年2月又通过了众议院提出的版本,但是基于两党各自的政治利益以及根深蒂固的政党政治,参众两院始终无法推出一个民主与共和两党都能够接受的版本。

更为关键性的,还是因为看到了中国为应对美国在芯片供应上的种种“卡脖子”行为,全力推进芯片自给计划。中国自主研发芯片的决心又反过来刺激了美国国会升级他们的竞争策略,不惜抛掉“小政府大市场”、“自由竞争”与“政府不干预产业”发展等等基本的理念与原则,开始为芯片产业提供巨额补贴。

我们知道,美国国务卿布林肯早前提出了美国对华政策的“三板斧”,也就是“竞争、对抗与合作”,修订为“投资、结盟和竞争”。

无论是民主党还是共和党,也无论是参议院还是众议院,他们最终却不敢耽误这个法案中有关芯片补贴的那部分内容,并决定赶在美国国会休会前把这一块单独拎出来单独投票通过。

也就是中美两国竞争的核心在于科技竞争,而科技竞争的核心在于芯片产业的竞争。或者换句话说,中美两国未来竞争的主战场,将会集中在这块小小的芯片上,两国必定会加大对芯片产业的投资。

2. 国产芯片公司业绩预告冰火两重天

近来,国产芯片公司密集发布财报预测,从财报看到,他们呈现冰火两重天的态势。

博通集成:从盈利到巨亏

赛微电子:2022年上半年净利润同比下降90%

恒玄科技:净利润同比下降56.9%左右

汇顶科技:净利润同比减少

斯达半导:净利润同比增长120.8%

卓胜微:业绩同比下降

兆易创新:上半年净利润同比增93.46%

北方华创:上半年净利润同比增130.00%~160.00%

3. 半导体市场空前增长后突变

虽然今年上半年之前保持乐观,而现在形势已逆转”,在全球第三大DRAM企业美国美光(Micron)担任台湾法人代表的卢东晖董事长7月6日接受日本经济新闻(中文版:日经中文网)采访时如此回答。

中国大陆对上海市实施的封城影响、通货膨胀及俄罗斯进攻乌克兰三重因素叠加,消费者的购买意愿已经低于预期。

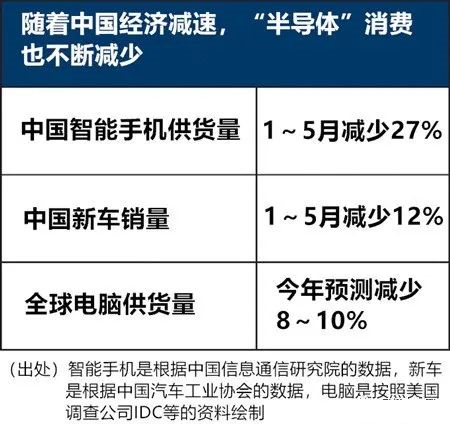

实际上,在全球最大的半导体消费市场中国大陆,销量明显下滑。从今年1~5月来看,智能手机的供货量同比大幅减少27%。新车销售也同比下滑12%。另外,将目光转向世界,个人电脑供货量预计今年减少8~10%,半导体所处的环境现在已大大改变。

但半导体市场的特点是对经济动向十分敏感,起伏波动大。即便在很长一段时期内表现出色,一旦市场因某种原因转为疲软,就会出现无法阻止的骤变,这样的情况并不少见。以这次的情况来说,影响因素可能是3月底上海开始进行封控。同一时期,DRAM价格出现暴跌。

半导体市场目前的异常也可以说是3个月后经济衰退的信号。这样的半导体市场今后会进一步崩溃,还是能够挺过去,很大程度上取决于中国。

股票市场已经抢跑,恐慌情绪蔓延。半导体板块全线崩溃。大型企业台积电(TSMC)、英特尔、三星电子的股价都比年初下跌约3成,英伟达(NVIDIA)则跌去一半。

7月内,美国苹果等IT大型企业“GAFAM”(谷歌、苹果、Meta、亚马逊、微软)将发布季度财报。需要消耗大量半导体的GAFAM被认为已经面临增长壁垒,如果从财报内容来看,经济减速导致未来的不确定性进一步增加,那么对半导体市场来说,将会雪上加霜。还可能会给当前的半导体工厂投资潮泼上一盆冷水,极有可能会带来调整计划等不良影响。

4. 台积电上调营收预期并表示产能仍供不应求

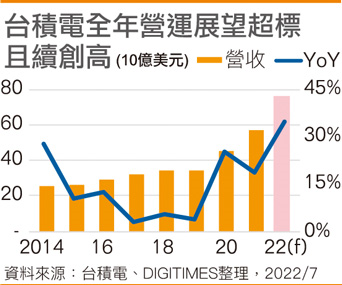

财务报告显示,台积电在二季度营收181.6亿美元,接近他们在一季度财报中给出的176-182亿美元的预期,同比增长36.6%,环比增长3.4%,再次创下新高。净利润方面,数据显示,台积电本季净利润同比增长76.4%达到2370.3亿新台币(约合80.5亿美元)。

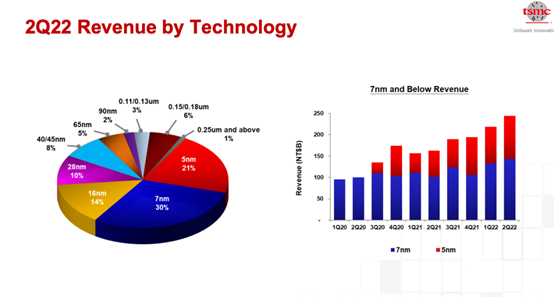

从技术节点上看,如下所示,7nm工艺依旧是台积电最大的营收来源,直接贡献公司本季度30%的营收,5nm工艺则排行第二,营收贡献为21%。16nm则以14%的营收贡献排行第三。至于备受关注的成熟节点28nm则以10%的营收贡献排行第四。

魏哲家同时还强调强调,即便短期大环境面临逆风,未来几年半导体结构性需求成长仍将持续,在资料中心、5G 等应用,半导体硅含量持续增加,对长期展望很有信心,维持先前预估的未来几年营收CAGR 15-20% 的长期目标。

“我们预计我们的客户将开始采取行动降低库存水平。至少到 2023 年上半年,他们将继续进行库存调整,”魏哲家在电话会议上告诉分析师。“我们客户的需求继续超过我们的供应能力。我们预计到 2022 年底,我们的产能还将仍旧趋紧。

按照台积电预计,公司截止 9 月底的第三季度收入越为 198 亿美元至 206 亿美元,超过了大约 185 亿美元的预期。

5. 个人电脑需求下滑创近10年最大降幅,爱立信、高通和泰雷兹计划在地球轨道卫星网络上部署5G

根据研究公司Gartner的数据,第二季度个人电脑出货量较上年同期下降了12.6%,创下九年来最大跌幅。该公司称,4至6月个人电脑发货量为7,200万台,低于上年同期的8240万台。在第一季度的下滑之后,2022年第二季度下滑速度加快。

6. 紫光集团董事长发全员信,反思为何会走向破产重整

7月13日,紫光集团新任董事长李滨致今日在官微发布全员信,复盘紫光为何未能发挥优势反而走向破产重整,以及近期需要重要推进的几个事项。

首先,是解决目前的债务和资金问题,以健康的资产负债表和资金管理体系重塑公司的信用和声誉,使投资人和债权人重拾信心,恢复各实体公司的股权和债权融资能力。对此,公司首先会把投入的大量股权出资款用于归还债权人,大幅降低负债率,轻装上阵,为各子公司创造良好的经营环境。

其次,公司的科技研发投入问题。紫光集团作为聚焦数字经济的科技产业集团,大力投入研发,在核心IP、设计、工艺、工具软件等方面进行布局,是未来发展的重中之重。

7. 预估2022年全球车用照明产值达326.8亿美元,年增4%

根据TrendForce集邦咨询最新“2022全球车用 LED 产品趋势与区域市场分析”报告指出,尽管2022年车市需求受俄乌冲突及疫情反扑冲击而有所下滑,但随着LED头灯渗透率提升,加上智能头灯、标识灯(Logo Lamp)、智能氛围灯等先进技术的发展,仍支撑2022年车用照明市场需求。同时,受到塑料成本飙升的影响,车灯产品价格有机会持平甚或调涨,故TrendForce集邦咨询预估,2022年全球车用照明市场产值有望达326.8亿美元,年增4%,而前五大国际车灯厂商分别为Koito、Valeo、Marelli Automotive Lighting、Hella、Stanley,其2021年合计市占率已达65%。

不论是传统车厂或电动车厂近年积极提升LED头灯渗透率,透过提升产品差异化藉以稳固并提升市占率,据TrendForce集邦咨询调查,2021年全球LED头灯渗透率于乘用车已达60%,其中电动车的LED头灯渗透率更高达90%,预计2022年将分别提升至72%与92%。

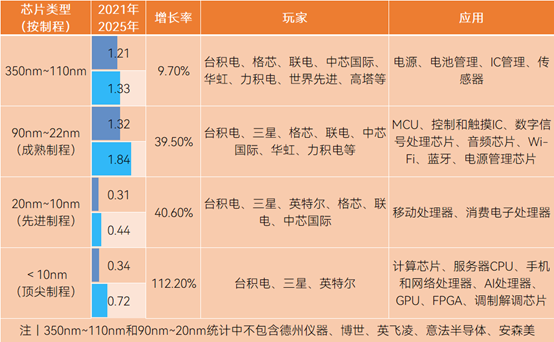

8. IDM向后,Foundry向前,再议IDM与Foundry之凉热

趋势已经非常明确,国际领先的IDM大幅收缩,转向Fab-lite;国际领先的Fabless坚持Fabless毫不动摇。一眼望去,IDM的尽头,要么Foundry,要么Fabless。

英特尔的IDM模式是封闭的,台积电的Foundry模式是开放的。因此,英特尔与台积电是它与它们的竞争,是个体与群体的较量。英特尔的先进工艺研发,无论人、钱还是其他资源只能靠自己;台积电则撬动整个行业来为自己发展先进工艺,它发展了一个强大的朋友圈:苹果、高通、华为(2020年7月16号之前)、AMD和英伟达这些超级客户为台积电的研发出人、出钱、出技术。随着先进工艺研发更加复杂,投入需求更多,市场变化加快情况下。Fabless轻装上阵,推动Foundry更快发展。

而IDM更适合单一产品市场巨大的企业,但由于现在及未来市场日趋分散,终端产品多元化,导致芯片也多元化,单一大量的产品越来越少。同时产品的更新换代加快,产品的生命周期缩短。导致从PC到手机,到万物互联,量大单一的标准产品越来越少。

相比国际大型设计企业,国内设计企业选择转型IDM时要更加谨慎。理由如下:

一,国内设计企业的体量普遍偏小,抗风险能力太弱。

而IDM更适合单一产品市场巨大的企业,但由于现在及未来市场日趋分散,终端产品多元化,导致芯片也多元化,单一大量的产品越来越少。同时产品的更新换代加快,产品的生命周期缩短。导致从PC到手机,到万物互联,量大单一的标准产品越来越少。

所以,IDM与Foundry的模式竞争,表面看是英特尔与台积电在竞争,实际上却是英特尔与台积电+高通、苹果、华为、AMD等Fabless组成的联盟的竞争。随着台积电的平台越开放,服务的企业越多,获得客户的支持就越多,台积电技术上的优势就越发明显。

二,国内设计公司对Foundry严重依赖,这一点与国际大型设计公司完全不同。国际企业不仅有巨大的产能需求,而且多是COT(Customer Owned Tooling)客户。它们虽然是Fabless,但并不代表它们在工艺的know how上也Fabless。相反,它们的工艺积累很深,强大到可以帮助Fab提升工艺研发。实际上,国际领先的Fabless除了Fab less,其它并不less。

三,IDM灵活性太低,产能小了不够用,建多了又会造成巨大浪费,遇到淡季仅仅养产线就是巨大负担。尤其国产芯片的市场波动较大,国内IDM的腾挪空间较小,就显得弹性更加不足。今年一季度国内芯片企业库存暴增,如果设计企业自建产线,遭遇这样的淡季,产线闲置浪费巨大。

我的意见:在中国做产品难,因为产品的市场竞争强,要不断地进步,才有竞争力,而中国的厂商大多弱小,技术不足,人材少,缺乏国际市场的竞争经验。所以做IDM要具备真正实力地位

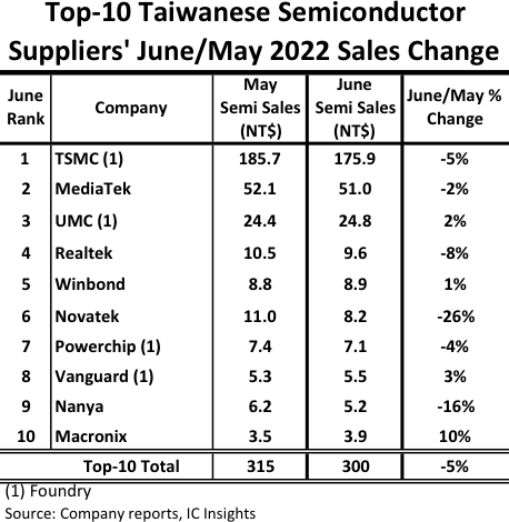

9. IC Insights:中国台湾前十大半导体厂6月营收表现欠佳,传出警讯

IC Insights 表示,中国台湾半导体厂 6 月营收也出现警讯,前十大半导体厂月营收共月减5%,前四大厂商中,除联电外,台积电、联发科、瑞昱营收均较上月衰退,驱动 IC 龙头联咏营收月减幅也达到了26%,DRAM厂南亚科月减幅也有16%报告并指出,台积电6月营收月减5%,但2016~2021年该公司6月营收平均月增了14%,仅2018年减少。

10. 晶盛机电一季度新签设备及其服务合同超40亿元

7月9日,晶盛机电公布调研活动信息,公司2022年第一季度新签设备(含晶体生长设备及智能化加工设备)及其服务合同超40亿元。截至2022年3月31日,公司未完成设备合同总计222.37亿元,其中未完成半导体设备合同13.43亿元(以上合同金额均含增值税)。

晶盛机电透露,在半导体8-12英寸大硅片设备领域,晶盛机电产品在晶体生长、切片、抛光、外延等环节已基本实现8英寸设备的全覆盖,12英寸长晶、切片、研磨、抛光等设备也已实现批量销售,产品质量已达到国际先进水平。

11. 投资40亿欧元,传格芯ST合作在法建晶圆厂

国际电子商情11日从外媒获悉,芯片制造商意法半导体(STMicroelectronics)和晶圆制造业者格芯证实,将在法国投资近40亿欧元设立新厂区,预计创造约1000个就业机会,这是欧洲努力提高芯片独立性的一步。

双方将在意法半导体现有的法国Crolles 12英寸晶圆厂附近建立一个新的12英寸晶圆联营厂,并就该合作签署了一份谅解备忘录 (MoU)。该工厂的目标是到 2026 年提高到最大产能,在建成后,最高年产能将达每年62万片12英寸晶圆 (意法半导体约占 42%,格芯约占58%)。

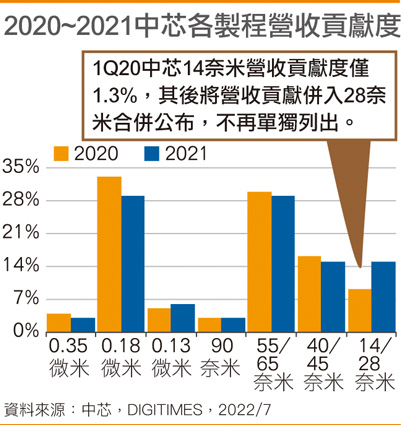

12. 2020to 2021 SMIC各工艺制程占比

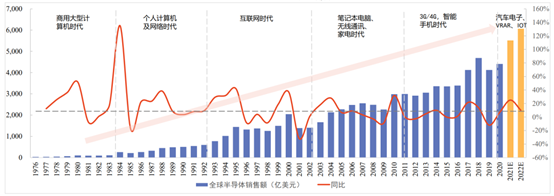

13. 半导体跑步进入大过剩时代

最近就频现“半导体雪崩期”“半导体资本寒冬”的新闻,但仍有许多企业抱怨严重缺芯。这就出现了一面降价利清库存,一面又求不到芯片的怪相。

持续两年的半导体投资热潮,如今已趋于白热化,一级市场估值愈加疯狂,甚至“有钱没门别进来”。

这两年晶圆扩建热闹非凡,甚至到2024年还有更多额外产能释放。据统计,2020年~2024年间,总计有25座8英寸与60座12英寸晶圆厂建成,投入晶圆制造,届时全球8英寸晶圆产能将提高近20%,12英寸产能提高近50%。

据日经新闻报道,全球半导体制造库存暴增,以全球2349家上市制造公司为对象汇整得知,2022年3月底库存金额达1兆8696亿美元,与2021年12月底相比暴增约970亿美元,库存剩余量和增量皆创过去10年最高记录。其中电子产品飙升幅度最大,增长了267亿美元。

14. 台积电历年营收及增长率

15. 全球通讯卫星市场展望

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

- 以上评价仅代表嘉宾立场。

- 求是缘半导体联盟版权所有,转载需注明出处。

- 求是缘半导体联盟开设‘莫大康专栏’,公众号底部点击‘精彩回顾-专家专栏’查看。

- 如有疑问,敬请留言。

浙大科创中心孵化中心介绍

求是缘半导体联盟是全球半导体产业生态链上的多个高校的校友、公司、组织机构、政府园区及科研院校等自愿组成的跨区域的非营利性公益组织。联盟由浙江大学校友发起,总部位于上海,其主要职能是为半导体和相关行业的人才、技术、资金、企业运营管理、创新创业等方面提供交流合作和咨询服务的平台,致力于推动全球,特别是中国大陆区域的,半导体及相关产业的发展。

目前联盟不定期举办线上、线下专题活动,有一周芯闻、名家专栏、招聘专栏、活动报道、人物访谈等多种资讯栏目,同时提供咨询、资源对接、市场拓展等服务。