作者 | Richard J. Parsons

编译 | 华尔街大事件

摩根大通公司(纽约证券交易所代码:JPM)于 7 月 14 日公布了收益。虽然投资者可能认为摩根大通的业绩不佳(每股收益 2.76 美元对 2.89 美元),但更大的消息来自该银行的财报电话会议。

Jamie Dimon对 2021 年美联储压力测试结果表示赞同:

“而且我们不同意压力测试。它不一致。它不透明。它太不稳定了。它基本上是反复无常的。”

他对自己花了多少时间在“荒谬的监管要求”上而不是为客户服务感到不满。

“现在我们一直在谈论这些荒谬的监管要求。”

他被打勾是因为 JPM 已经证明它可以“轻松处理”“最坏情况”的情况:

“让我为你简单地说明一下。在 COVID 中,我们在三个月内达到了 15% 的失业率。在两个季度中,我们增加了 150 亿美元,我们可以轻松处理。很明显——我几乎会把它排除在外最坏的情况。”

他认为摩根大通将不得不缩减风险资产(即贷款)以满足更高的资本比率要求:

“我们打算通过减少造成它的因素来压低 SCB(压力资本缓冲)。”

“我们可能会压低抵押贷款,我们也可能会推动其他创造SCB的信贷。”

他认为,在美国需要最大的银行提供贷款以促进经济增长之际,风险资产萎缩将损害美国经济。

“这对经济产生了不好的影响,因为——我刚才说过,我们要压低它,压低它。这对美国经济不利。”

01

策略与实践

Jamie Dimon担心不断上升的资本比率可能会减缓美国经济,这是否正确?

历史表明他有充分的理由担心。

2008 年大恐慌期间,公共政策制定者要求银行持有更多资本。在短短几年内,一级风险资本比率提高了 30% 以上。

但意想不到的后果是五年来经济增长乏力。

这就是为什么。

资本比率由分子资本和分母风险资产组成,风险资产由贷款和优质债券组成。

由于银行不愿稀释现有股东,银行董事更愿意通过在短期内管理分母来解决更高的资本比率。随着时间的推移,分子将随着留存收益的增加而增加。

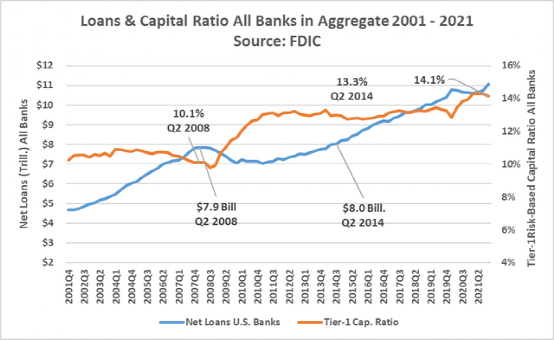

仔细看看下面的图表,因为它准确地显示了上次银行监管机构要求银行提高资本比率时发生的情况。

从 2008 年到 2011 年,所有美国银行的一级风险资本总额从 10% 增加到 13%。与此同时,从 2008 年到 2011 年,贷款从 7.9 万亿美元减少到 7 万亿美元。如图所示,贷款直到 2014 年才达到 2008 年的峰值 79 亿美元。六年后。

经济从大恐慌中缓慢增长的主要原因之一是银行贷款如此贫乏。

在离开下图之前,请注意 2021 年的银行资本比率处于历史最高水平。

02

为什么我喜欢摩根大通长期

很明显,Jamie Dimon在说服银行监管机构放弃对更大压力资本缓冲的要求方面并没有占上风。

既然Jamie Dimon的担忧如此公开,监管机构不太可能会退缩。

让我们回到财报电话会议记录,关注让我对摩根大通股票长期充满信心的原因。

消费者健康和信用指标非常好,如果风暴来袭,银行已做好准备。

“消费者状况良好。他们在花钱。他们有更多的收入。工作很丰富。他们的支出比去年增加了 10%,比 COVID 之前增加了近 30%。”

“这很好——低端人的工资正在上涨。我喜欢工作机会很多的事实。我认为这对普通美国人来说是件好事,我们应该为此鼓掌。所以,他们的情况很好形状,现在。”

“我们的信用卡组合是一流的。我的意思是,它很特别。但同样,我们是成年人。我们知道,如果你遇到经济衰退,损失会增加。我们为这一切做好准备,我们准备好了接受它,因为我们会随着时间的推移发展业务。”

商业信用指标非常好:

“企业,你和他们交谈,他们的状态很好。他们做得很好。我们有生以来从未见过商业信用这么好。这就是目前的环境。”

JPM 在管理整个商业周期方面有着良好的记录。

“我们投资,我们成长,我们扩张,我们通过风暴和类似的东西进行管理。”

“我们对如何承担公司的风险非常谨慎。如果有理由削减我们会削减的东西,但如果我们认为这是一项伟大的业务......它只会经历一场风暴。”

“事实上,经历一场风暴,我们会——这也给了我们机会。”

10年后经济会更大。我们要经营公司。我们将服务更多的客户。我们要开分店了。我们将投资于这些东西。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~