本周有哪些值得关注的数据及榜单呢?

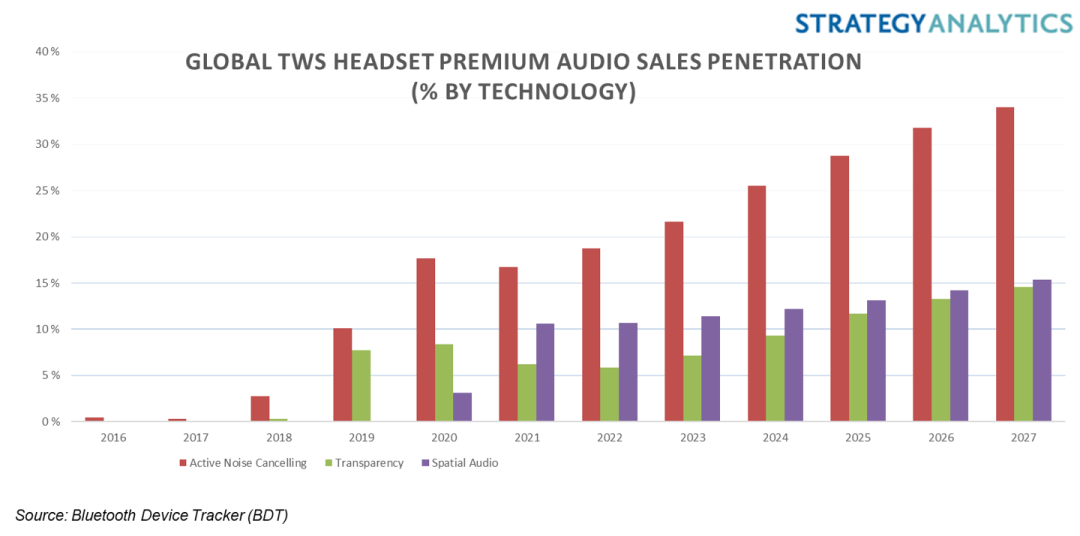

SA:全球 TWS 耳机销量正在迅速增长,2022 年出货量将同比增长 38%

7 月 13 日消息,Strategy Analytics 发布报告称,蓝牙 TWS 耳机的销量正在迅速增长。2022 年,全球 TWS 耳机出货量将同比增长 38%。报告指出,音频质量,尤其是主动降噪、透明模式和空间音频是最受欢迎的特性。防水和无线充电功能也十分受欢迎。特色差异化是厂商在日益拥挤的细分市场中脱颖而出的关键。

Canalys 数据显示,2021 全年出货量达到 2.9 亿台 TWS,同比增长 14.5%。其中,苹果以近 9300 万部 TWS 出货稳坐全球第一。

TrendForce:预计第三季度驱动 IC 价格降幅将扩大至 8%-10%

7 月 15 日消息,TrendForce 集邦咨询报告显示,在供需失衡、库存高涨的状况下,预计第三季度驱动 IC 的价格降幅将扩大至 8%-10% 不等,且不排除将一路跌至年底。

TrendForce 集邦咨询进一步表示,中国面板驱动 IC 供货商为了巩固供货动能,更愿意配合面板厂的要求,价格降幅可达到 10%-15%。报告指出,在需求短期间难以好转下,面板驱动 IC 价格不排除将持续下跌,且有极大可能会比预估的时间更早回到 2019 年的起涨点。

SEMI:预计 2022 年半导体制造设备全球总销售额达 1175 亿美元,同比增长 14.7%

当地时间 7 月 12 日,SEMI 发布报告称,原始设备制造商的半导体制造设备全球总销售额预计将在 2022 年达到创纪录的 1175 亿美元(约 7907.75 亿元人民币),同比增长 14.7%,并预计在 2023 年增至 1208 亿美元(约 8129.84 亿元人民币)。

报告指出,晶圆制造设备领域包括晶圆加工、晶圆制造设施和光罩 / 掩模设备,预计将在 2022 年增长 15.4%,达到 1010 亿美元(约 6797.3 亿元人民币)的新行业记录;2023 年将增长 3.2%,达到 1043 亿美元(约 7019.39 亿元人民币)。SEMI 总裁兼首席执行官 Ajit Manocha 表示,晶圆厂设备领域有望在 2022 年首次达到 1000 亿美元的里程碑。

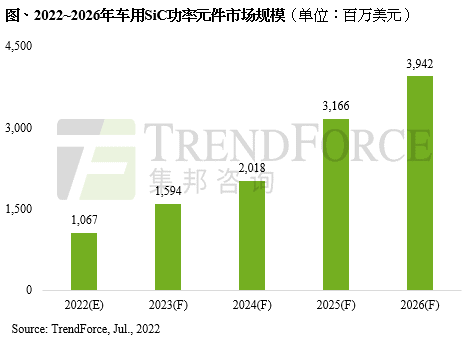

TrendForce:2022 年车用 SiC 功率元件市场规模将突破 10 亿美元

7 月 14 日消息,TrendForce 集邦咨询发布报告称,随着越来越多车企开始在电驱系统中导入 SiC(碳化硅)技术,预计 2022 年车用 SiC 功率元件市场规模将达到 10.7 亿美元(约 71.9 亿元人民币),至 2026 年将攀升至 39.4 亿美元(约 264.77 亿元人民币)。

报告指出,目前车用 SiC 功率元件市场主要由欧美 IDM 大厂掌控,关键供应商 STM(意法半导体)、ON Semi(安森美)、Wolfspeed、Infineon(英飞凌)以及 ROHM(罗姆)在此领域深耕已久,与各大车企及 Tier1 厂商互动密切。

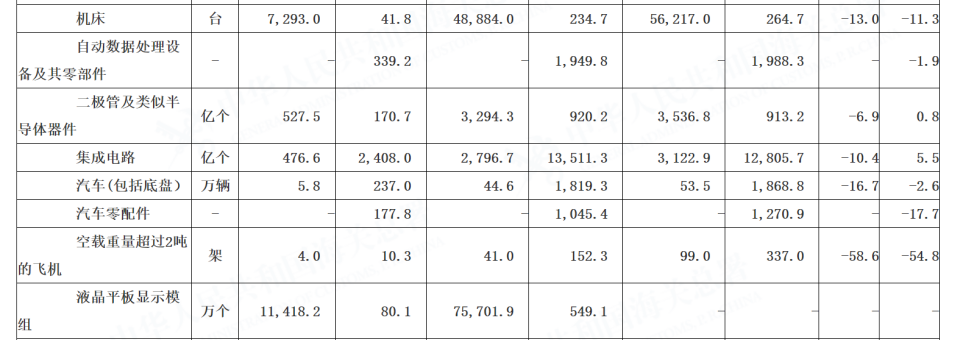

海关总署:6月集成电路进口量同比下滑8.3%

集微网消息,据海关总署日前发布的6月全国进口重点商品量值表显示,当月我国进口集成电路476.6亿个,进口金额折合人民币2408亿元,较去年同期519.8亿个的进口量同比下降8.3%,进口金额则基本持平。今年上半年(1-6月累计)我国集成电路进口量合计3122.9亿个,同比下滑10.4%,累计进口金额则较去年同期增长5.5%。

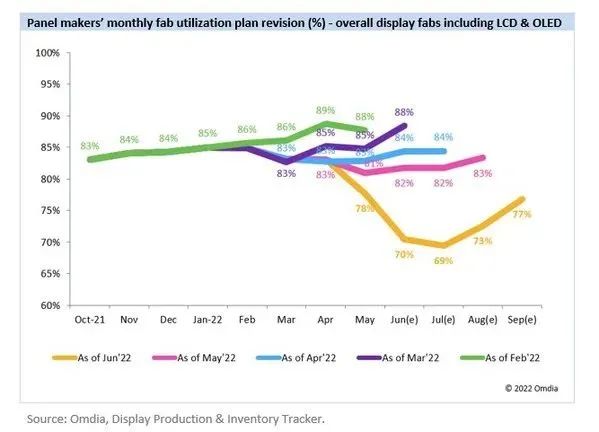

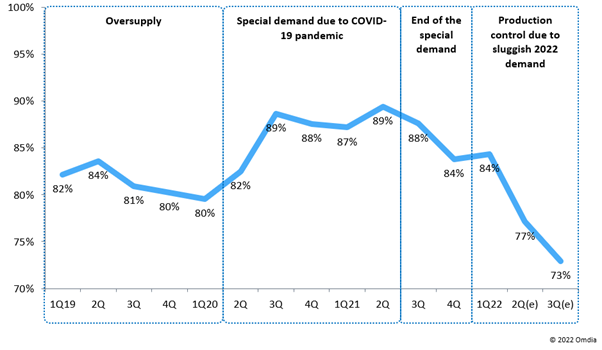

Omdia:预计 Q3 全球显示面板制造商的产能利用率将降至 73%,为 2012 年以来的创纪录低点

7 月 12 日消息,Omdia 发布报告称,全球显示面板制造商在 2022 年第三季度的产能利用率预计将降至 73%,这是自 2012 年以来该行业的创纪录低点。报告指出,LCD 电视机显示面板价格在 6 月下降到新的低位,原因是电视机制造商在压力之下,在 2022 年第二季度继续削减显示面板需求,并将在 2022 第三季度进一步缩减显示面板购买计划。

Omdia 表示,2022 年 6 月和 7 月,显示面板制造商每月的产能利用率预计将分别降至设计产能的 70% 和 69%,创十年来最低值。上一个历史低位是 2020 年 2 月的 77%,当时正值供过于求导致市场疲软,之后又因疫情爆发而刺激了销售。

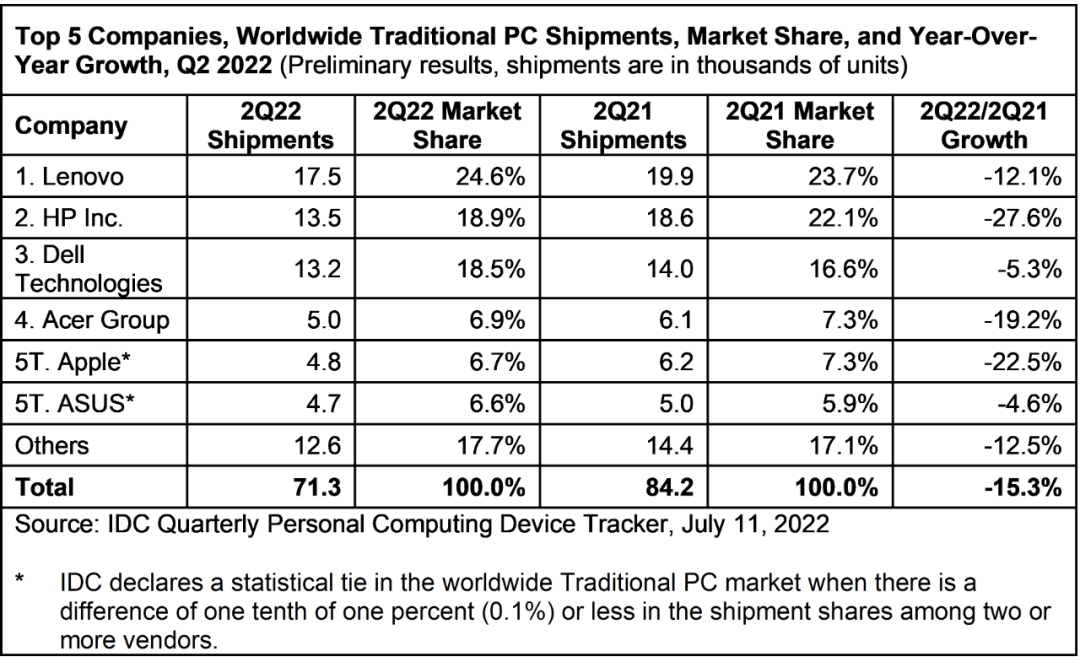

二季度全球 PC 出货量同比下降 15.3%,联想、惠普、戴尔、宏碁、苹果前五

7 月 11 日消息,IDC 发布报告称,全球季度个人计算设备跟踪的初步结果显示,2022 年第二季度全球传统 PC 出货量同比下降 15.3%,共计 7130 万台。这是继两年增长后,连续第二个季度出货量下降。传统 PC 包括台式机、笔记本和工作站,不包括平板电脑或 x86 服务器。

IDC 表示,从全球 PC 市场前五大供应商来看,尽管前三名的排名没有改变,但苹果跌入了第五位,与华硕并列,主要原因在于该季度苹果的产量有所下降;在供应因素得到缓解的情况下,预计苹果将在今年下半年提高产量。本期中,宏碁排名第四。

中汽协:6月汽车产销同比增长超20%,新能源创历史新高

财联社7月11日电,记者从中国汽车工业协会获悉,汽车行业已经走出4月份的最低谷,6月产销表现更是好于历史同期。最新数据显示,6月份,我国汽车产销分别完成249.9万辆和250.2万辆,同比分别增长28.2%和23.8%。其中乘用车产销223.9万辆和222.2万辆,同比分别增长43.6%和41.2%。中国汽车工业协会相关负责人分析指出,6月以来,我国汽车产业受疫情影响的供应链已全面恢复,企业加快生产节奏弥补损失。在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车市场表现良好。

中汽协的最新数据同时显示,6月份,新能源汽车产销创历史新高,分别完成59万辆和59.6万辆,同比均增长1.3倍。其中纯电动汽车产销量同比均增长1.2倍。与此同时,上半年,汽车企业出口121.8万辆,同比增长47.1%。中国品牌在国际市场上得到更多认可,特别是新能源汽车更是成为当前出口亮点。

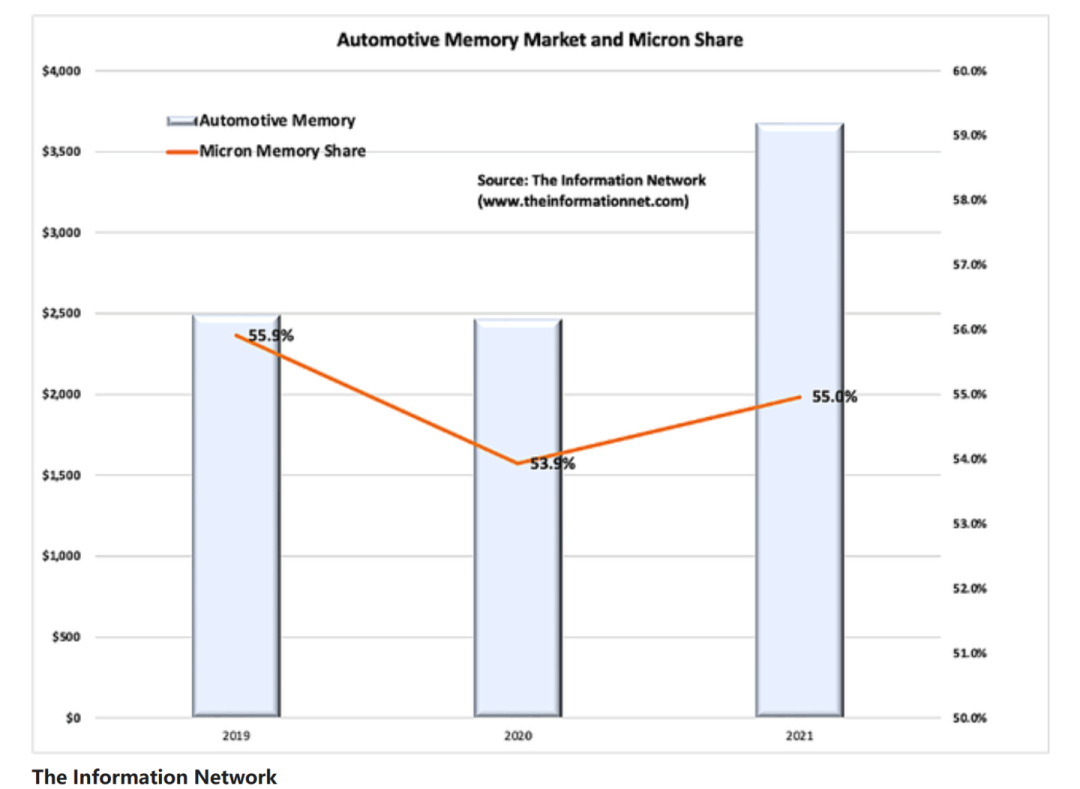

机构:美光占据全球汽车半导体存储器市场 55% 的份额

半导体分析机构 The Information Network 分析了美光在整体业务的布局状况,并发布了一份报告。报告显示,美光在 2021 年的 37 亿美元的汽车内存市场总份额为 55.0%,比 2020 年的 53.9% 略有上升。

美光在整个汽车半导体市场 516 亿美元的份额为 3.9%,比 2020 年的 3.4% 略有上升。2021 年美光在全球消费半导体市场 468 亿美元的份额为 2.5%,比 2020 年的 2.8% 略有下降。美光在全球智能手机半导体市场 881 亿美元的份额在 2021 年为 8.2%,低于 2020 年的 10.3%。该机构还指出,与专门从事汽车市场的半导体制造商相比(恩智浦汽车半导体营收占该公司总份额的 47%,英飞凌为 46%),美光的汽车份额占总收入的 7%。

END