作者 | Stocks and Savings

摘要:Snap是一家相机公司,最知名的产品是智能手机应用Snapchat。该公司正在将增强现实技术应用于用户的日常生活中。Snap的股价波动很大,已经从52周的高点下跌了75%。

尽管Snap自2017年IPO以来增长迅速,但股东在此期间实际上损失了约40%。Snap有严重亏损的历史,目前也存在重大风险,但以目前的股价来看,这样的回报值吗?

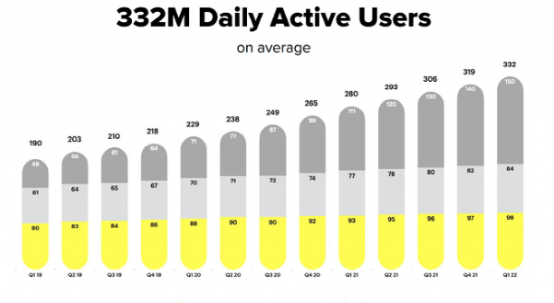

Snap (NYSE:SNAP)是一家快速增长的社交媒体和通信公司,在全球拥有超过3.3亿的日活跃用户。

自从首次公开募股以来,它成功地提高了ARPU,这在一定程度上要归功于它将增强现实技术融入广告的能力,使广告更具沉浸感和吸引力,并能够为广告商提供更好的结果。

但这能让Snap现在成为一笔不错的投资吗?接下来我将通过我的方式来分析一下。

01

业务概述

Snap自称是一家相机公司,这并不能告诉我们这家公司的实际业务是什么,但有趣的是,Snap通过这个镜头来看待自己。

该公司的核心移动应用Snapchat允许人们聊天,并向朋友发送图片和短视频——这些被称为snap。

Snapchat应用自发布以来在不断更新,与我十几岁时使用它相比,它已经改变了很多。

该公司现在在Snapchat应用程序中有五个不同的标签,每个标签都提供不同的交流和内容体验。

首先是相机。当用户打开Snapchat时,他们首先看到的是相机(就像你要用智能手机拍照一样),它可以用来拍照并发送给朋友。

该公司还提供由Snap和The community共同开发的数百万种镜头,这些镜头使用AR(增强现实)等功能为Snap添加新的维度。

下一个标签是通信。Snap一旦拍摄完成,就会通过Snapchat的消息工具发送给朋友。用户还可以通过短信工具发送文字信息、Bitmojis,甚至玩游戏。

Snap Map是一个实时地图,允许用户探索他们所在地区或世界上任何其他地方正在发生的事情。Snapchatters可以找到附近的朋友,如果他们选择分享他们的位置,查看最近快照的热图,并定位当地的企业。

它还包括“地点”(Places),这是包含谷歌(GOOG)地图等信息的企业详细资料,用户可以通过Snap Map进行直接操作,比如分享最喜欢的商店、点外卖或预订座位。

Snapchat也有自己的Stories选项卡。像大多数社交媒体平台一样,Snaps可以被上传到Stories中,让所有的朋友都能看到。

Snap还有一个发现区,根据用户在Snap的创作者社区和发行商合作伙伴的订阅和兴趣,显示个性化的内容。

最后一个标签是Spotlight,它将用户生成的内容分享给整个Snapchat社区——这与TikTok非常相似。

希望这能让我们很好地了解Snapchat的应用程序到底能提供什么。该公司还提供了一些额外的服务,包括它的合作开发商生态系统,他们可以将自己的镜头、游戏和AR体验整合到Snapchat的应用程序中。

和大多数社交媒体平台一样,Snap的大部分收入都来自广告。它为合作伙伴提供了很多不同的广告风格,如增强现实广告、故事广告、不可跳过的广告等。

Snap还提供活动管理和投放工具,让Snapchat上的广告尽可能简单,并提供第一方和第三方解决方案,让广告商能够衡量其广告的有效性。

我将突出这些广告的AR可能性。我已经很久没用Snapchat了,所以它在增强现实技术上取得的进步让我既惊讶又印象深刻。

Snap在22年第一季度的投资者调查中发现,Snapchat上超过一半的购物者认为AR增强了他们对产品质量的信心。

此外,由于无风险的先试再买的体验,AR引导下的购买会导致回报率下降25%。我觉得这很吸引人,而且这很可能是广告的未来。

02

护城河

对于每一家企业,我都会观察是否存在任何持久的竞争优势(也就是经济护城河),可以帮助公司继续繁荣,同时保护自己免受竞争。

我现在看到的Snap的主要护城河是网络效应,这是一种非常常见的网络效应,任何通信工具或社交媒体网络都能从中受益。

如果我在Snapchat上,我会说服我的朋友加入,这样我就可以通过Snap与他们交流,他们也会说服他们的朋友等——这是一种非常强大的网络效应,可以让Snap这样的公司快速发展(看看TikTok是如何起飞的)。

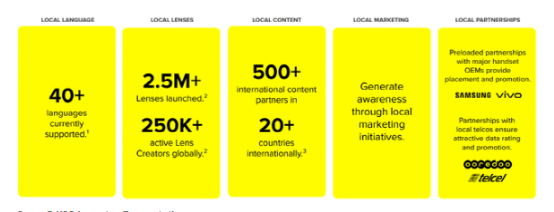

我认为这种网络效应在Snap正在扩张的市场中更有影响力,而且很明显,Snap在世界其他地区的用户也在快速增长。

Snap还通过数字广告受益于网络效应。更多的用户会带来更多的数据,这使得Snap在投放广告时能够做出更好的决策,这意味着更多的广告商会从Snap中受益,所以Snap会看到更多的广告商需求,这就会带来更多的广告和更多的数据,从而产生更好的广告投放——这又是一个经典的网络效应。

Snap的品牌也值得肯定,因为它是一款非常知名的应用程序。然而,在应用商店上快速浏览一下就会发现,它不一定是最受欢迎的,它的评分低于平均水平,只有3.6分(满分为5分)(就背景而言,Instagram的评分为4.7分,WhatsApp的评分为4.7分,TikTok的评分为4.8分)。

03

前景

我觉得Snap在其最新的投资者展示中连续几张幻灯片中提出了两个相反的观点。首先,它强调在其最成熟的市场中,其在13-24岁和13-34岁人群中的高渗透率。

但该公司随后谈到,其在北美的智能手机普及率仅为24%。

所以我的问题是:Snapchat真的有能力在13-34岁的目标受众之外扩张吗?因为24%的渗透率在北美看似是个机会,但前提是他们指望的是一群未来50岁的snapchat用户。

鉴于此,我认为它可能很难在现有市场中实现有意义的用户增长。

然而,该公司在世界其他地区肯定有增长空间,该公司正通过其国际增长战略高度专注于这一点。

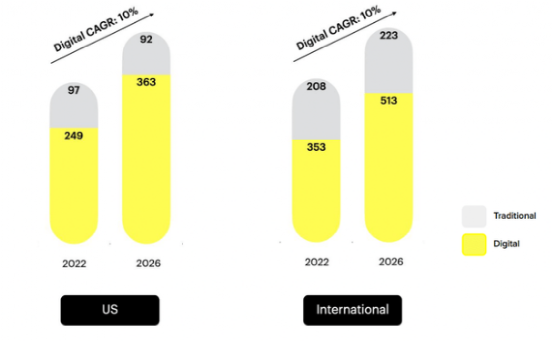

就整体机会而言,数字化广告无疑是一个长期的转变。Snap指出,从2022年到2026年,美国和国际数字广告行业的年复合增长率预计将达到10%。

根据它的估计,这将导致大约8760亿美元的市场规模,大约是Snap过去12个月收入的200倍——显然,这个机会足够大,可以让Snap继续增长。

04

管理

当谈到快节奏、创新的公司时,我总是致力于寻找由创始人主导、内部所有权较高的公司。

Snap还有一个额外的好处,公司联合创始人埃文•斯皮格尔(Evan Spiegel)担任首席执行官,另一位联合创始人罗伯特•墨菲(Robert Murphy)担任首席技术官。

我想投资那些领导层参与其中的公司,而且Snap的内部人持股比例极高,斯皮格尔和墨菲合计拥有该公司22.6%的股份。

我通常不反对创始人拥有大量的投票权,但当我看到这两位联合创始人加起来拥有99.5%的投票权时,我非常惊讶——同样惊讶的是,斯皮格尔拥有超过50%的投票权。

这确实与我有关,如果你投资Snap,那么你实际上是完全相信一个人有能力领导和执行他们的战略。我通常不会批评高水平的投票权,但这是如此之高,值得潜在投资者注意。

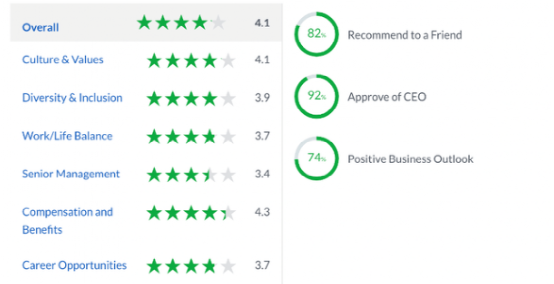

我还喜欢快速浏览一下Glassdoor,了解一下这家公司的文化。Snap从员工留下的612条评价中获得了相当不错的分数。

任何超过4.0的分数都令人印象深刻,Snap在文化与价值观、薪酬和福利方面超过了这个分数,在推荐给朋友方面得分很高,CEO支持率高达92%。

然而,该公司在高级管理(这通常是公司中最弱的一项)上得分很低,在工作/生活平衡和职业机会上得分平均。这看起来是个工作的好地方,但不是一个好地方。

05

财务

Snap的财务状况很有趣。我有投资高增长公司的习惯,这些公司不太注重利润,但就连我自己也对其中一些数据感到有点吃惊。

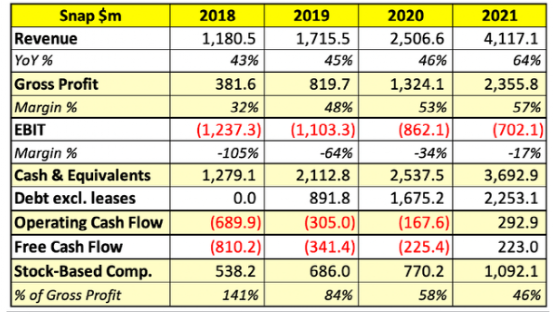

让我们从积极的方面开始,因为营收增长非常显著,从2018年到2021年的年复合增长率约为52%。尽管毛利率一直在快速增长,但我对它的低毛利率感到惊讶。

在第三方托管成本中,很多成本都与毛利润有关,随着Snap规模的扩大,这些成本在营收中所占的比例应该会下降——我们已经看到了这一点,但57%的毛利率对于Snap这样的公司来说仍然很低。

我都不知道该怎么说EBIT,这家公司正在亏损。正如我们从底线看到的,基于股票的薪酬有相当一部分成本——但即使没有SBC的成本,这里的经济效益也很差。

得益于出色的2021年业绩,该公司最近才实现现金流正,但由于预计2022年将大幅放缓,该公司可能会回到烧钱的过去。

Snap的资产负债表不错,但还不足以跟上其烧钱的历史水平。如果我是Snap的股东,我会密切关注接下来一年的自由现金流,因为这家公司需要证明它的商业模式可以在长期内盈利,并且在短期内现金流为正(没有疫情相关的提振)。

同样值得强调的是,这种现金消耗和基于股票的高薪酬的影响,因为这导致了不断发行新股。从2017年到2022年,Snap的流通股增长了42%,而Snap的股价下跌了39%。

06

估值

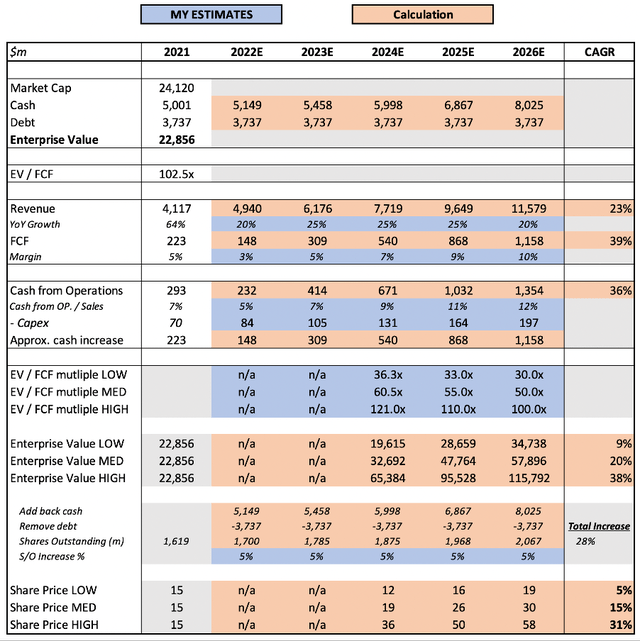

与所有高增长、创新的公司一样,估值很难预测。我相信,我的方法会让我知道Snap的估值是严重高估还是低估,但估值是我最后要看的东西——从长远来看,业务本身的质量要重要得多。

Snap首席执行官埃文•斯皮格尔(Evan Spiegel)最近宣布,当前的环境对Snap造成了沉重打击,他预计公司第二季度业绩将低于预期的低端(即同比增长20%)。斯皮格尔直言不讳地说:

“嗯,宏观经济环境确实比我们发布第二季度指导意见时预期的恶化得更严重更快。因此,尽管我们的收入在第二季度继续同比增长,但收入和EBITDA很可能会低于我们指导区间的低端。”

我假设从2023年开始,年增长率将达到25%。Snap在过去几年里成功地实现了收入的快速增长,虽然可能会出现放缓,但我认为,只要它成功地执行了自己的战略,这家公司应该会继续快速增长。

我假设自由现金流将继续为正,并且随着公司规模的扩大,利润率将继续扩大。我还假设了股东权益的持续稀释,以便为公司的增长提供资金,流通股在我的预测期内增长28%。

综上所述,我预计Snap股价到2026年的年复合增长率为15%。

07

风险

这是一个相当不错的股票复合年增长率,但我认为,为了实现我所假设的收入增长和利润率扩张,公司面临许多挑战。

我最初的担忧之一是,Snapchat的品牌可能会受到侵蚀,可能会步Vine等公司的后尘。

早在2018年,我们就看到了凯莉·詹纳(Kylie Jenner)的一条推文是如何导致Snap股价暴跌的,尽管该公司后来取得了成功,但这是一个潜在的风险。我不认为Snapchat有太多的转换成本,但我可能错了。

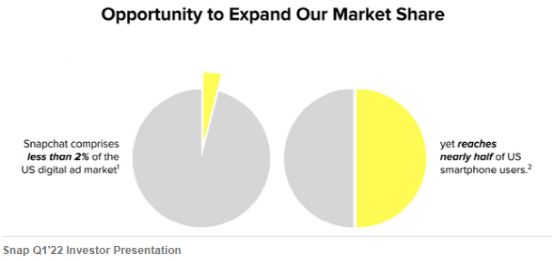

我还认为,Snapchat在其最新的投资者演示中强调了另一个我认为是风险的机会:受众的人口结构。Snapchat宣称它有机会扩大市场份额,因为尽管它接近一半的美国智能手机用户,但它只占美国数字广告市场的不到2%。

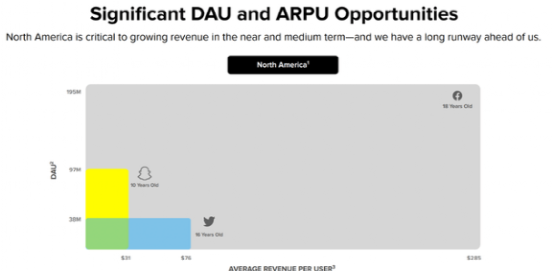

但我不认为这是一个很大的风险,我认为这是用户的固有问题。该公司的目标用户主要是13-34岁的用户,有大量用户处于这一年龄段的下半部分,其arpu远低于Twitter和Facebook等竞争对手。

这可能是因为购买力较低的年轻人对广告商的吸引力较低。

也许我太消极了:Snap的投资者可能认为这是一个扩大ARPU的机会,他们相信,随着年龄的增长,使用Snapchat的年轻人会继续使用它,购买力会增长,从而对广告商更具吸引力。

我认为Snap可以扩大ARPU,但我也相信年轻用户群体会让Snap落后于Meta等竞争对手。它显然有能力创造强大的ar辅助规避,但我认为它仍将受到缺乏用户购买力的限制。

我也不一定认为年轻的Snapchat用户会随着年龄的增长继续使用该产品。据我所知,没有证据表明这是或不是这样的-这只是我的观点,只有时间会告诉我们。

我们也不要忘记几乎每家公司都面临的风险,那就是经济衰退的风险。然而,作为广告业务,我认为Snap受到的影响可能更大,因为广告是一项容易的成本,其他公司在经济困难时期可以暂时削减。

Snap的财务状况也不是世界上最强劲的,因此我认为,营收下降可能会导致Snap重新回到烧钱的方式——这对投资者来说又是一个警示信号。

08

总结

这家公司有很多好的方面,也有很多不好的方面。

好的方面是: 快速的收入增长,不断增长的用户基础,国际增长,行业领先的ar驱动广告,创始人在游戏中有利益,可观的数字广告,合理的股价。

缺点是:烧钱的历史,微薄的利润,可能会受到经济衰退的严重影响,联合创始人拥有几乎100%的投票权,股东权益不断被稀释,年轻的受众群体可能更难变现。

我觉得对于每个投资者来说,在权衡利弊以做出决定时都是个人的问题。对我来说,有足够的理由避免投资Snap,但也有足够的理由让我明白为什么其他人会相信这家公司——只有时间会告诉我们答案,我会在场外饶有兴趣地观察。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~