7月15日消息,继炬芯科技后,又一家国产TWS芯片成功登陆科创板。

中科蓝讯今日开盘破发,发行价91.66元/股,开盘价为69.96元,跌幅达23.67%,截至今日收盘,股价43.3元,目前总市值约为77.2亿。

做白牌TWS耳机芯片起家的中科蓝讯,近三年芯片销量超19亿颗。现如今,其产品也打入了传音、飞利浦、联想等品牌玩家的供应链。

苹果公司于 2016 年推出初代 AirPods 后,引爆 TWS蓝牙耳机市场,中科蓝讯借此时机入场赚得盆满钵满。

但随着技术逐渐演进、入场玩家越来越多,市场竞争变得愈加激烈,加上用户日趋追求品牌产品的消费习惯,主打白牌市场的中科蓝讯将面临多重挑战,其未来任重且道远。

根据招股书的介绍,中科蓝讯是无线音频 SoC 芯片领域规模领先、具有较强市场竞争力的主要供应商之一,主营业务为无线音频 SoC 芯片的研发、设计与销售,主要产品包括 TWS 蓝牙耳机芯片、非 TWS 蓝牙耳机芯片、蓝牙音箱芯片等。

2019-2021 年,中科蓝讯营业收入分别为 6.46亿元、9.27亿元和 11.24亿元,呈现快速增长态势,收入增速分别为 43.40%和 21.23%。净利润分别为1.49亿、2.15亿、2.29亿元,逐年实现净利润增长。

不过,公司预计2022 年上半年实现营业收入 5.4亿元至 5.6亿元,同比下降6.33%至9.68%;预计实现净利润 1亿元至 1.05亿元,同比下降25.57%至29.15%。

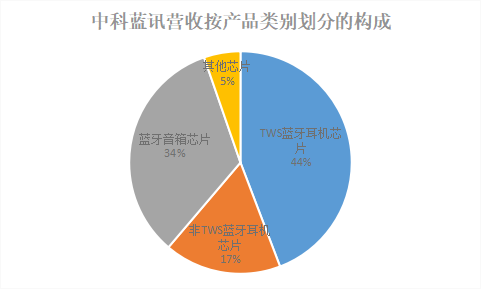

中科蓝讯营业收入按产品类别来看,根据2021年的财报数据,TWS蓝牙耳机芯片为第一大收入,占总收入比例44.21%,第二大收入为蓝牙音箱芯片,占总收入比例33.49%,其后是非TWS蓝牙耳机芯片,占比17%。

苹果公司于 2016 年推出初代 AirPods 后,引爆 TWS蓝牙耳机市场,各大手机厂商及传统品牌厂商陆续推出 TWS 蓝牙耳机抢占市场。

2019-2020 年,TWS 蓝牙耳机市场处于爆发增长的阶段,各厂商积极进行业务布局、快速推出新品,终端渗透率随之快速提升。公司无线音频 SoC 芯片产品于 2018 年流片成功后,受益于市场需求的快速增长,公司销售收入及销量持续增加。

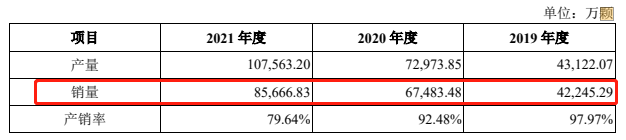

招股书显示,中科蓝讯在2019-2021年分别卖出芯片4.22亿颗、6.75亿颗、8.57亿颗,三年累计卖出芯片约19.54亿颗。

根据招股书,中科蓝讯基于开源的 RISC-V 指令集架构,配置开源的 RTOS;基于开源的蓝牙协议栈,开发自主的音频 DSP 指令,实现各种音频算法;自主设计音频CODEC、电源管理、收音等功能模块。通过前述设计方式,公司减少采购第三方 IP 所产生的费用,在保证芯片性能的前提下,平衡产品成本与技术参数,提升芯片综合性价比。

其芯片产品在关键参数指标上具有很强的均衡度与全面性,集成度高、尺寸小、功耗低、二次开发简便,具有较强的综合性价比优势。

以中科蓝讯2020 年实现收入占比最高的 AB537X 系列芯片为例,该系列芯片关键技术指标虽稍落后于竞争对手同类芯片,但该系列芯片的性能均衡全面,综合性价比优势明显,市场竞争力突出。2019-2021 年,公司 AB537X 系列芯片分别实现收入 4,690.03 万元、40,896.51 万元和 22,404.77 万元,占各期营业收入的比例分别为 7.27%、44.17%和19.94%。

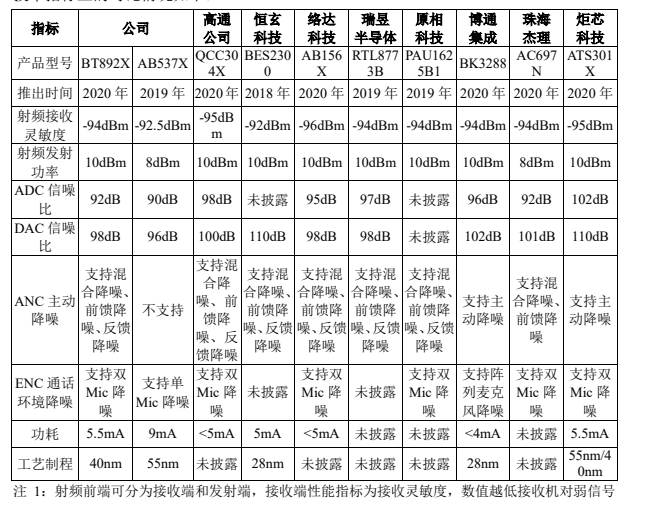

从公司与竞争对手目前均已实现量产的、技术水平均较为先进的中高端型号产品的关键技术指标对比来看,公司采用 40nm 制程的芯片 BT892X 系列在蓝牙射频性能、降噪、功耗等关键技术指标已接近竞争对手同类技术水平先进芯片产品性能,实现了与部分竞争对手更先进制程的同类芯片等效的性能,公司部分产品性能或技术水平已接近行业领先水平。

上述 AB537X 和 BT892X 系列芯片与同行业竞争对手同类中高端系列芯片在关键技术指标上的对比情况如下:

无线音频 SoC 芯片市场竞争较为激烈,主要参与者包括苹果、华为海思、高通公司、恒玄科技、络达科技、炬芯科技等企业。

苹果自研 H1 及 W1 芯片、华为海思自研麒麟A1 芯片均仅用于其自有品牌音频终端产品,不对外销售芯片。高通公司、恒玄科技、络达科技、炬芯科技等公司产品主要向知名手机品牌、专业音频厂商、互联网公司等终端品牌客户销售,各公司之间具有竞争关系。

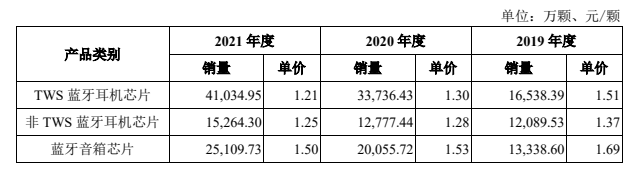

为更好地应对市场竞争,提升芯片产品市场占有率,中科蓝讯根据市场竞争情况,相应调低销售价格,使得其主要产品的平均单价总体呈现下降趋势。如下图所示:

受产品单价下降等因素影响,2019年至2021年,中科蓝讯的综合毛利率分别为28.56%、26.70%和25.78%,逐年下降。

业内认为,受技术升级、市场竞争、下游行业发展等因素影响,无线音频 SoC 芯片产品的销售单价整体呈现下降趋势。中科蓝讯未来还将面临单价下降的风险。

中科蓝讯面临的挑战还不仅于此,其芯片产品的主战场——白牌市场的规模逐渐收缩。

自苹果公司在几年前推出 AirPods 以来,大量厂商及上下游企业纷纷跟进,TWS 蓝牙耳机产业链快速发展,白牌 TWS 蓝牙耳机市场迅速崛起。

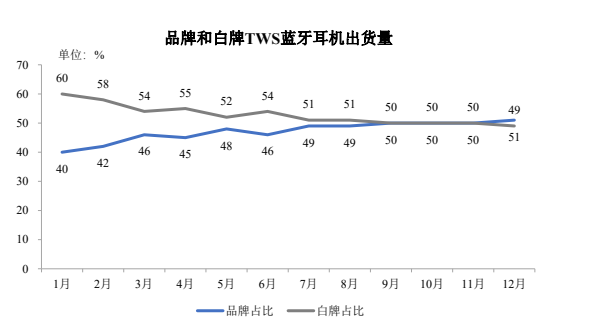

白牌 TWS 蓝牙耳机品牌知名度不高,价格相对较低,很好地满足了大批价格敏感的消费者的购买需求。但随着TWS 蓝牙耳机的推广普及,用户对音质、功能、品牌、技术等方面需求也变高,越来越青睐品牌设备,致使品牌的出货量甚至已超过白牌的出货量。

(根据旭日大数据,2021 年 TWS 蓝牙耳机出货量统计监测数据,2021 年初品牌 TWS 蓝牙耳机和白牌 TWS 蓝牙耳机出货量占比分别为 40%、60%,2021 年 9 月起品牌 TWS 蓝牙耳机和白牌 TWS 蓝牙耳机出货量占比分别为 50%、50%。)

由于中科蓝讯应用于终端白牌厂商的芯片销售收入占各期主营业务收入比例均在90%以上,应用于终端品牌厂商的芯片销售收入占比较低,因此上述的市场变化对中科蓝讯来说并不太有利。

而且与高通公司、恒玄科技等同行业公司相比,中科蓝讯产品在终端品牌市场的渗透率也相对较低。

中科蓝讯表示,未来将在巩固现有白牌市场份额的基础上,进一步向终端品牌市场渗透,提升在终端品牌厂商中的市场份额,形成以“知名手机品牌+专业音频厂商+电商及互联网公司”为核心终端客户的更完整的品牌和市场布局。

招股书显示,目前中科蓝讯的产品已进入传音、魅蓝、飞利浦、联想、铁三角、创维、纽曼、山水、惠威、摩托罗拉、喜马拉雅、倍思、boAt、科大讯飞、夏新、Aukey、网易、唱吧、QCY、天猫精灵、魔声 Monster 等知名品牌商供应体系。