据道合顺大数据了解,一些关于芯片大幅降价的新闻频频出现在大众视野。从市场行情看,确实存在这一现象,但仍有企业抱怨缺芯严重。这就产生一边缺货,一边降价的奇怪现象。

消费电子芯片低价甩卖

三季度开启,迎来消费电子的传统旺季,但产业链的坏消息却不断。

台积电的三大客户苹果、AMD(美国超威半导体公司)和英伟达罕见同时调整订单量。几乎同时,价格相对坚挺、供不应求的MCU(微控制单元)芯片也出现降价。

今年二季度以来,消费电子市场“砍单”的消息就已层出不穷。受疫情影响,居家时间增多带动消费类电子产品的销量,各大芯片厂商纷纷加大投资,但等来的不是订单而是砍单。

5月就有消息传出,我国三大手机厂商小米、OPPO和vivo已通知供应商,2022年4-6月以后的供货量将比此前计划减少两成左右。进入三季度,苹果似乎也顶不住了。据公开报道,目前苹果iPhone 14系列量产已经启动,但首批9000万台出货的目标已削减一成。

雪上加霜的是,面向消费电子产品的驱动芯片、MCU价格正在持续下滑。根据产业链最新消息,全球前五大MCU厂产品价格腰斩,半导体芯片砍单降价风暴扩大,相对此前价格坚挺,供不应求的MCU,出现价格快速下滑。MCU成为继驱动IC、电源管理IC、CIS传感器又一个跌价砍单的品种。

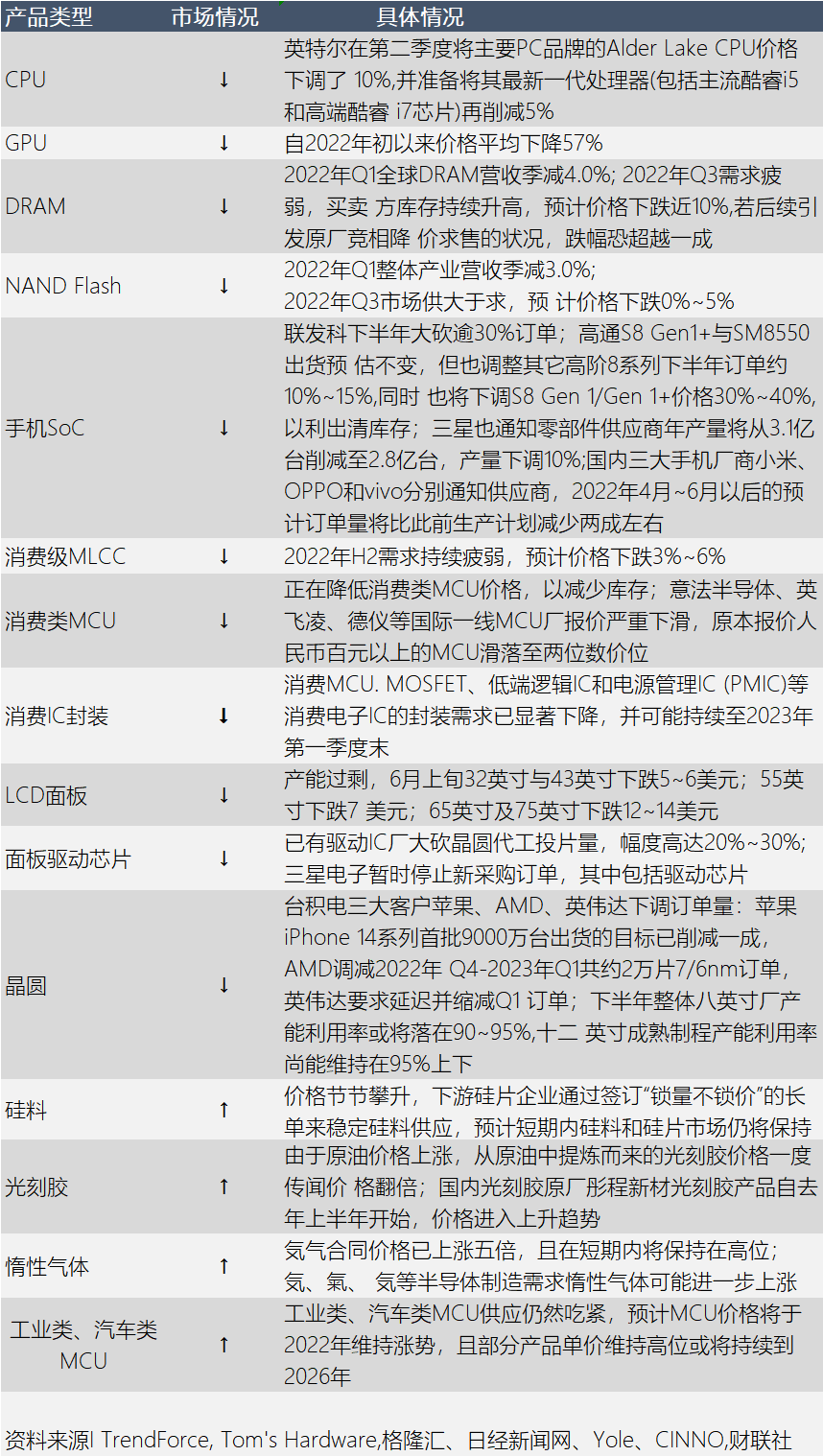

部分产品市场情况

汽车缺芯未缓解,车企连连叫苦

相比较消费芯片,车规级芯片又呈现另一种局面。道合顺大数据了解到,砍单基本发生在消费电子领域,而工业、车规、云服务器产品以及上游材料反而呈现上涨的趋势。

受制于砍单的影响,上游晶圆代工及更上游的半导体设备,按下了产能扩充的刹车键,部分晶圆代工甚至开始取消扩产计划。近日,三供应链近期陆续收到三星通知,由于去库存化不如预期,原订暂停采购至7月底的时程延后到至少8月底,部分品决定年底前都不会再进料,联发科、大立光、双鸿、神盾等三星供应链拉警报。

两极分化本质:从结构性缺货转为局部和特定领域缺货

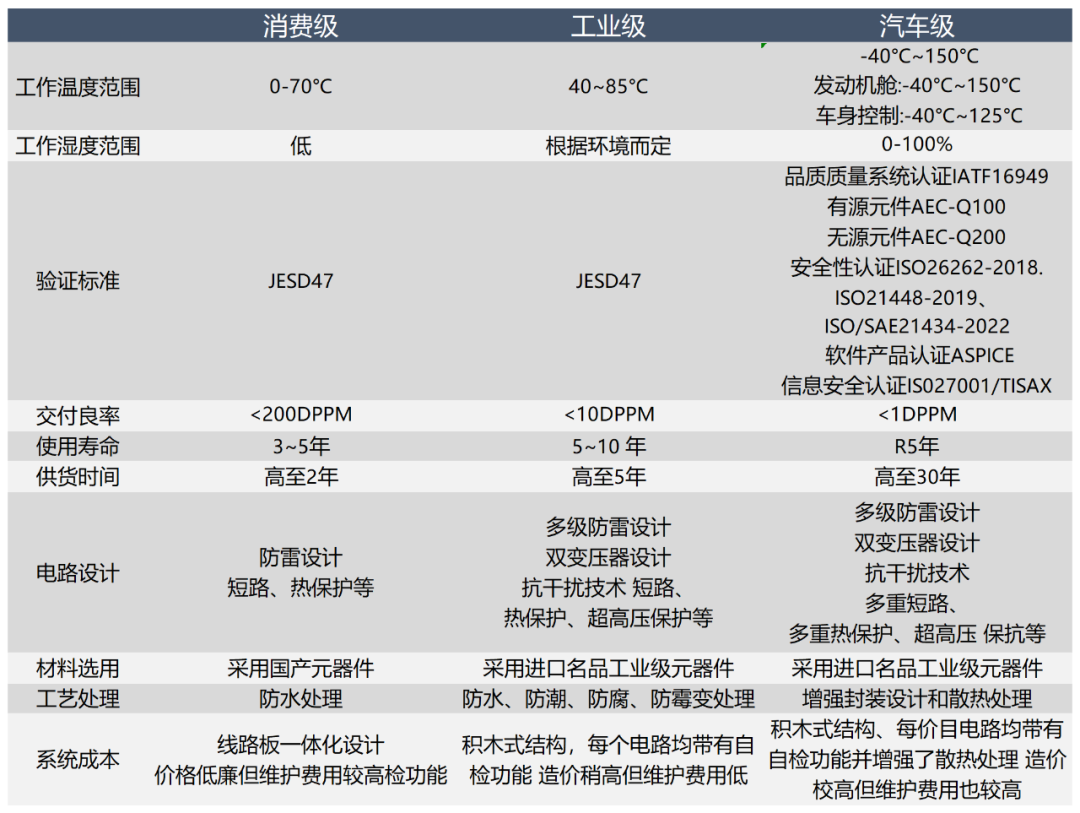

芯片市场之所以两极分化,在于汽车级芯片比消费级芯片的参数要求更严苛,从设计到量产时间更久。

相比于消费芯片及一般工业芯片,汽车芯片的工作环境更为恶劣。由于涉及人身安全问题,汽车芯片对于可靠性及安全性的要求也更高,同时,“车规级”芯片需要经过严苛的认证流程,包括可靠性标准 AEC-Q100、质量管理标准ISO/TS 16949、功能安全标准ISO26262等。

消费、工业、汽车级芯片评估指标对比

车规级芯片的高标准、严要求、长周期,将入行门槛一再拔高,这也直接导致了只有综合能力或垂直整合能力非常强,并有本事将规模优势发挥到极致的芯片企业,才能将车规级芯片纳入生产清单。

放眼全球,这样的车规级芯片企业也就恩智浦、英飞凌、西门子等少数几家,僧多粥少,这也是导致汽车芯片供不应求的另一原因。

早前已有机构预测,受需求影响,下游芯片产品进入供应和价格的分化行情,将走向结构性缺芯。目前看来,行业转向已愈发明朗。

而大众汽车首席财务官Arno Antlitz也在4月份表示:“明年芯片产量有望恢复到2019年的水平,但结构性供应不足可能要到2024年才能自行解决。”

备注:文章来源于网络信息安全仅供参考,不代表此公众号观点,如有侵权请联系删除。

AMEYA360商城(www.ameya360.com)上线于2011年,现有超过3500家优质供应商,收录600万种产品型号数据,100多万种元器件库存可供选购,产品覆盖MCU+存储器+电源芯片+IGBT+MOS管+运放+射频蓝牙+传感器+电阻电容电感+连接器等多个领域,平台主营业务涵盖电子元器件现货销售、BOM配单及提供产品配套资料等,为广大客户提供一站式购销服务。