创新的生态系统

分担成本

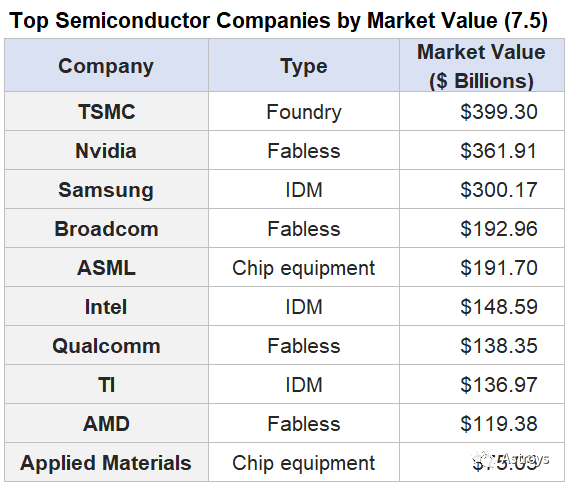

很明显,在不久的将来,foundry将在半导体供应链中占据主导地位。在这种情况下,客户不愿意分担新工厂的成本是整个行业的一个主要问题。fabless公司们经常标榜他们的轻资产运营模式,而foundry面对的则是每座工厂成本高达100亿美元的财务负担。以下是SEC披露的Broadcom、Nvidia和Qualcomm的评论内容,代表了fabless阵营的某种氛围。

我们不生产用于产品的半导体。相反,我们采用fabless战略,在制造过程的所有阶段,包括晶圆制造、装配、测试和封装,我们都雇用世界级的供应商。我们可以避免许多与持有和经营制造业务有关的重大成本和风险。虽然我们可能直接采购用于生产的某些原材料,如基片和各种组件,但我们的供应商负责采购用于生产的大多数原材料。

Nvidia

我们专注于保持高效的全球供应链和可变的低成本运营模式。因此,我们将大部分制造业务外包,利用第三方代工和组装测试能力,以及一些公司的基础设施功能。我们大部分的前端晶圆制造业务都外包给外部foundry,包括TSMC。

Broadcom

我们主要采用fabless的生产模式,这意味着我们不持有或经营用于生产集成电路的硅晶圆的foundry。除了我们拥有的制造某些RFFE模块和RF滤波器产品的设施外,我们依靠第三方供应商来完成集成电路的制造和组装,以及大部分测试工作。我们的供应商还负责采购集成电路生产过程中使用的大部分原材料。

Qualcomm

有人会说,fabless半导体供应商之所以能蓬勃发展,是因为他们已经摆脱了制造产品和服务的责任。他们迅速成长,吸引了投资者并创造了巨大的财富,因为他们没有承担与开发和持有数十亿美元的制造工厂相关的高额资本支出或巨大的维护费用。

正是这种短视的观点在过去两年拖累了市场,还恶化了该行业臭名昭著的周期,由于缺乏透明度和共同的财务责任,该系统难以管理。fabless模式的出现是由于专业化程度提高的需要,在过去的几十年里,企业的专业技能明显缩小。

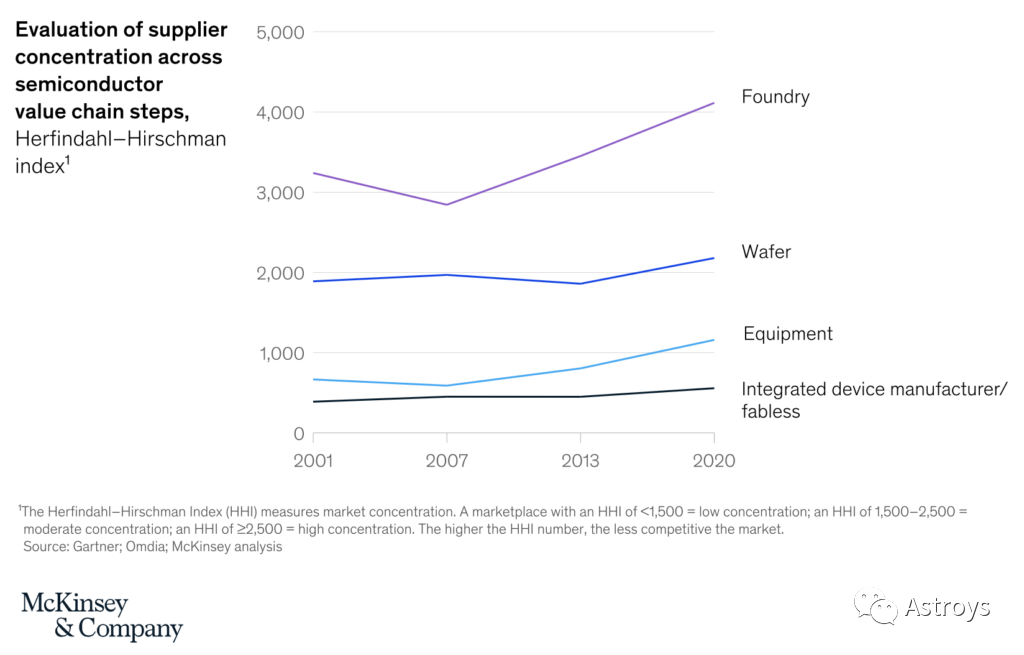

半导体价值链中包括材料供应商、设备制造商、IP和EDA公司、fabless设计公司和正在缩小的IDM、foundry和封装测试公司。麦肯锡的分析师在最近的一份报告中说,虽然fabless公司的数量逐年增加,几乎每年都有新的供应商加入,但在芯片设备和foundry中,初创公司已变得非常困难。

麦肯锡说:“在过去20年里,该行业价值链中的每个环节都变得越来越巩固,每个领域都出现了几家巨头。因此,专业知识往往集中在某些市场。没有哪个地方的市场拥有端到端半导体设计和制造所需的所有能力,专业知识的集中在价值链上形成了一个相互依存的网络。”

完善并重新调整

问题不在于“相互依存”,而在于没有理解本质,没有接受让任何一组公司来承担与其专业领域相关的负担。因此,fabless模式应该完善和重新调整,以适应一个新的世界。fabless公司应该准备好签订长期供应合同,以保证foundry投资的充分回报。通过预付材料费,甚至与foundry合作进行下一代工艺开发,系统的安全性将得到更好的保证。

其中一些行动已经开始进行了。TSMC等foundry已经与Intel等客户签订了不可撤销的供应合同,甚至像Nvidia这样的公司也在签订预付款协议。但这些新的协议大多是fabless公司非自愿签订的。他们同意这些条款是foundry在产能紧张和极度短缺的情况下提出的条件的一部分。fabless供应商别无选择,只能签署这些协议。但等到供应紧张缓解后,他们还会这样做吗?

这种协议应该成为行业惯例的一部分。这种方法有助于对冲行业的周期波动带来的风险,并使供应商对供应条件有足够的了解。麦肯锡给出的建议是,“半导体公司需要重新思考他们在6个关键领域的做法:技术领导力、长期研发、弹性、人才、生态系统能力和更大的产能。”

麦肯锡指出,“像其他企业一样,半导体公司和其他行业利益相关者仍在尝试制定新的战略,以管理新冠危机带来的巨大破坏,包括供应链问题和需求转移。有一点是明确的,新冠后的世界可能会更加动荡,这要求企业具有更强的弹性。”