作者 | Jamin Ball

编译 | 华尔街大事件

在讨论SBC这样有争议的话题之前,先给你们打个预防针,这篇文章有点长,所以请原谅我。首先让我们为那些不熟悉SBC的人来解释一下它。云软件业务的薪酬分成两部分,工资(现金)和股权(SBC)。

SBC通常表示为美元价值(例如“我们将在4年内授予你价值40万美元的股权),它可以授予期权(有行权价格)或rsu(无行权价格)。它通常也代表了总薪酬的一部分。行使价代表员工购买股票的价格。如果行权价格是80美元,股票交易价格是100美元,员工可以行权(以80美元买入),然后在公开市场以100美元卖出,每股获利20美元。在执行时,有1股额外进入公开市场。

目前的软件估值(倍数)更加强调盈利能力(FCF)。今天关于SBC最大的问题是——SBC应该从FCF中减去吗?因为SBC是非现金费用,所以它被加回FCF(在标准的FCF计算下)。这意味着公司将他们的净收入(或更常见的净亏损)加上SBC(包括其他调整,如D&A,营运资本等)。

SBC备受争议的原因是,大多数(~60%)的公共云软件公司都拥有正面的FCF,但其中很大一部分FCF位于SBC。换句话说,如果减去SBC,软件公司通常没有任何FCF。总结一下关键问题——如果我们现在使用FCF倍数(而不是收入)来评估软件业务,那么在FCF倍数中使用的FCF应该是FCF的标准值还是减去SBC的值?

因为SBC代表了很大比例的FCF(通常是>100%的FCF),所以这个问题对估值有很大的影响。许多人会将SBC视为一项支出,因此认为它应该作为一项支出(如现金支出)。但问题在于,它并不是一项现金支出。

SBC是一个棘手的话题的另一个原因是,它不清楚实际的美元支出应该是什么(如果你把它视为现金支出)。我有一个强烈的观点——如果你想从现金流量表中减去SBC的美元价值,那么SBC在现金流量表上的美元价值绝对不是用于SBC的正确价值。为什么?

正如我所理解的,SBC在现金流量表上的美元价值代表了基于股票价格的期权包的美元价值,当时的期权正在赚取(既得)。实际情况比这要复杂得多,我们用的是加权平均价格,但我在这里简化了一下。如果一名员工以80美元的行权价持有期权,而这些期权在股价为100美元时授予,那么SBC在FCF报表中的美元价值等于20美元(股价-行权价)x 期权。

这与期权是否行使无关,而且是锁定的(不随股价变化而变化)。这意味着什么?在一个稳定的股价环境中,SBC在现金流量表上的美元价值可能是正确的。然而,在股价迅速下跌的时期,SBC在现金流量表上的美元价值严重夸大了SBC的实际美元价值。让我们再次使用上面的例子。当股票价格为100美元时,当期权授予时,SBC的美元价值被锁定。

现在我们假设公司的股价下跌了50%(大多数软件公司都是这样)。现在股价是50美元,而这些期权对员工来说价值为零(你永远不会执行以80美元购买的期权,而你可以在公开市场以50美元购买)。然而,现金流量表上仍然有一个SBC值。同时,出于同样的逻辑,在一个快速升值的股价时期,SBC在现金流量表上的美元价值严重低估了SBC的真实价值。

SBC的真正成本在于它造成的固有稀释。当期权被授予并行使时,一家公司的股票数量就会上升。云软件领域的平均份额每年增长1-5%,这种增长是由股权补偿(SBC)驱动的。为什么这是一个问题?假设公司的价值保持不变。

如果股票数量上升,股价就会下降(即使整体业务的价值仍然不变)。所以如果分子保持不变,分母增加,输出就会下降。这意味着,虽然公司的整体业务(以及业务价值)在增长,但股票数量的增加对股价是不利的,即使整体业务价值在增加。

那么我对SBC有什么看法呢?我认为我们不应该从FCF中减去它,而是应该在计算未来回报时考虑未来的稀释效应(因此我们今天愿意为“公允价值”支付多少倍/价格)。这是最重要的部分——由于稀释确实会对回报和现值股价起到逆风作用,在其他条件相同的情况下,从SBC稀释自己“高于平均水平”的公司应该获得更低的倍数。

我从摩根士丹利(Morgan Stanley)的Keith Weiss几周前在SBC上写的一篇笔记中发现了一个不错的框架。下面一段转述了他的作品,夹杂着我自己的一些想法。

一般来说,我们使用收入倍数来评估软件公司的相对估值。在twitter上,我总是因为使用收益倍数而受到指责,但原因是——你还会使用什么其他指标来评估整个行业的相对估值呢?并非所有公司的FCF都为正,在PE倍数下,几乎没有一家公司的净收入为正。因此,我们必须使用收益倍数。

以下是收益倍数的演变过程。首先,我们看到了基于收益增长率的收益倍数的差异。增长速度快于可比业务的企业应获得更高的倍数。这可以称为增长调整后的收入倍数。然后,我们还考虑了盈利能力(FCF利润率或营业利润率)的调整。让我们以两家公司为例。

为了进一步简化假设,我们假设两家公司在完全相同的市场中运营。公司A年增长率为50%,FCF利润率为25%。B公司同比增长50%,FCF利润率为0%。如果我们只是增长调整这两个业务它们会有相同的倍数。显然,A公司更有吸引力,所以我们会给b公司一个溢价的收入倍数。作为一个行业(在这个例子中),我们得到的是利润-调整增长-调整收入倍数。

我们现在说的SBC是,我们需要通过稀释来调整收入倍数的第三个因素!让我们做一个假设。公司A年增长率为50%,FCF利润率为25%,SBC年稀释率为1%。公司B的年增长率为50%,FCF利润率为25%,SBC的年稀释率为5%。如果只看利润调整后的增长调整后的市盈率,它们的市盈率应该是相同的。

但A公司未来的稀释程度要小得多,所以我们今天应该愿意花更多的钱买它!因此,当我们稀释-调整盈利-调整增长-调整收入倍数时,A公司应该有更高的收入倍数。

我们得到的是一个收益倍数,除了简单的美元收益价值(增长、盈利能力和摊薄)外,它还受到许多其他因素的影响。显然,还有其他因素会给企业带来溢价/折扣(TAM因素、管理团队的实力等)。所以,虽然收益倍数看起来很简单,但背后还有更多因素。

很明显,在过去的18个月里,所有与经济增长无关的因素都被排除在外了,这是一个可怕的假设。现在,盈利能力和摊薄很重要。重要的声明是,它们一直很重要,公开市场现在对它们给予了同样的重视。我的看法是,SBC不需要从FCF中减去,而是应该计入公允价值倍数(无论是收入还是FCF倍数)。

那么,对于那些过度稀释股东权益的公司,我们应该怎样它们的营收倍数呢?Keith提出的框架是:

“根据我们的分析,与行业平均水平相比,SBC每增加一个百分点的摊薄份额,我们估计的指数应该下调约6%。”

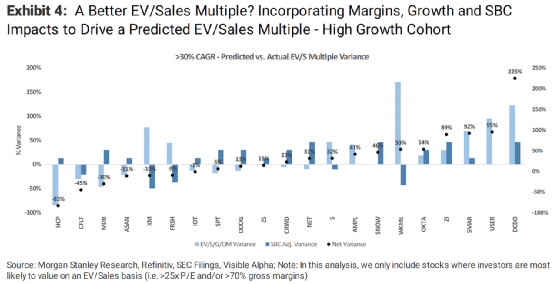

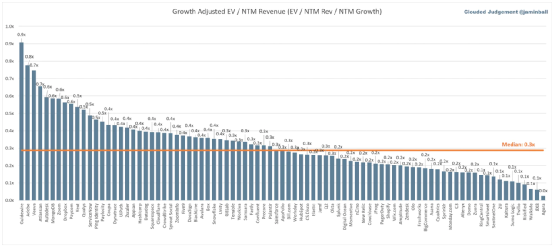

我认为这是一个非常有用的框架。Keith随后分享了一张高增长软件业务的图表,并根据增长、盈利能力(营业利润率)和SBC(稀释率)估计了它们当前的收入是高估或低估了每个业务的真实价值的倍数。这张图表读起来有点棘手,但每个都是重点。负值意味着今天的收入倍数太高(例如,考虑到增长、盈利能力和SBC, HashiCorp的收入倍数应该低83%)。相反,考虑到增长、盈利能力和摊薄,像Smartsheet这样的公司的营收应该高出92%。

另一个是SBC的隐性成本。当股票下跌时,员工薪酬中的股权部分会大幅下降。那些认为自己每年能赚XX美元的员工,现在只能赚0.5X美元/年,因为他们的股权要么是资不抵债(期权),要么是价值大幅缩水(rsu)。管理团队将面临的一个大问题是,他们需要做些什么来留住员工?需要发行更多的股票来“弥补损失”吗?或者为那些资不抵债的公司降低期权的行权价格?

这两种选择都会大大稀释股东权益(正如上文分析所述,这应该会影响公司的营收倍数)。如果公司必须发行X股才能每年发放10万美元的股本,那么他们现在必须提供2倍的股份,这就带来了增量稀释。当股价下跌时,如果管理团队不小心,SBC可能会成为一个负面的下行螺旋。

在不影响业务的前提下,采取必要措施留住员工是很重要的。股权应该被认为是可变薪酬,作为员工,你可以分享公司增长的上行(和下行),但在过去5年里,员工认为它是有保障的薪酬,而不是可变薪酬。

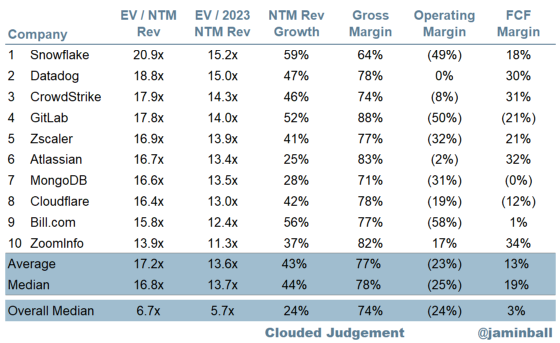

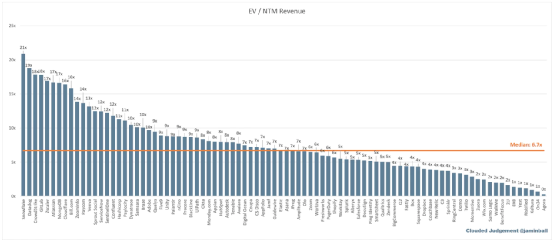

前 10 个 EV/NTM 收入倍数

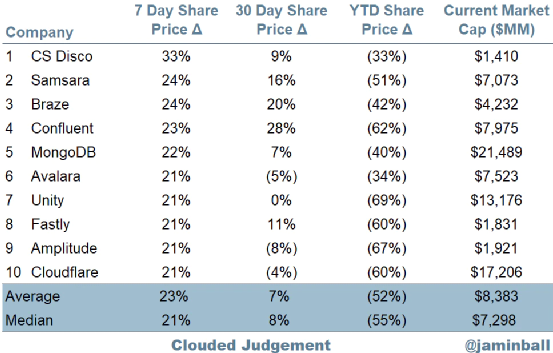

十大每周股价走势

01

倍数更新

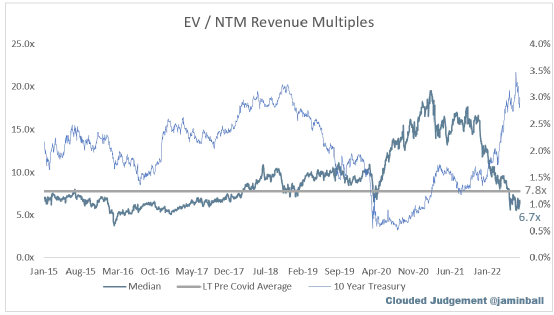

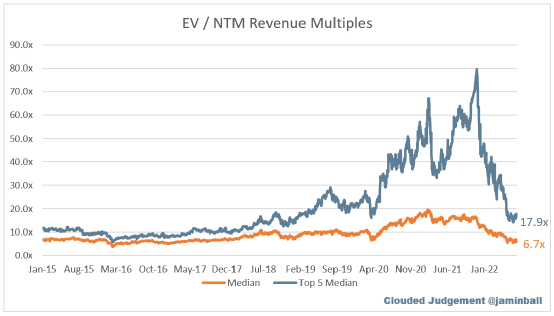

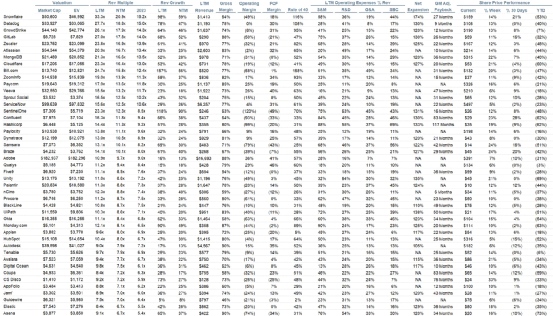

SaaS企业的估值是其收入的倍数——在大多数情况下,这是未来12个月的预期收入。下面的倍数是取企业价值(市值+债务-现金)/NTM收入计算的。

总体统计数据:

总中位数:6.7倍

前5位中位数:17.9倍

十年:3.0%

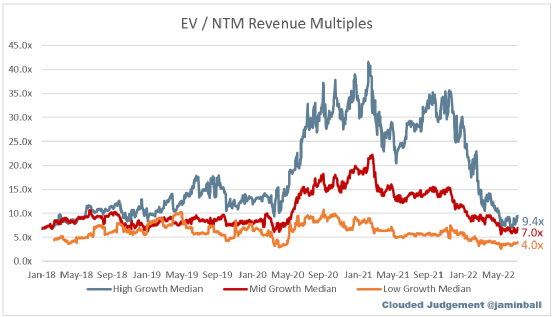

在以下几部分中,我认为高增长> -30%的预期NTM增长,15%-30%的中期增长和低于15%的低增长

高增长中位数:9.4倍

中期增长中位数:7.0倍

低增长中位数:4.0倍

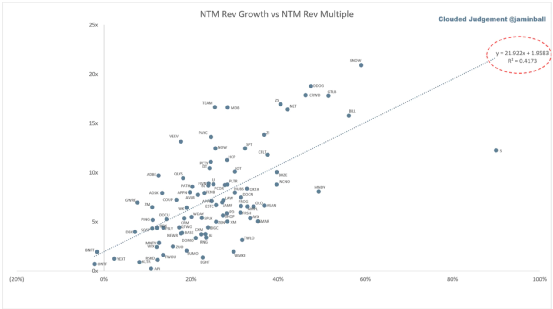

增长与估值倍数的相关性如何?

EV/NTM Rev倍数与NTM Rev增长率的散点图

下图显示了EV/NTM的收入倍数除以NTM的共识增长预期。这张图表的目标是显示每只股票相对于其增长预期的相对便宜/昂贵程度

02

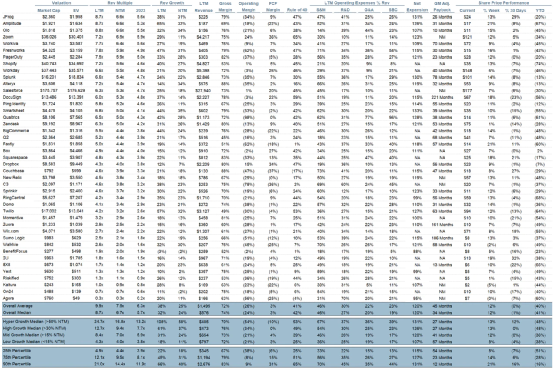

运营指标

03

效益产出

规则40表示LTM增长率+LTM FCF利润率。FCF计算为经营性现金流-资本支出。

GM调整后的回报计算为:(以前的季度销售业绩)/(季度新净ARR x毛利率)x 12。它显示了一个SaaS企业在毛利润基础上需要几个月的时间来偿还其全部负担的CAC。大多数上市公司不会公布净新增ARR,所以我采用一个隐含的ARR指标(季度订阅收入x 4)。净新增ARR就是本季度的ARR减去上一季度的ARR。未披露认购收益的公司被排除在分析之外,并被列为未认购公司。

本文和所提供的信息仅供参考。本文所表达的观点仅为作者提出,不构成出售要约、建议购买、或征求购买要约、任何证券,也不构成对任何投资产品或服务的建议。虽然本文件中所包含的某些信息已从据信可靠的来源获得,但作者或其任何雇主或其关联公司均未独立核实该信息,因此不能保证其准确性和完整性。因此,不得对该信息的公平性、准确性、及时性或完整性作出任何明示或暗示的陈述或保证。作者和所有雇主及其关联人员对此信息不承担任何责任,也没有义务在未来更新其中包含的信息或分析。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~