点击蓝字

关注我们

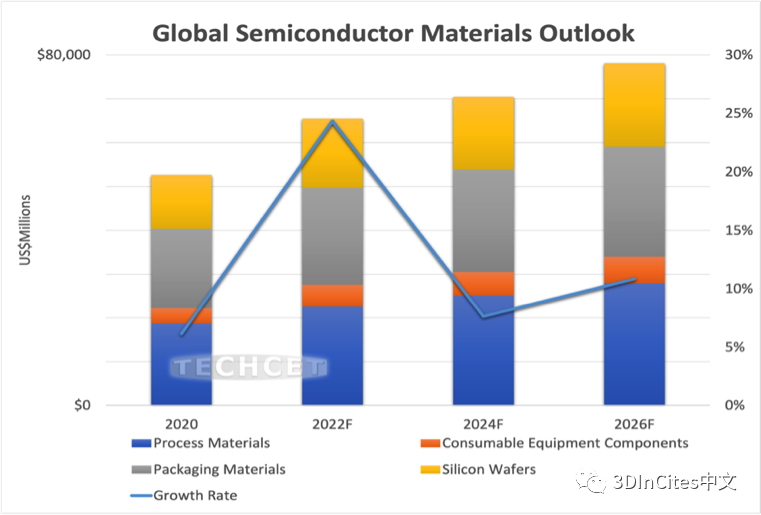

近日,据电子材料咨询公司TECHCET预测,2022年半导体制造材料营收将超过650亿美元,比2021高出8%。TECHCET总裁兼首席执行官Lita Shon Roy表示:“2022年上半年,半导体需求保持强劲,材料的平均售价呈上升趋势。”由于预计市场增长状况将放缓,目前预计2023年半导体材料市场增长将略高于2%,然后在2024年将进一步改善。如下图所示,根据最新的TECHCET《关键材料报告》™,Lita Shon Roy 表示:“这与需求和库存量的周期保持一致。”

虽然2022年的需求仍然强劲,但一些问题正在影响着材料的供应和定价。俄罗斯/乌克兰地区是石油和天然气供应链的重要组成部分,能源、特种气体和氦气依赖于该供应链。除了用于半导体制造的氖和碳氟生产外,该地区预计2022年将在氦供应方面发挥重要作用。由于这一地区的动荡,加上对俄罗斯的相关经济制裁,这些和其他关键气体的供应受到了限制,使全球供应链紧张。此外,能源成本的急剧上升,也导致全球材料生产成本上升。

在目前的商业环境中,能源、物流和材料的附加费用使许多材料领域的成本不断增加。对于硅晶圆,由于2022年到2023年没有新的绿地生产,因此当前生产受到限制,供应也受到限制。因此,晶圆的价格正在上涨。

对于其他材料领域,从稀有气体到溅射靶材,除了能源和物流价格增长外,由于原材料价格上涨,成本和价格也在上涨。所有这些都因供需失衡而进一步加剧。因此,材料的供应正成为半导体单元增长的限制因素。

尽管2022年剩余时间半导体需求仍将保持强劲。然而,TECHCET认为上述趋势加剧了通货膨胀,对另一次衰退出现的担忧现在看来也越来越有可能发生。这是否会导致需求暂时下降或长期衰退,以及对于整体芯片需求的影响尚不清楚。

美国《芯片法案》将是美国半导体市场游戏规则的改变者。一旦国会批准该法案,《芯片法案》将提振市场,从而实现进一步增长。然而,问题仍然存在,‘《芯片法案》中是否会有针对材料生产和研发的附加条款?’这将在很大程度上取决于美国决策者以及他们是否了解哪些是加强美国在半导体技术和制造领域的地位所需要和不需要的。

目前,越来越多的材料公司正在相继与美国决策者沟通《芯片法案》对美国材料生产商资助的重要性。他们表达的关键信息是,在美国建造半导体气体和化学品工厂的成本过高。这些材料具有高度专业化,生产成本高于工业气体和化学品。关键是体积需求比工业应用低10倍到100倍以上。因此,投资美国半导体材料新化工生产设施的投资回报率太低,以至于许多化工公司无法在没有补贴的情况下建造生产工厂。我们希望通过一些材料供应商的持续努力、TECHCET提交给美国RFI的材料信息以及SEMI关于《芯片法案》所做的工作,美国国会会在《芯片法案》中预留资金,用于建设和扩大美国材料生产。

✦✦

微信号 : 3DInCites中文