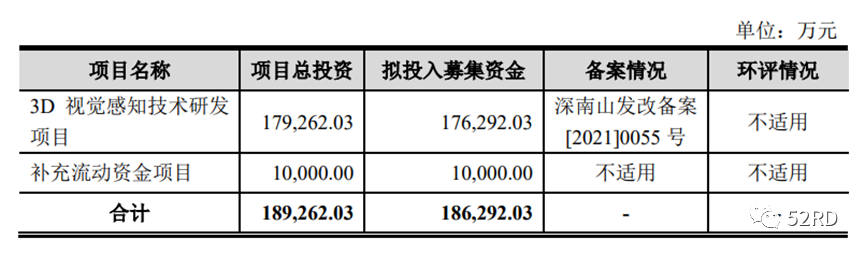

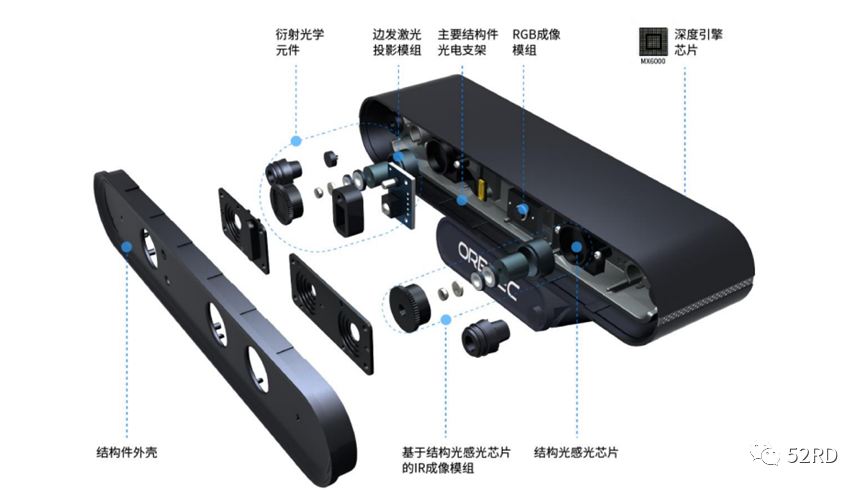

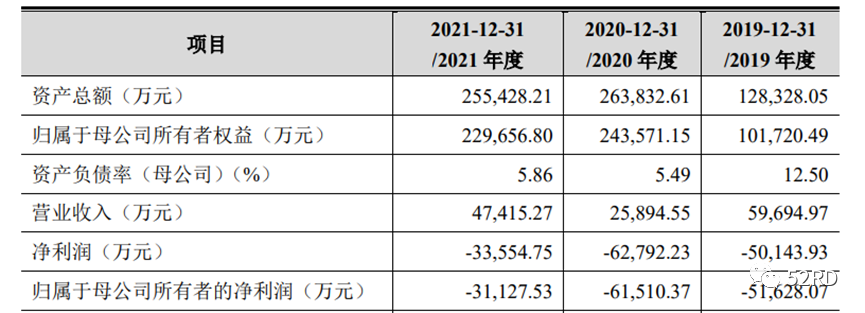

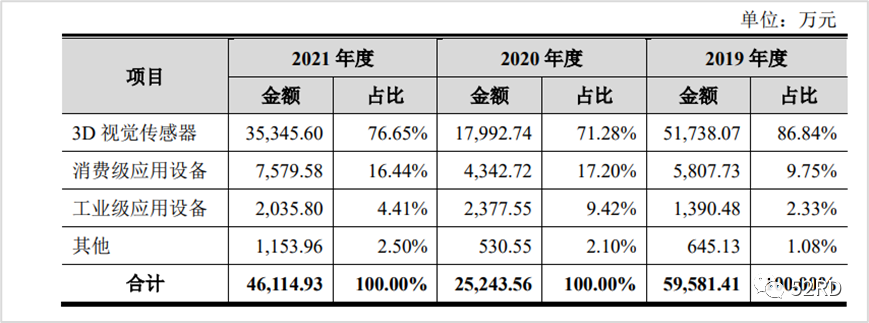

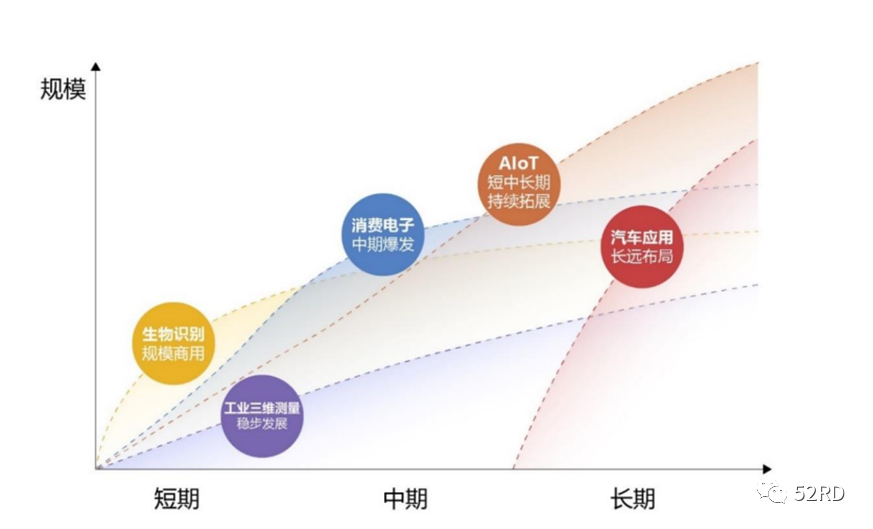

7月7日,3D视觉第一股奥比中光正式在上交所科创板上市,发行价格为30.99元/股。截至7月7日收盘,奥比中光上涨38.85%,报43.03元,总市值172.12亿元。本次发行股票拟募集18.9亿元,用于3D视觉感知技术研发项目与补充流动资金。奥比中光成立于2013年,注册资本为3.6亿元,法定代表人、董事长均为创始人黄源浩,主营业务是 3D 视觉感知产品的设计、研发、生产和销售,可以称作国内3D视觉领域的独角兽企业。2013年到2018年,奥比中光实现了结构光3D视觉传感器产品的研发与上市,其中,2015年边发射(EEL)产品首次上市,2018年垂直发射(VCSEL)产品首次上市。2019年,其在2017年投入研发的主动双目3D视觉传感器产品上市,应用于机器人避障、三维扫描等领域2020年,奥比中光发布了首款iTOF 3D视觉传感器产品,为手机后置提供AR、自动对焦等功能,与此同时,其自研的iTOF感光芯片进入量产状态。如今,其在2019年投入研发的dToF与Lidar产品仍在等待上市之中,据介绍,在奥比中光目前的产品中,累计营收超过1000万元的应用场景包括生物识别领域的线下刷脸支付和智能门锁场景;AIoT领域的空间扫描场景、服务机器人场景、智能交通场景;消费电子领域的智能手机场景,以及工业三维测量领域。从2019年到2021年的财务数据来看,奥比中光已经连续三年呈现亏损状态,三年的营收依次为6.0亿元、2.6亿元、4.7亿元;净亏损依次为5.0亿元、6.3亿元、3.4亿元。奥比中光在风险提示中,提到了在2D成像到3D视觉感知技术跃迁的趋势下,下游应用的渗透决定了行业成长空间,需要全新的市场培育。或许,这种连年亏损状态与一些造车新势力的财务情况有些异曲同工之处。因为,在上述三年期间,奥比中光的研发投入占营收的比例分别为62.06%、110.28%、81.73%,十分可观。2017年以来,随着3D视觉感知技术的发展及下游应用龙头企业的引领,3D视觉感知技术在消费领域的生物识别、空间扫描、机器人等产业化应用开始发展,市场空间才得以拓展开来,但目前在消费领域的应用发展仍处于初步渗透阶段。数据显示,奥比中光的产品收入主要分布在3D视觉传感器、消费级应用设备、工业级应用设备等领域,其中以3D视觉传感器为最主要的产品。在2019年到2021年,奥比中光对蚂蚁集团的销售收入占比分别为14.23%、3.64%、26.64%,对阿里集团的销售收入占比分别为 6.77%、18.52%和 2.81%,均应用于生物识别领域;对 OPPO的销售收入占比分别为 7.17%、1.15%和 0.19%,主要提供基于结构光技术产品,应用于旗舰手机FindX前置3D视觉传感器,不过,该款手机已于 2019 年 6 月停产。自2020年起,奥比中光开始为魅族17Pro 提供技术支持,并于2021年为魅族18Pro提供了基于 iToF 技术的后置3D视觉传感器,2020 年和2021年对魅族科技销售收入占比分别为 0.11%和 1.95%。从当下的情况来看, 3D视觉感知技术外在智能手机领域还有很长的路要走。目前,奥比中光已经根据不同应用领域商业化成熟度等特点,结合自身资源条件,形成了“短期、中期和长期”的梯度业务发展方向。其中,生物识别和工业三维测量是其现有的布局较成熟的主营业务,生物识别的规模已经扩展开来,工业三维测量预计会稳定发展;消费电子属于中期业务,目前已有研发投入,当下还没有迎来幅度较大的增长;AIoT属于持续布局领域,预计会迎来稳定增长,规模不断突破;在汽车应用领域,奥比中光目前还没有相关投入,但已将其列入了是长远布局的行列之中,且预测其会迎来快速增长。有人说,第四次视觉革命到来之时,3D视觉技术将站上风口,在万物时代为智能终端打造机器之眼,彼时相关产业将由此受益。不知,奥比中光何时会迎来扭亏为盈的机会。— END —

吉利的手机规划:开始自研芯片,将推出高端手机新品牌

小米自动驾驶测试照曝光

Counterpoint:台积电占据 Q1 智能手机 AP / SoC 和基带出货量 70% 份额

上汽通用五菱:首款全球新能源车型五菱 Air ev 落户印度

三星电子第二季度销售额 77 万亿韩元,同比增长 21%

微软被英国盯上,Xbox 近 690 亿美元收购动视暴雪遭反垄断调查