作者 | 华尔街大事件

特斯拉股价上个交易日收涨2.55%,报699.2美元,市值为7246.44亿美元,成交额为190.65亿美元。

马斯克:杂志的封面总是有新的东西,文章几乎是自己写的。

马斯克:Sock技术是如此的先进,以至于你现在几乎可以得到任何Sock形式的东西!

【交付量不及预期,小摩继续看空特斯拉,有投行力挺下半年反弹】

第二季度交付量出炉后,市场对特斯拉的看空情绪空前高涨。当地时间7月5日,美国消费者新闻与商业频道(CNBC)报道称,一直唱空特斯拉的摩根大通将特斯拉目标价从395美元下调至385美元。摩根大通认为,美国得州和德国柏林新工厂影响了特斯拉的产能和财务表现。7月5日美股收盘,特斯拉涨2.55%,报699.2美元/股。今年以来,特斯拉股价区间跌幅已达到33.84%,股价距最高点跌去超500美元。按照摩根大通的目标价,特斯拉股价还要下跌45%。

【不按规定支付遣散费 特斯拉被裁员工提交紧急动议】据报道,两名被解雇的特斯拉(TSLA.US)员工周二向法院提交了一份紧急动议,要求阻止这家电动汽车制造商以远低于法律要求的遣散费达成离职协议。

该动议指出:“失业的员工通常希望获得尽可能多的额外薪酬,由于特斯拉违反了WARN,他们有权获得更多薪酬。但特斯拉却希望以极低的价格支付他们的索赔。”

据了解,提出紧急动议的员工是特斯拉内华达州斯帕克斯超级工厂在今年5月和6月解雇的500多名员工的其中两员。这两名员工曾在6月提起诉讼,称特斯拉“大规模裁员”的决定违反了联邦法律,因为该公司没有提前通知裁员。

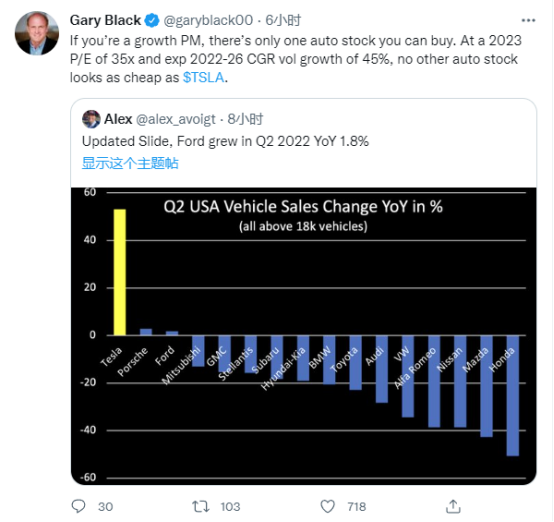

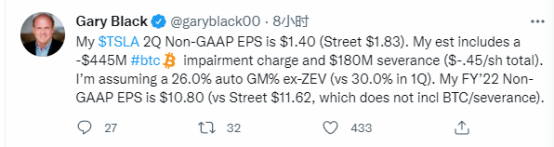

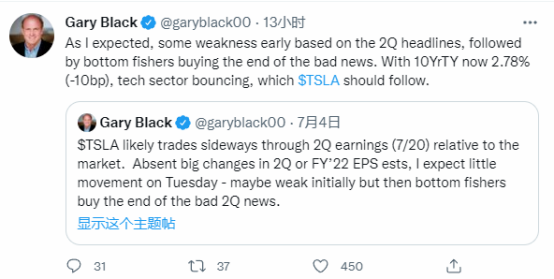

Gary Black:如果你是一个成长型投资者,你只能买一只汽车股票。2023年的市盈率为35倍,2022-26年的CGR增长率为45%,没有其他汽车股看起来像TSLA这样便宜。Gary Black:我的$TSLA第二季度非美国通用会计准则EPS为1.40美元(街道1.83美元)。我的估计包括-4.45亿美元的#btc减值费用和1.8亿美元的遣散费(总计-.45美元/股)。我假设除ZEV之外的汽车GM%为26.0%(而第一季度为30.0%)。我的22财年非美国通用会计准则EPS为10.80美元(与街道11.62美元相比,这不包括BTC/遣散费)。Gary Black:正如我所预料的那样,基于第二季度的头条新闻,早些时候出现了一些疲软,随后抄底者在坏消息结束后买入。10YrTY现在是2.78%(-10bp),科技板块反弹,$TSLA应该跟随。Gary Black:$TSLA第二季度EPS、22财年EPS和23财年EPS指数自上周五以来均下跌<1%。22财年和23财年的EPS分别比去年同期增长28%和32%。

Gary Black:TSLA美元-0.3%,至盘前680美元。由于全球经济衰退的担忧蔓延,股票走低(SPX -0.4%,NDX -0.4%)。10yrTY+2.8bp至2.908%,欧元对美元创20年新低。TSLA在第二季度交付了254.7万辆电动汽车,符合预期,因此反应很小。TSLA第二季度和22财年的EPS预期小幅下降。

BofA分析师John Murphy指出,特斯拉宣布第二季度交付量为254,695辆,低于第一季度的310,048辆,也低于公司编制的266,795辆的共识预期。墨菲说,虽然特斯拉是 "电动车市场的开拓者",但竞争环境正在升温,该公司是否会在长期内占据主导地位仍不清楚,他维持对特斯拉股票的中性评级和925美元的目标价。

奥本海默公司分析师Colin Rusch表示,在首席执行官Elon Musk公开讨论供应链和斜坡逆风对现金流的压力后,特斯拉第二季度的交付/生产基本符合调整后的街道预期,他预计投资者将关注生产运行率和定价动态,在正常的运营条件下,短期内是收入和毛利率的关键驱动因素。

该分析师预计,预计不利因素将在第四季度基本得到解决,但在此期间出现一些利润率压力也不足为奇。考虑到特斯拉潜在的盈利杠杆、技术领导地位和最近的股票抛售,Rusch对该股的评级为 "跑赢大盘",并仍然看好该股。【Wedbush认为,在特斯拉的 "丑陋 "交付数字之后,重点关注2H轨迹】 Wedbush分析师Daniel Ives指出,周末,特斯拉公布了其备受期待的第二季度交付/生产情况,显然,中国在4月/5月的零COVID停产是众所周知的主要逆风。该季度的交付量为25.5万辆,与街头传言的数字一致,因为他估计中国在该季度关闭了两个月,大约有7万辆被抹去了。

分析师认为,虽然6月份的交付数字 "很难看,没有什么可写的",但街道将关注今年下半年的发展轨迹和整体需求状况的稳定。艾维斯对该股的评级为 "跑赢大盘",目标价为1,000美元。

【德意志银行表示,特斯拉第二季度的交付量是 "可敬的"】

德意志银行分析师Emmanuel Rosner认为特斯拉第二季度的交付量是 "可敬的",他说在上海COVID封锁的影响下,25.47万辆的交付量比第一季度的31万辆有所下降,但与正在进行的25.67万辆的共识大致相符。他将第二季度的收入预测从155亿美元上调至161亿美元,毛利率上调80个基点至26.8%,导致每股收益预计为1.87美元,而之前为1.66美元。然而,罗斯纳在一份研究报告中告诉投资者,比特币减值费用可能会给特斯拉的GAAP收益带来下行风险。

【摩根大通将特斯拉目标价从395美元降至385美元】

摩根大通分析师Ryan Brinkman将该公司对特斯拉的目标价从395美元降至385美元,并保持对该股的减持评级。该分析师降低了第二季度和2022年的盈利预期,此前特斯拉周末报告的季度交付量为254,695辆,"大幅低于 "第一季度的310,000辆和布林克曼在4月份第一季度盈利时预测的315,000辆。

布林克曼在一份研究报告中告诉投资者,由于特斯拉无法控制的因素导致上海的产量下降,这可能是导致本季度交付量不足的最大原因,尽管可能有理由相信产量和特斯拉的财务业绩也可能受到其在奥斯汀和柏林的新工厂的 "公司特定执行问题 "影响。他将2022年的每股收益预期从11.50美元降至10.80美元。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

公有云市场迈入深水区,冷静的亚马逊云还坐得住吗?

历史上“剧痛”之后美股如何破局?分析师:这两点重点关注

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~