作者 | Valuentum

编译 | 华尔街大事件

摘要:与消费者相关的企业面临着巨大的成本压力,但其中一些成本压力是运费和物流费用,这可能会落入联邦快递和竞争对手 UPS 的手中。

联邦快递发布的2023 财年每股摊薄收益指引在 22.45 美元至 24.45 美元之间,在 6 月 24 日发布时高于当时的普遍预期。联邦快递在其业务中有多种定价机制。该公司可以提高标价,实施临时附加费,并能够通过每周调整的指数化燃油附加费转嫁不断上涨的燃油成本。我们对联邦快递的公允价值估计为每股 295 美元,远高于股票交易价格(约 240 美元)。在撰写本文时,股票收益率约为 1.9%。

许多必需消费品实体在提高价格的同时,并没有以足够快的速度提高价格以推动营业收入和底线扩张。非必需消费品公司在大中华区可能面临更高的货运和物流成本以及疲软的业绩,正如耐克 ( NKE ) 最近报告的季度所暴露的那样,该季度库存增长了 23%。

关于消费者健康的标志性信号可能是7 月 12 日至 13 日即将到来的亚马逊 Prime 会员日,但根据我们在过去财报季监测的许多报告,消费者可能愿意花费更多地帮助企业收入,但企业很难将价格上涨用于营业收入和每股收益的扩张。

几周前,当沃尔玛 ( WMT ) 和塔吉特 ( TGT ) 令人失望时,我们可能有点否认标普 500 指数盈利增长的压力可能会成为现实,但耐克于 6 月 27 日发布的报告几乎敲定了交易的可能性。

美国的经济衰退是实质性的。当我们查看沃尔玛和塔吉特时,情况相似。

收入增长随之而来,但综合毛利率面临压力,营业收入下滑。沃尔玛的全年每股收益现在预计将下降约 1%,因为该公司的收入增长不足以使收益朝着正确的方向发展。

对于 Target 而言,该公司最初将其第二季度的营业利润率预测为 5.3%,远低于当时的普遍预期,原因是货运和运输成本上升以及减少库存措施对毛利率造成压力。然而,仅仅几周后,Target减少了第二季度的营业利润率目标再次降至仅 2%,因为它被迫通过积极的降价来解决过剩的库存。

这一切对联邦快递公司(纽约证券交易所代码:FDX)的发展轨迹意味着什么?

显然,与消费者相关的企业,无论是必需消费品还是非必需品,都面临着巨大的成本压力。然而,其中一些成本压力是运费和物流成本,这可能会落入联邦快递和竞争对手 UPS(UPS)。

例如,对于 2023 财年(截至 2023 年 5 月),联邦快递发布的每股摊薄收益指引在 22.45 美元至 24.45 美元之间,在 6 月 24 日发布时高于当时普遍预期的 22.40 美元。

由于“燃料的有利净影响”,联邦快递能够提高其 2022 财年第四季度的营业收入,但它确实指出,由于经济增长放缓和供应链中断,它的出货需求下降。

我们认为联邦快递比许多零售商更能转移成本。出于这个原因,我们认为如果美国进入衰退,它会更好地支撑。竞争对手 UPS 也是如此,该公司于 4 月 26 日公布了2022 年第一季度的业绩。

在 UPS 第一季度,综合收入比去年同期增长 6.4%,而综合营业利润增长 17.6%(12.1%调整基础)。我们认为,联邦快递和 UPS 等能够以燃油成本增加的形式将价格上涨转嫁给运输类股的运输股比更广泛的零售商环境要好得多,后者在应对更高投入的情况下可能面临持续的盈利压力成本和更大的库存余额。

我们对 FedEx 的估值为每股 295 美元,远高于目前的股价(约 240 美元),虽然该公司无法免受衰退特征的影响,但其灵活的定价附加费意味着它比大多数标准普尔 500 指数实体能够更好地应对成本逆境,在我们看来。目前联邦快递的股票收益率约为 1.9%,虽然该公司的股息缓冲比率可能会更高,但我们对股息实力和股息增长潜力都给予了很高的评价。

01

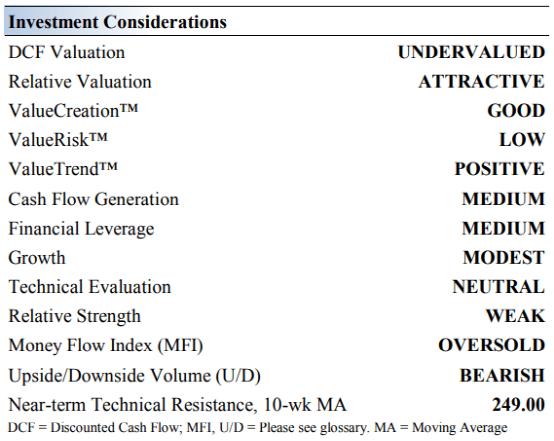

联邦快递的主要投资考虑

FedEx 为全球客户和企业提供广泛的运输、电子商务和商业服务组合。电子商务的普及支持了其增长前景。联邦快递在多个部门运营,包括:联邦快递、联邦快递地面、联邦快递货运和联邦快递服务。它成立于 1971 年,总部位于孟菲斯。

FedEx 收购 TNT Express 使其能够进入 TNT 的欧洲分销网络。整合成本高于预期,但有望实现重大的税前协同效应,这将有助于推动营业利润的增加。

FedEx 的运营是资本密集型的,其特点是对飞机、车辆、技术、设施和设备进行大量投资。资本支出一般占销售额的 7%-9%。尽管联邦快递是一个巨大的运营现金流产生者,但其自由现金流表现相当不稳定,而且该公司的净债务负担很大。

联邦快递在其业务中有多种定价机制。该公司可以提高标价,实施临时附加费,并能够通过每周调整的指数化燃油附加费转嫁不断上涨的燃油成本。以下是有关联邦快递有效定价以增加其 10-K收益的能力的更多信息:

在法律和合同允许的情况下,FedEx Express 对美国国内和美国出境货物以及来自国际的货物收取指数燃油附加费。FedEx Express 燃油附加费每周调整一次。燃油附加费基于评估前两周的每周燃油价格。一些 FedEx Express 国际燃油附加费包含大约六到八周的时间延迟。

如上所述,联邦快递的前景受到其令人印象深刻的定价实力的支持,未来的价格上涨应该是可以预期的。然而,联邦快递也在应对主要的通胀压力,着眼于劳动力和燃料费用的上涨。

最近的价格上涨需要一段时间才能完全反映在其财务状况中,但我们认为这更像是一种滞后机制,而不是任何会永久影响营业收入和收益的机制。

近年来,联邦快递的股息大幅增长,我们预计未来还会有更多的股息增长。管理层仍然致力于回报股东。疫情期间,联邦快递的商业模式已被证明是有弹性的,即使面对严重的运营障碍也是如此。在撰写本文时,股票收益率约为 1.9%。

02

联邦快递的经济利润分析

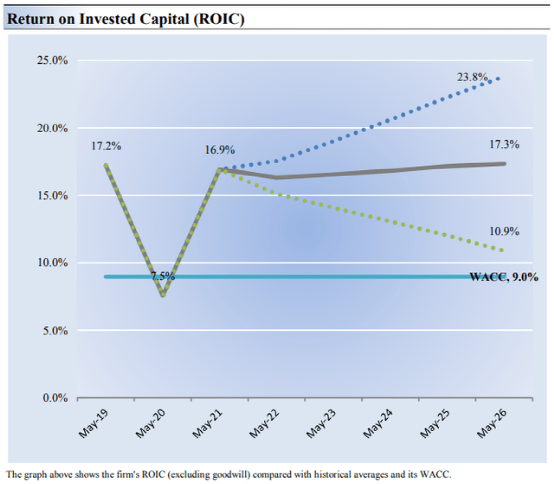

衡量公司为股东创造价值的能力的最佳衡量标准是通过比较其投资资本回报率与其加权平均资本成本来表示。ROIC 和 WACC 之间的差距或差异称为公司的经济利润差。联邦快递的 3 年历史投资资本回报率(不含商誉)为 13.9%,高于其 9% 的资本成本估计值。

因此,我们将 FedEx 的 ValueCreation™ 评级定为 GOOD。在下面的图表中,我们根据衡量背后关键驱动因素的估计波动性显示了未来几年 ROIC 的可能路径。我们认为,灰色实线反映了最可能的结果,并代表了导致我们进行公允价值估计的情景。如果美国进入衰退,联邦快递提价的能力应该有助于支撑业绩。

03

联邦快递的现金流估值分析

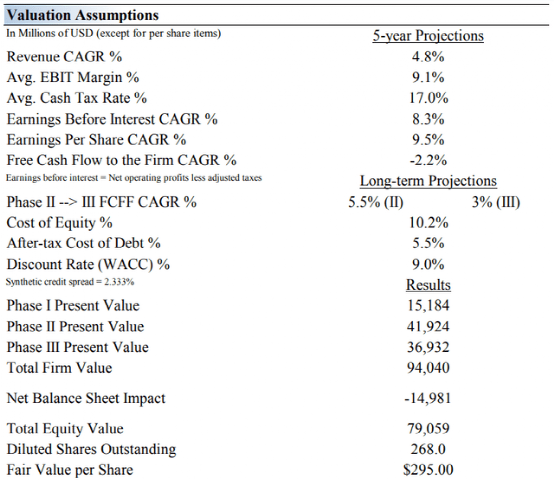

我们认为联邦快递每股价值 295 美元,公允价值范围为 236-354.00 美元。我们公允价值估计的安全边际由公司的低价值风险评级驱动,该评级来自对关键估值驱动因素的历史波动性的评估和对它们的未来评估。

我们的近期运营预测,包括收入和收益,与共识估计或管理指导没有太大差异。我们的模型反映了未来五年 4.8% 的复合年收入增长率,低于公司 8.7% 的 3 年历史复合年增长率。

我们的估值模型反映了 5 年预计平均营业利润率为 9.1%,高于联邦快递过去 3 年的平均水平。在第 5 年之后,我们假设未来 15 年自由现金流将以每年 5.5% 的速度增长,并且永久增长 3%。对于联邦快递,我们使用 9% 的加权平均资本成本来折现未来的自由现金流。

04

联邦快递的安全边际分析

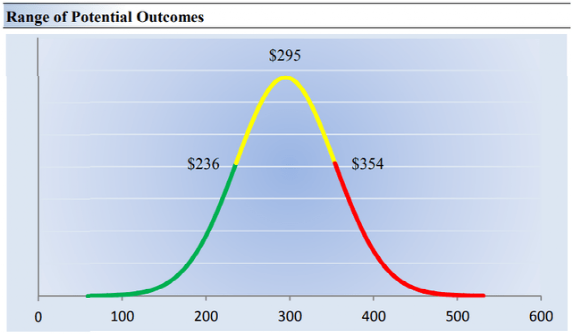

我们的贴现现金流过程根据所有未来自由现金流的现值对每家公司进行估值。尽管我们估计联邦快递的公允价值约为每股 295 美元,但每家公司都有一系列可能的公允价值,这是由关键估值驱动因素(例如未来收入或收益)的不确定性造成的。毕竟,如果可以确定地了解未来,我们就不会看到市场出现太大波动,因为股票将以其已知的公允价值精确交易。

这是将市场视为未来预期的迭代函数的重要方式。随着未来预期的变化,公司的价值和股价也应该变化。股票价格不是固定历史数据的函数,而是以这种方式在企业估值结构中捕捉未来预期。

我们的 ValueRisk 评级设定了我们分配给每只股票的安全边际或公允价值范围。在上图中,我们展示了联邦快递的这个可能的公允价值范围。我们认为该公司低于每股 236 美元(绿线)具有吸引力,但高于每股 354 美元(红线)则相当昂贵。我们认为,沿着黄线下跌的价格(包括我们的公允价值估计)代表了公司的合理估值。

05

结语

FedEx 为全球客户和企业提供广泛的运输、电子商务和商业服务组合。该公司的定价实力支持其前景,电子商务的扩散和不断增长的全球中产阶级也是如此。

联邦快递正在大力投资自动化和路线优化技术,以支持其联邦快递地面部门,同时继续整合其在欧洲的空运业务,这些活动应通过产生有意义的运营效率来支持其长期的财务业绩。我们预计管理层将在未来财政年度推动可观的股息增长。

也就是说,联邦快递的业务需要大量的资本投资(资本支出占收入的比例通常在 7%-9% 范围内),但它通常会产生大量的运营现金流。该公司的目标是通过其定价能力来抵消通胀压力,例如劳动力和燃料费用上涨,尽管价格上涨需要时间才能完全反映在其财务业绩中。

联邦快递的净债务负担相当可观,这对其股息缓冲比率产生了负面影响,尽管该公司通常保持良好的手头总现金头寸来管理其各种近期融资需求。我们认为股票的交易价格低于内在价值,并且喜欢其约 1.9% 的股息收益率。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~