全球经济均出现衰退迹象,下调2022年出货量预期

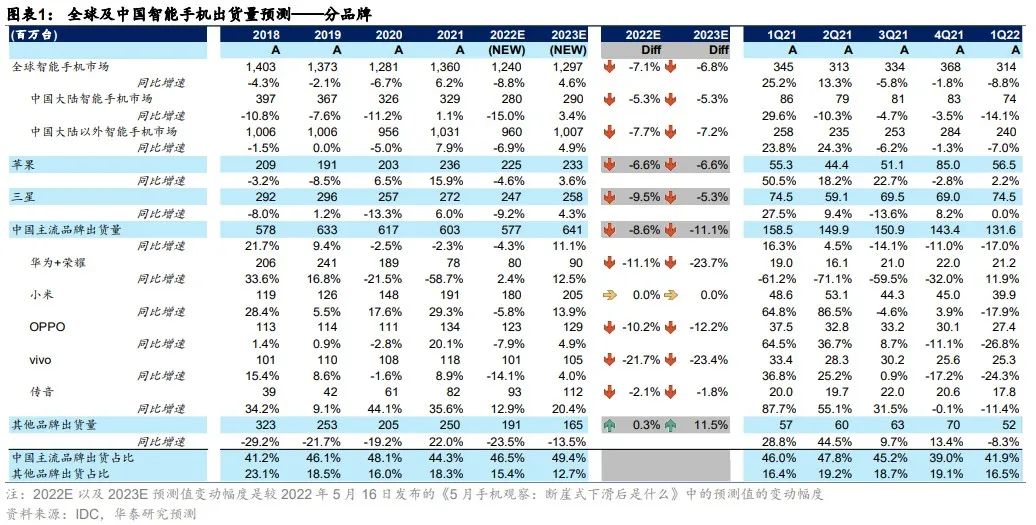

我们下调对2022全球/国内智能机销量预测至12.4亿/2.8亿部,同比降8.8%/15.0%。近期618和全球销售数据显示除苹果、荣耀在降价后仍能保证良性销售外,其他品牌维持疲软态势。5月大陆智能机出货2,056万部,依旧处于16年以来的5月平均水平(3,300万)以下。俄乌冲突导致的通胀、油价上升等因素也给欧洲和北美市场的消费造成不利影响。我们认为产业链和品牌将从Q2疫情导致的供给受限过渡到Q3的需求疲软,部分上游消费电子公司Q3的压力甚至大于Q2。苹果2H22新品或为手机产业链中最大的希望,建议关注苹果新品拉货及经济刺激政策出台的可能。

618中国市场复盘:需求依旧疲软,中低价格机型需求好于高端机

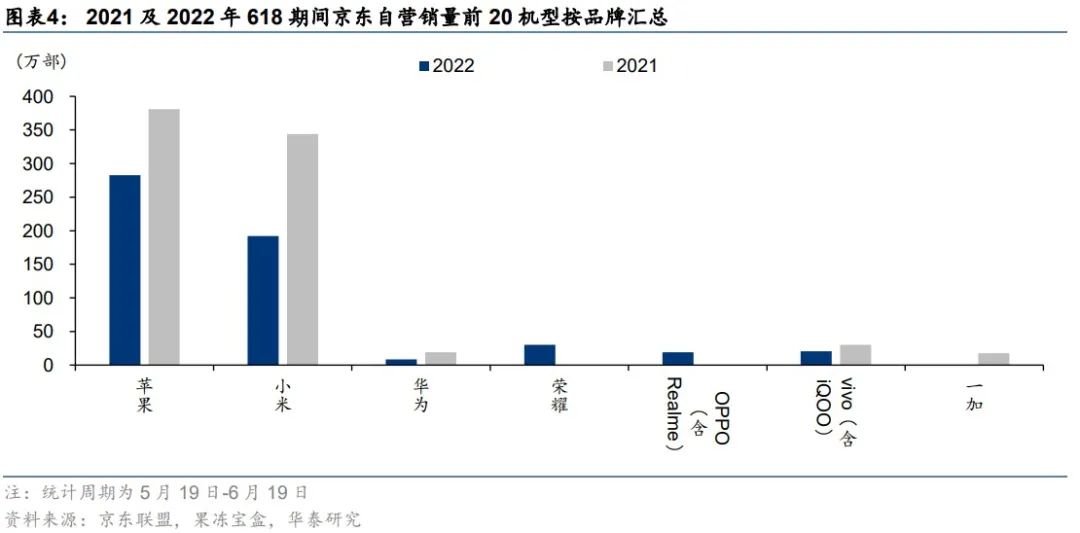

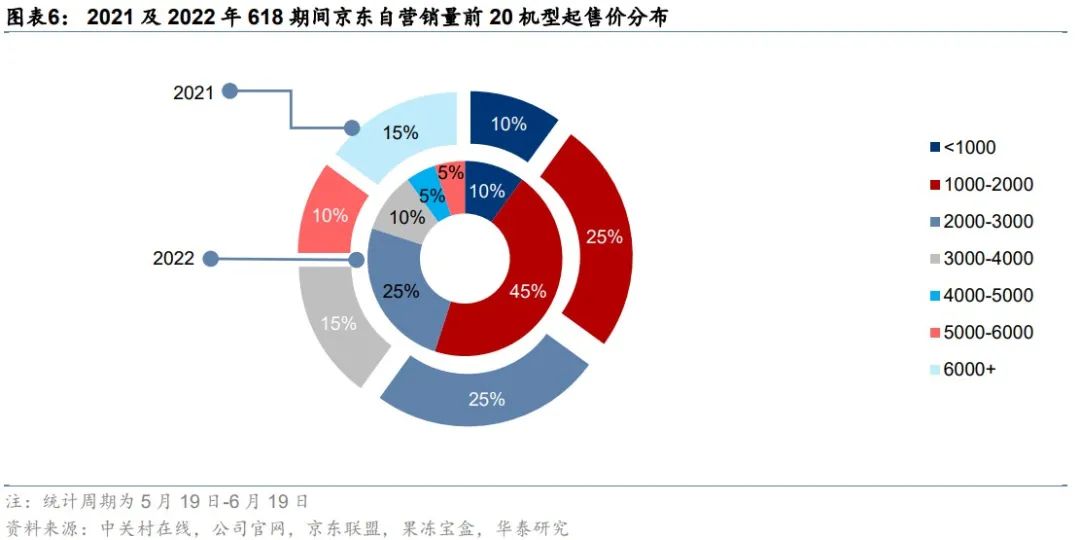

我们对今年618手机品牌销量排名、热销机型进行了复盘,依旧呈现三个趋势:1)手机需求依然疲软: 苹果、小米、华为和vivo(含iQOO)今年618在京东自营平台的销量均分别出现下滑(同比-26%/-44%/-56%/-31%);2)高端机型需求下降,经济机型需求上升:受厂商降价和消费者行为的影响,今年京东自营618销量前20机型中起售价小于2000元的机型占比,大幅提升至55%,而去年同期仅为35%;3)品牌线上销量排名未发生变化:苹果和小米继续保持领先位置,而荣耀较去年复苏明显。但整体来看,618 的销售情况较往年依旧平淡。

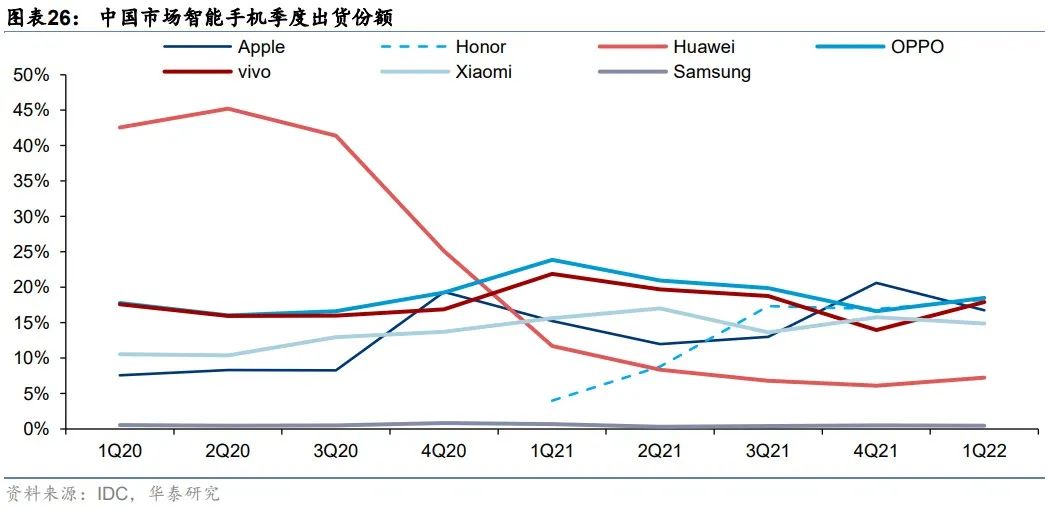

全球市场:Q1全球TOP5仅苹果同比正增长,整体市场下滑进一步扩大

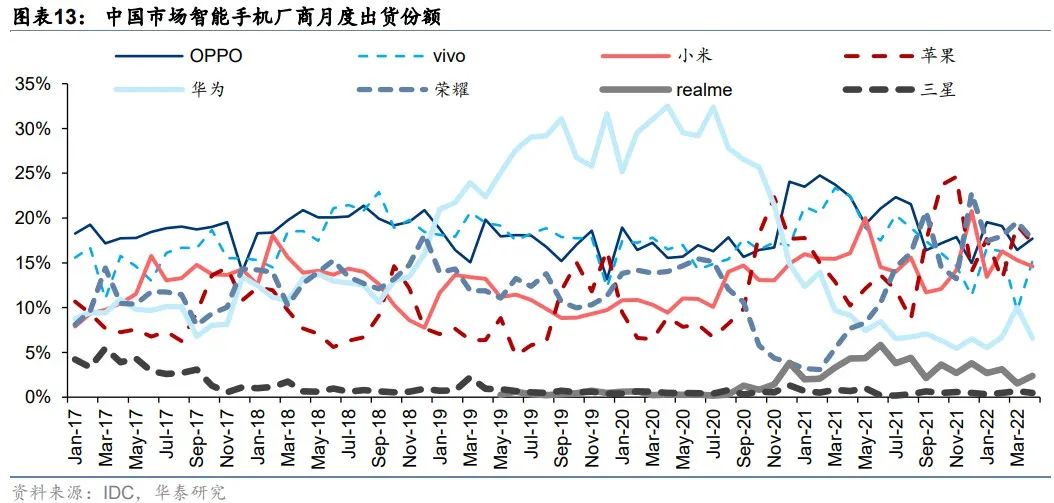

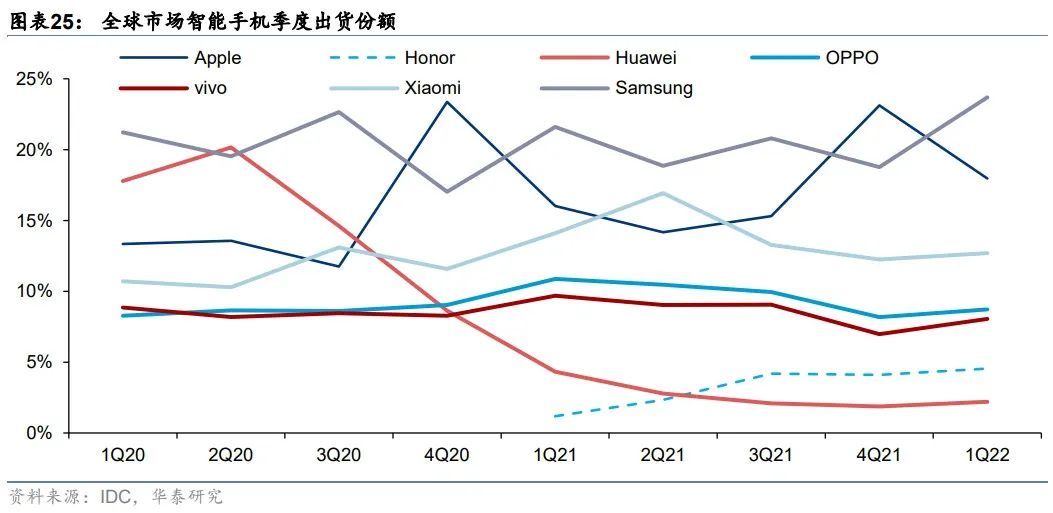

品牌方面,IDC数据显示,4月国内智能手机出货量前五的品牌为OPPO、荣耀、苹果、vivo和小米。其中OPPO出货量311.6万,同比/环比下降47.8%/15.0%,但仍占据国内品牌出货量首位。全球市场,1Q22全球智能手机出货量3.14亿台(同比下降8.8%),下滑趋势进一步扩大。分品牌来看,三星1Q22出货量7,447万台,同比下降0.02%;苹果1Q22出货量5,647万台,同比上升2.2%;小米1Q22出货量3,988万台,同比下降17.9%;OPPO 1Q22出货量2,745万台,同比下降26.8%;vivo 1Q22出货量2,529万台,同比下降24.3%。苹果的表现优于安卓。

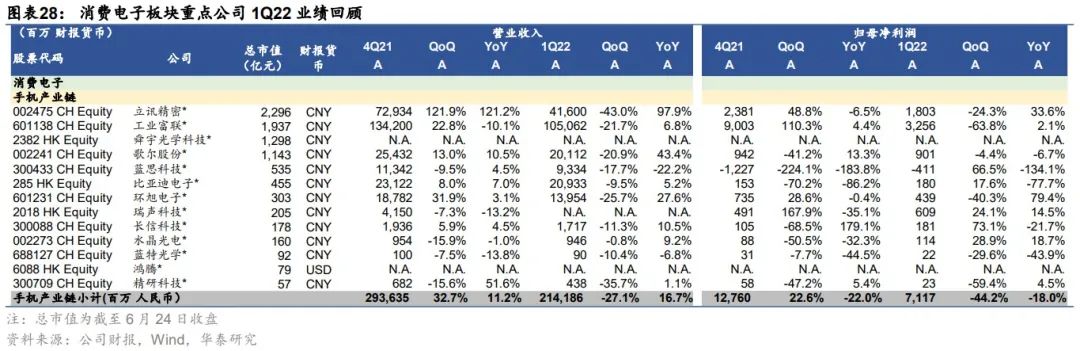

部分公司Q3或比Q2受到更大挑战,全年果链业绩增长可预见性较强

回顾2Q22,手机产业链公司同时面临由疫情封控引发的供给端瓶颈。我们提示注意到一些地区性企业2Q业绩的风险。展望3Q22,随着复工复产有序推进,供给端制约瓶颈已得以有效缓解,但是我们也看到部分手机产业链公司仍然面临终端需求疲软的威胁。从2022全年来看,我们继续看好果链整体景气度表现,业绩增长可预见性将强于安卓产业链。

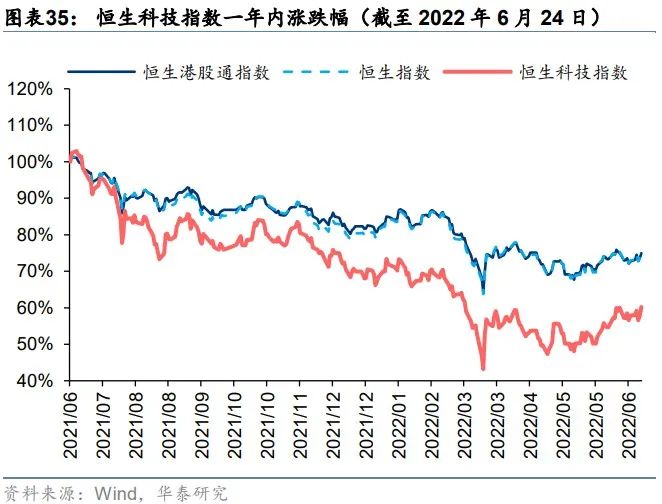

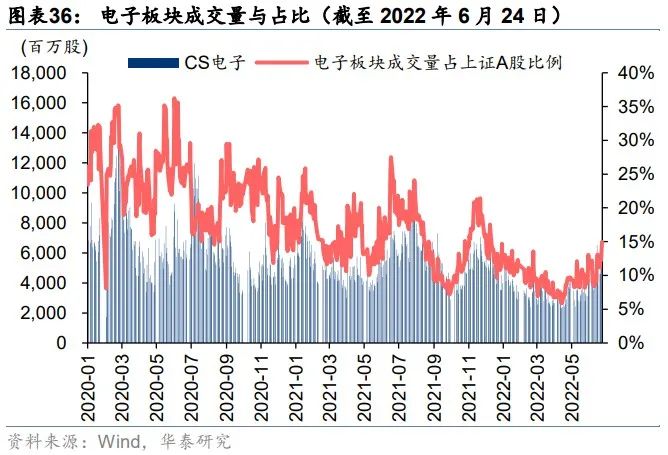

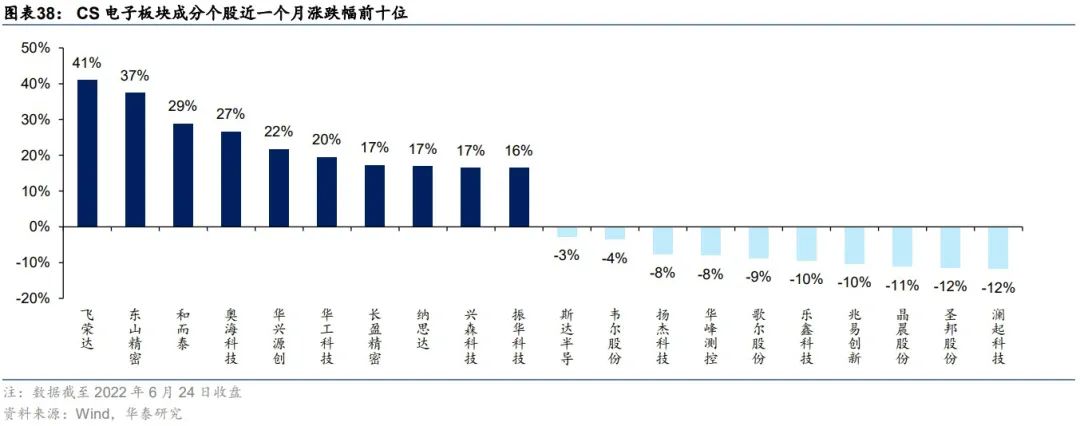

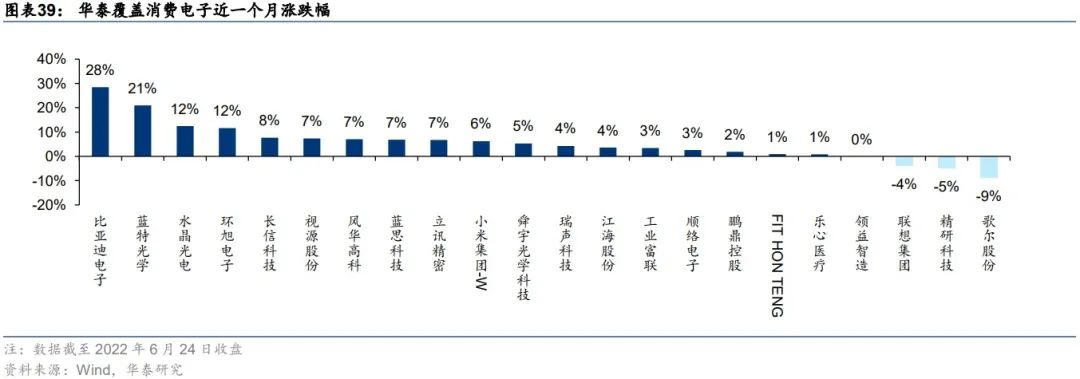

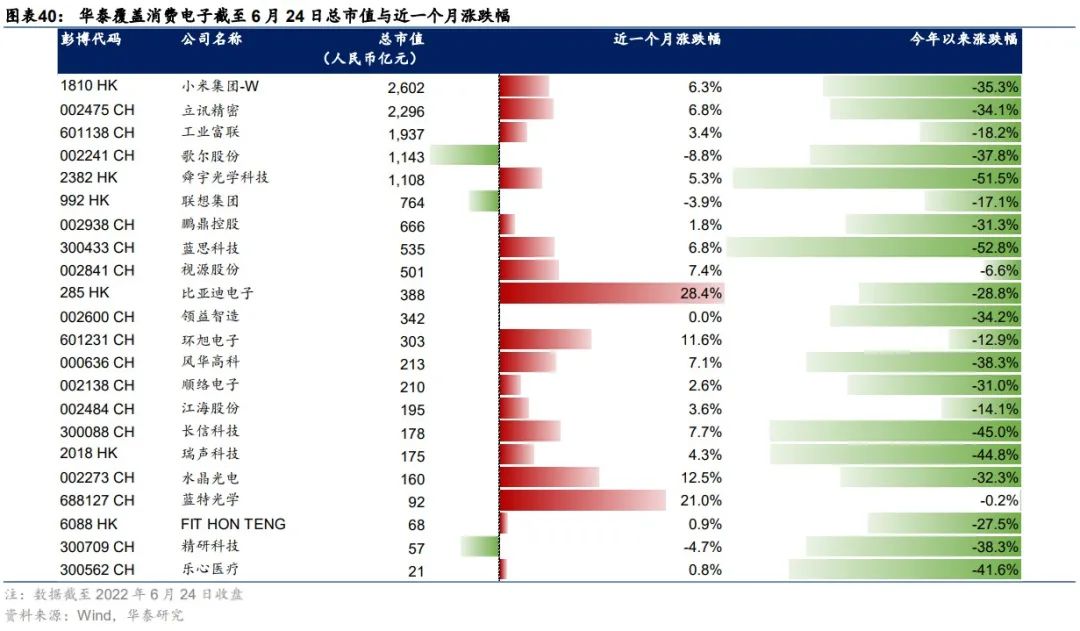

整体行情回顾:手机产业链估值近一个月上涨10.6%

截至6月24日近一个月CS电子上涨7.9%,同期上证指数上涨9.1%。行业整体而言,A/H股手机产业链总市值上涨10.7%;估值上涨10.6%至26.2x(按P/E TTM计算),目前约处于2017年至今16.7%分位(按P/E TTM计算)。个股方面,整个手机产业链个股近一个月表现都比较疲软。受疫情反复以及宏观经济增速放缓的影响,短期内国内手机需求仍将疲软,建议投资者关注苹果下半年新机的拉货和发布情况。

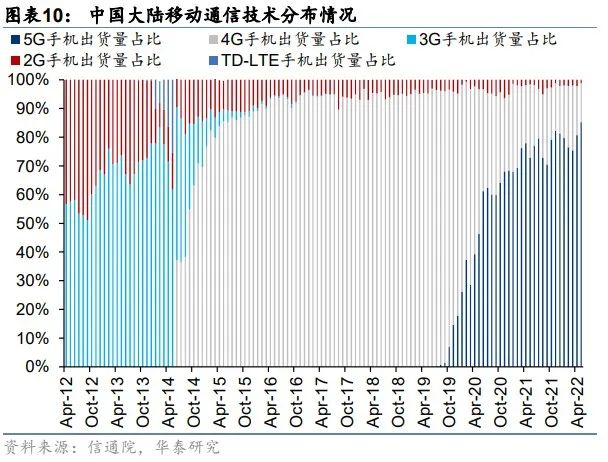

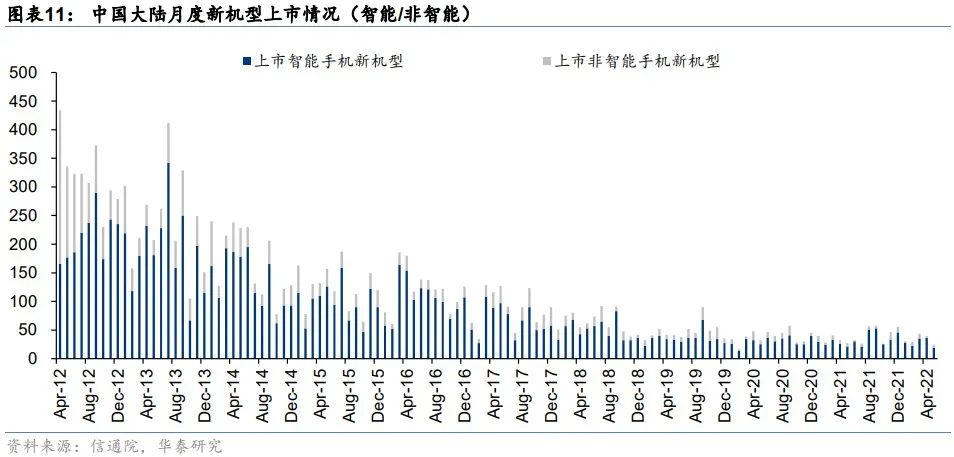

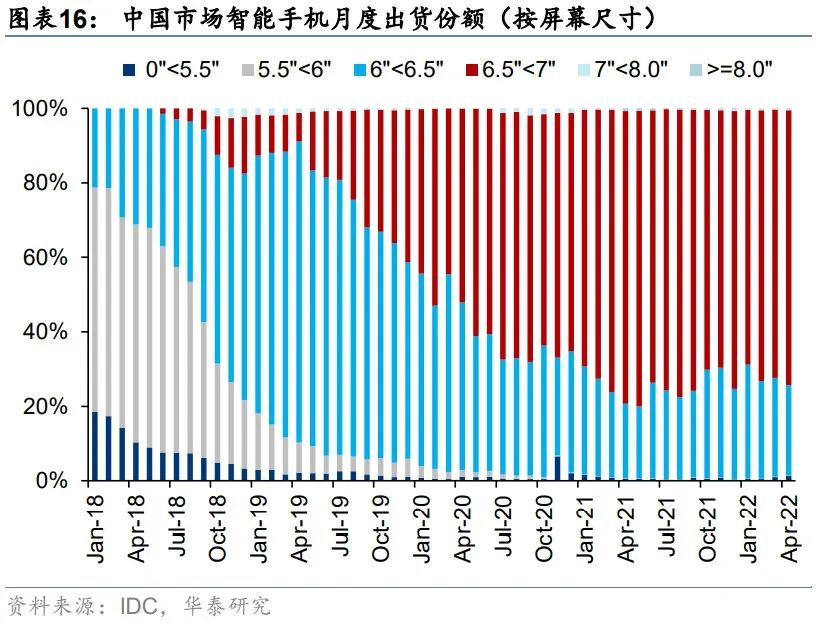

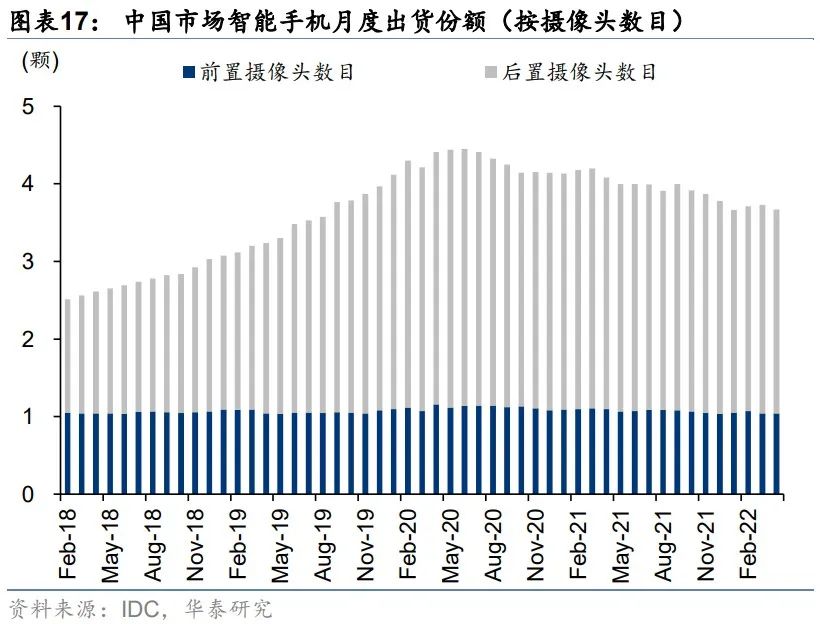

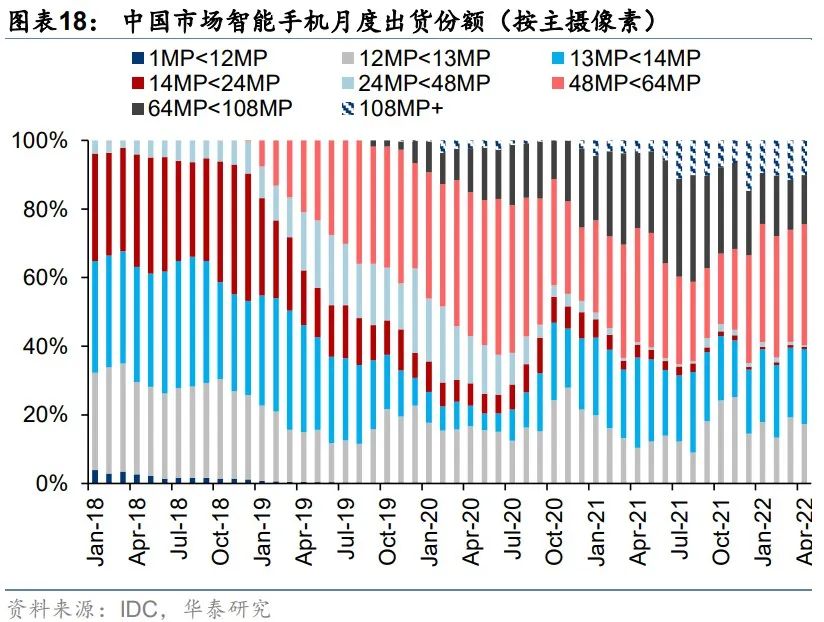

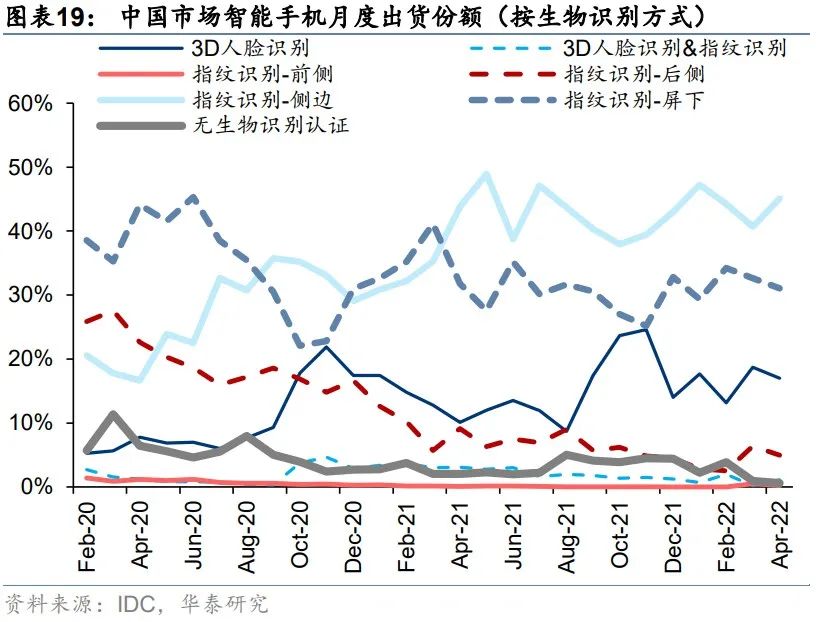

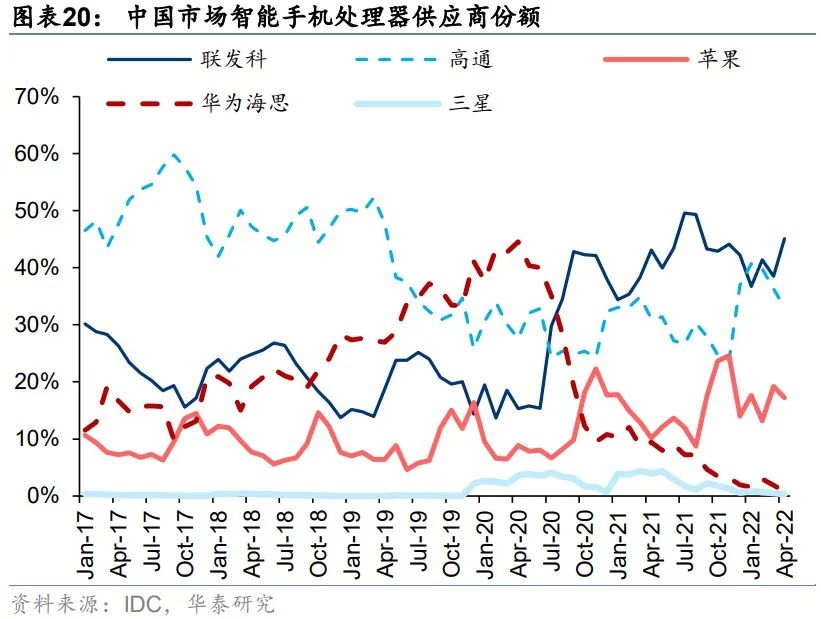

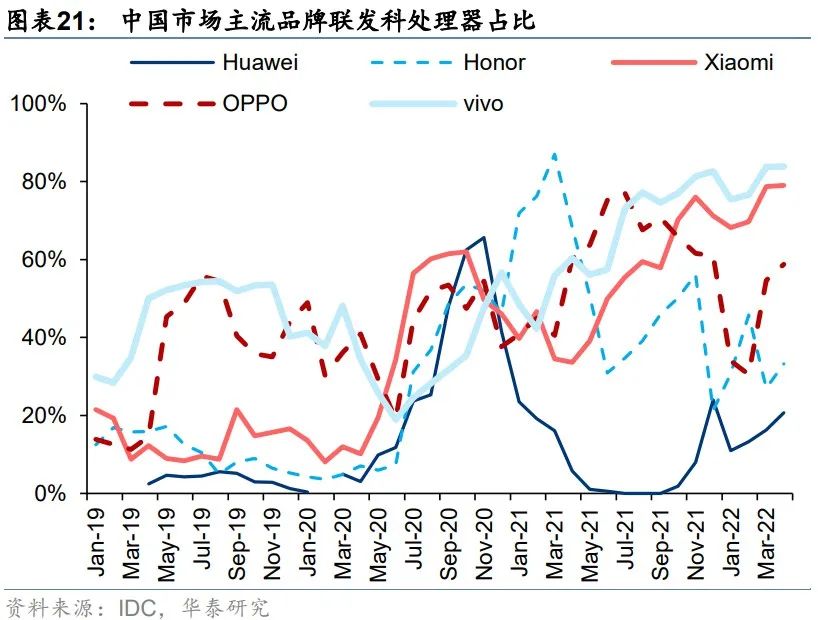

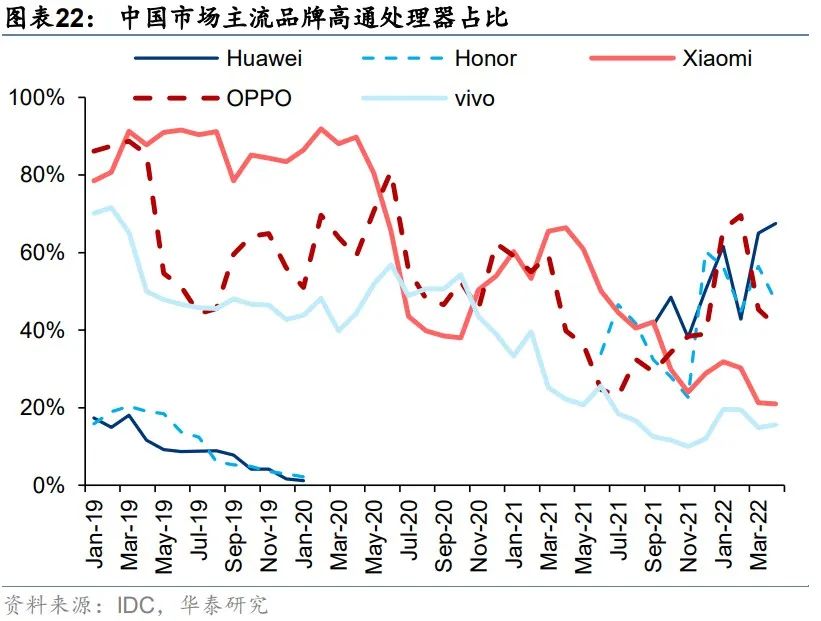

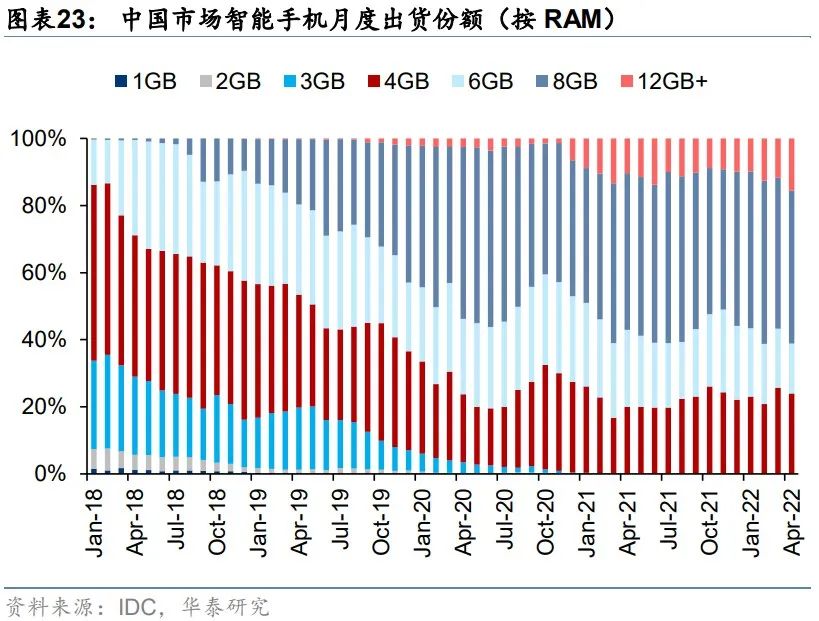

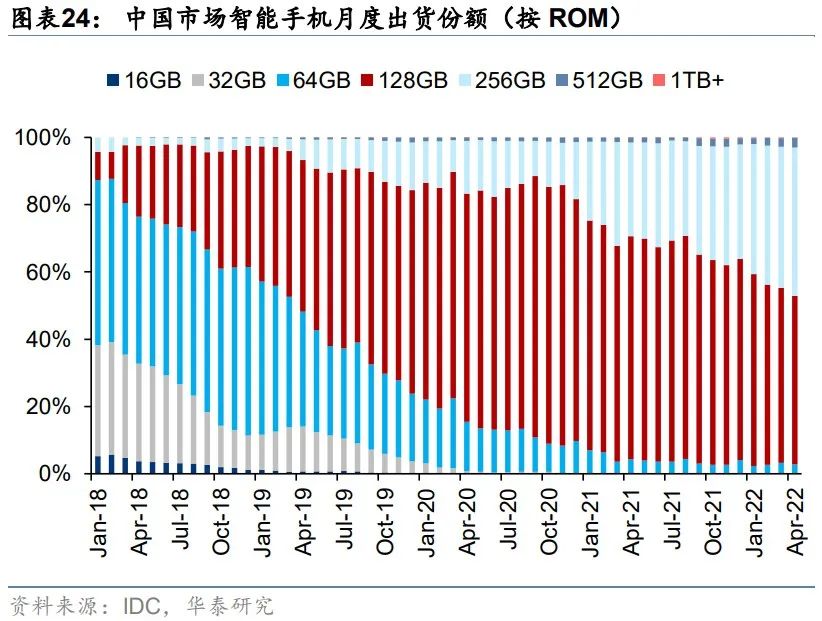

附录:中国大陆手机市场观察