作者 | Steven Cress

编译 | 华尔街大事件

摘要:年初至今,非必需消费品板块下跌了 30%,但逆向投资者依旧可以从当前市场条件的机会中获利。在市场低迷或经济衰退期间进行投资可能会很困难,因为恐惧和不确定性会推动市场走低,投资者面临的风险也会增加。

01

经济衰退恐惧和消费者支出

非必需消费品行业 ( XLY ) 受到重创,年初至今下跌超过 30%。所以你可能想知道我为什么要投资这个行业,尤其是当人们避免在这种高利率环境中挥霍无度的时候,因为商品和服务的成本继续增加?正是因为这个原因。

随着市场崩盘,投资者情绪低落,恐惧将投资者带入动荡的过山车。用沃伦巴菲特的话来说,“当别人贪婪时恐惧,当别人恐惧时贪婪”,这就是为什么我们确定了三个受熊市和波动影响的非必需消费品行业。对于投资组合来说,每一个都是一个可靠的考虑因素,因为它们提供了几种几乎可以抵御衰退的主要产品和/或服务。

随着经济衰退讨论的增加,本文为投资者提供了三种在市场低迷时期可能被证明具有弹性的选择。如果您持有现金,则逆向观点是一种考虑投资的方式,可防止持有现金太久。

正如亿万富翁 Ray Dalio 所说,“现金就是垃圾,股票更垃圾!” 他认为高通胀是当前市场环境下的一种失败方式,他认为驾驭市场的关键是考虑买入的时机。正如我在投资潜在衰退:消费必需股中所写,“这是关于市场的时机,而不是市场时机。”

尽管本文重点关注消费必需品股票,但这三个可自由选择的股票也是如此。专注于资产负债表稳健、管理审慎和整体基本面良好的优质股票,是在预期经济衰退时寻求强劲买入的一种方式。

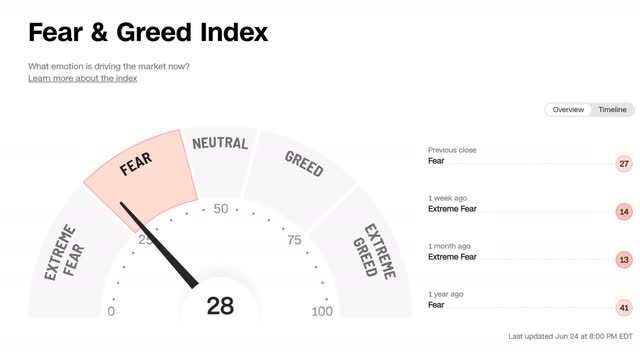

CNN 恐惧与贪婪指数(CNN 恐惧与贪婪指数)

由于恐惧继续成为推动市场的驱动情绪,人们正在避免购买大宗奢侈品,因为商品成本和通货膨胀率超过了工资增长。因此,人们在实际基础上赚的钱越来越少。迫在眉睫时,消费者将继续花钱购买住所和食物等必需品,这些商品比去年显着增加,消费者可自由支配支出的空间很小。然而,我们发现三只股票虽然属于该行业,但提供必要的商品和服务,应该有利于逆向投资者。

02

非必需消费品股票

与必需消费品不同,非必需消费品股票正在被压垮。年初至今下跌超过 30%,随着经济收缩,投资者倾向于涌向风险较低的投资。当其他人担心该行业时,我们将非必需消费品领域视为从市场低迷中受益的机会。

1、H&R Block(纽约证券交易所代码:HRB)

H&R Block ( HRB ) 是全球税务准备领域的领导者之一,是一家独特的非必需消费品公司。鉴于他们提供所得税申报准备,有些人会认为它倾向于金融部门,这是专业消费者服务的一部分。

我们之所以选择这只股票,是因为H&R Block 在为数百万客户准备报税方面有着一贯的记录,它包括去年的 60,000 多名员工。作为其日益成功的证明,HRB 在 2019 年以 5.37 亿美元收购了 Wave Financial。

快速增长的支付处理平台可帮助小型企业满足其财务和工资需求,是 HRB 的完美补充。Wave 是一家金融科技公司,作为 Seeking Alpha 的贡献者Mike Coppola,CFA写道,“利用技术和数字技术来提高客户保留率和渗透到新市场的新举措才刚刚开始。” 这种类型的举措展示了保持相关性并利用金融服务如何拥抱数字化转型的愿望。

HRB 动量等级

年初至今,股价上涨 42%,去年上涨 43%。尽管其 C- 的估值等级不太理想,但该股仍以折价交易,远期市盈率为 9.92 倍,与该行业的 PEG (TTM) 差异为 -99.12%。该股票相对被低估,但在增长、盈利能力和盈利修正等指标上表现强劲。让我们进一步深入了解为什么我们的量化评级给这只股票一个强烈的买入建议。

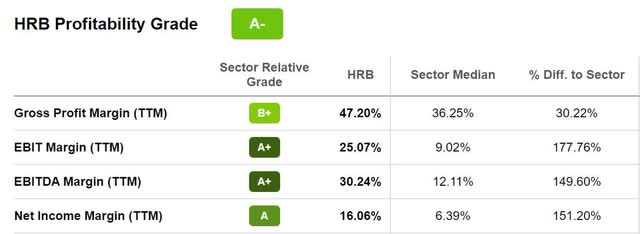

H&R Block 拥有巨大的自由现金流、两倍于标准普尔 500 指数的收益率、A+ 增长级以及整体 A- 盈利能力等级,继续提供出色的收益结果。2022 年第三季度每股收益为 4.11 美元,超过 0.36 美元,同比收入超过 568%,证明了 HRB 在过去 32 年中向股东支付持续股息的记录。HRB 3.10% 的远期股息收益率继续显示其强劲的盈利和盈利能力。

HRB 盈利等级

HRB 强劲的毛利率和 EBIT 利润率显着优于其行业。HRB 在过去两年中不断增加其市场份额,获得了 300,000 名新客户,其收入增长了 10%,2022 年第三季度增长了 25%。

HRB 2022 年第三季度收入增长(HRB 2022 年第三季度收入增长投资者介绍)

“在强大的营销和更先进的税务增长培训的推动下,我们的小型企业协助税务客户在去年报告的 4% 增长的基础上增长了 5%。我们还实现了本季度约 8% 的净平均费用强劲增长,这主要是由于我们为更复杂的业务提供服务的有利组合……在过去几年中,尤其是在宏观背景下。我们在向股东返还大量资本的同时增加了收入并改善了我们的价值主张。H&R Block 的故事很强大。我们产生了可观的现金流,支付了越来越多的股息,继续通过股票回购机会主义,并取得了长足的进步” ——HRB 总裁兼首席执行官 Jeff Jones。

H&R Block 继续在报税方面处于领先地位。凭借其通过扩展到其他细分市场以满足客户对移动服务的需求的远见,HRB的商业模式应该得到加强。

虽然 H&R Block 是一种非必需消费品股票,但从收入角度来看,它具有很强的周期性,因为除非获得延期,否则税收通常会在 4 月份完成。因为大多数人不知道如何准备和报税,以减少出错的风险,像 HRB 这样的公司几乎肯定会永远受到需求,因为税收是不可避免的。

因此,HRB 每年都会赚钱。

2、Dollar Tree(纳斯达克股票代码:DLTR)

在经济衰退和高通胀时期,人们涌向储蓄商店,希望在必需品上省钱。随着消费者对价格上涨的愤怒感到愤怒,食品杂货位居榜首,许多消费者愿意放弃他们喜欢的零售商并改变他们的消费习惯,以一小部分成本在 Dollar Tree 这样的折扣零售商处购物。

两家零售店均分为 Dollar Tree 和 Family Dollar 两个部门,提供折扣商品、糖果、食品、个人护理用品等。由于 Dollar Tree 和 Family Dollar 带有主食,因此它们被视为首选购物选择。

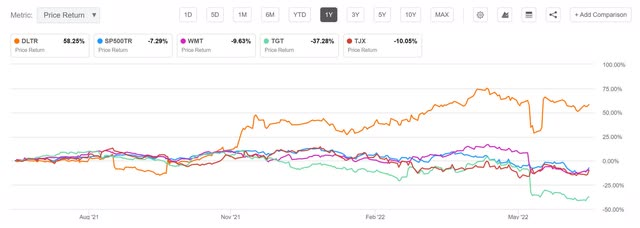

Dollar Tree 与其他零售商的 1 年价格表现

正如 CFA 的 Larry Cheung 在他的文章Dollar Tree: A Welcome Destination during Recessions (Unlike Target)中所写,“Dollar Tree 是一个反周期名称,在经济衰退期间具有更强的吸引力……Dollar Tree 可以定位为对冲不确定性的宏观对冲工具作为一个价格合理的防御性名称。” 由于这些原因及其稳固的基本面,根据我们对投资组合的量化评级,这家零售商是一个强力买入。

在大型零售商 Target 2022 年 5 月 18 日的收益报告之后,Dollar Tree 下跌了 20%,就像许多其他经历过大规模抛售的零售商一样。Dollar Tree被超卖的消息导致DLTR的估值收缩。因此,Dollar Tree 目前的估值溢价,远期市盈率为 19.23 倍,当前 PEG 为 4.21 倍。

Dollar Tree 6个月股价走势

尽管股票被高估,但我们认为,随着通胀和经济衰退的担忧继续加剧,,消费者将继续寻求产品折扣,否则这些产品将以标准零售价溢价。

DLTR 动量等级

在较长期的上升趋势中,DLTR 在过去一年中拥有巨大的动力。年初至今,该股上涨了 11%,比去年上涨了近 60%。如上述动量等级所示,Dollar Tree 的表现优于其行业同行。我们认为这只股票具有抗衰退能力,我们相信 DLTR 的增长和盈利前景强劲。

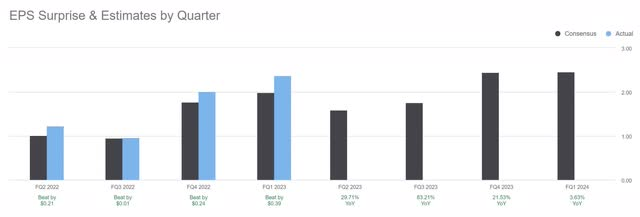

Dollar Tree 分析师报告了 2022 年第一季度收益的出色顶线和底线,在过去 90 天内对该公司进行了 22 次向上修正。每股收益为 2.37 美元,超过 0.39 美元,收入为 6.90B 美元,超过 1.3725 亿美元,该公司的股票飙升了 21%。公告发布后,它是标准普尔涨幅最大的股票,其毛利润较上年增长 19.2%。

DLTR EPS

Dollar Tree 总裁兼首席执行官 Mike Wytinski表示,通过提高价格以应对通货膨胀以及提供 3 美元和 5 美元商品的战略规划,

“Dollar Tree 团队成功地完成了对 1.25 美元价格点的转换,有助于提高销售额和利润率……随着新的、更高价值的产品上架,购物者反应良好……我们现在正在采取必要的行动来定位自己我认为零售业最具吸引力的行业加速增长,尤其是在当前的经济环境下……价值和便利性对我们的购物者和我们所服务的社区来说比以往任何时候都更加重要。”

鉴于目前的前景和我们所处的不确定环境,维廷斯基说得再好不过了。随着美联储和消费者试图对抗通胀,事实证明,像Dollar Tree 这样的股票是强劲的买入,如上图所示和收益。

3、AutoNation, Inc.(纽约证券交易所代码:AN)

AutoNation, Inc. ( AN ) 是一家汽车零售商,通过子公司提供国产、进口和豪华汽车。在经济衰退和市场低迷时期,该行业的销售额通常会大幅下降,因为与大多数奢侈品和可自由支配的支出一样,汽车、船只和旅行等项目是支出紧张时最先被削减的项目。

但是,由于我们在强烈的购买建议中具有战略意义,AutoNation 还为多元化的收入组合提供了一些缓冲,其中包括超过 30% 的毛利润来自零件和服务。出于这个原因,我们认为 AutoNation 在汽车销售方面是一个真正的逆势选择,同时也是一个可以从替代收入流中受益的战略逆向选择。

当消费者精打细算,汽车销量下降时,客户不再购买新车和二手车,而是购买零件或计划修理车辆以节省开支。这就是 AutoNation 将从该业务部门获得更多收益的地方,作为补充,其他部门可能会看到销售和融资的回落。让我们深入了解 AN 的增长和盈利能力。

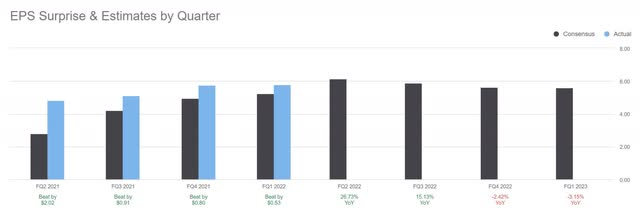

AutoNation 为客户提供广泛的产品和服务,包括新车和二手车、融资和保险产品以及车辆维修和保养。AutoNation 最近的收益显示了 2022 年第一季度创纪录的最高和最低业绩。每股收益 5.78 美元超过 0.53 美元,增长 103%,收入 6.75B 美元,同比增长超过 14%,11 位分析师修改了他们的收益。

“二手车市场的成功,基本上取决于您制造质量上乘、价格合理的理想二手车的能力,这显然涵盖了业务的关键要素,包括高效和有效的翻新……我们自行采购了 94% 的二手车。我们购买的自有车辆。” - AutoNation 首席执行官 Mike Manley。

AutoNation EPS

汽车销售一直很强劲,该公司在提高利润率的同时控制开支方面做得令人印象深刻。这显示了他们的盈利能力,包括总可变毛利润同比增长 31%。

“毛利润的强劲增长、严格的成本纪律和机会性股票回购相结合,为该季度创造了 3.62 亿美元或每股 5.78 美元的净收入。每股收益与去年调整后的每股收益 2.79 美元相比增长了 107%。这反映了我们连续八个季度创下历史新高的调整后每股收益” ,AutoNation 执行副总裁兼首席财务官 Joe Lower。

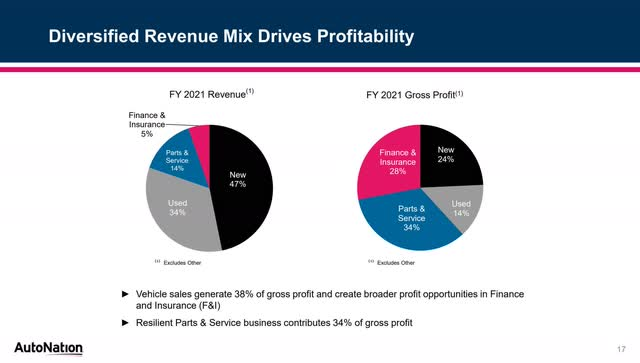

随着消费者支出下降和市场波动仍然是一个问题,这家公司的定位很好,其多元化的收入组合推动了盈利能力,如下图所示。

AutoNation 多元化产品组合(AutoNation Q12022 投资者介绍)

随着汽车销量开始下降,并且由于可自由支配的支出减少和利率上升,寻求融资的客户减少,AutoNation 可以将重点转移到其零部件和服务部门。这已经占其毛利润的 34%,这应该证明是一个有弹性的服务和业务部门,从而推动他们的发展势头。

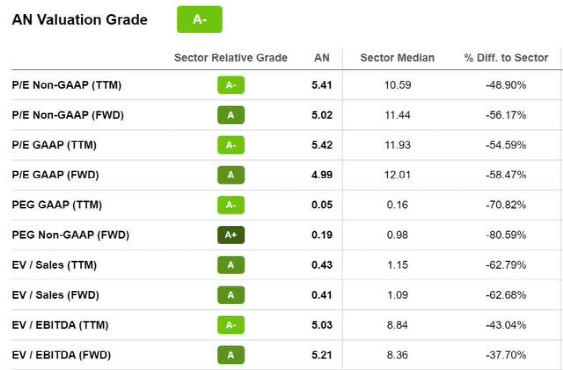

AN 比去年增长了 25%,此外,4.99 倍的远期市盈率对该行业有-56.17% 的折让。除了相对于 Carvana、Lithia Motors 和 Penske Automotive Group 等行业同行被严重低估之外,AN 还拥有强劲的上涨势头。

AutoNation 估值等级

尽管经济正在放缓,但 AutoNation 的势头仍在继续其看涨趋势。利率正在上升,导致融资成本也变得陡峭,因此人们正在评估他们是否需要新车,或者愿意为维修现有汽车而付出代价。

AutoNation 动量等级

我们认为,所有这一切对 AutoNation 来说都是好兆头,其 A+ 动量等级显示了该公司如何在季度内始终优于竞争对手。我们每只股票的执行领导层都在为未来和改变支出模式的逆风做计划。我们认为,我们的股票选择是极好的逆势选择,将受益于可能即将到来的低迷。

03

结语

在为投资组合抵御通胀和衰退时,需要考虑许多领域。我们寻找应该具有抗衰退能力的投资,具有出色的基本面、收益、良好的动力和顺风,可以在经济低迷时期受益。我们的三项建议,HRB、DLTR 和 AN,年初至今都是积极的,具有良好的前景和集体特征。

虽然我们不确定在不久的将来是否会出现衰退,但对有助于投资者为经济低迷期做好准备的投资和工具保持警惕至关重要。美联储在过去几次FOMC 会议上连续加息,价格可能会持续上涨。

我们选择的非必需消费品股票提供的产品和服务即使在不确定时期也应该受益,提供必需品,它们的因子等级和量化评级可以帮助您做出战术性投资决策。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~