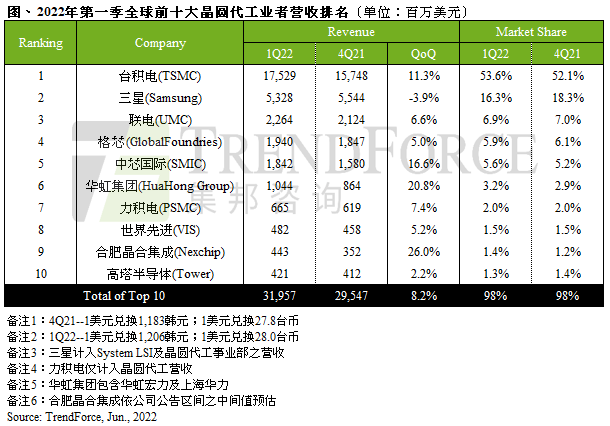

TrendForce集邦咨询数据显示,由于2022年第一季产出大量涨价晶圆,推升该季产值连续十一季创下新高,达319.6亿美元,季增幅8.2%,较前季略为收敛。排名方面,最大变动为合肥晶合集成(Nexchip)超越高塔半导体(Tower)至第九名。

台积电(TSMC)在去年第四季全面调涨晶圆价格,该批晶圆主要于2022年第一季产出,加上高性能运算需求持续旺盛及较佳的外币汇率助攻,使台积电本季营收达175.3亿美元,季增11.3%。位居第二名的三星(Samsung)成为本季唯一营收负成长晶圆代工厂,营收达53.3亿,季减3.9%,市占率也因此下滑至16.3%。联电(UMC)同样受惠于涨价晶圆带动,营收创下22.6亿美元,季增6.6%,列居第三名。格芯(GlobalFoundries)本季营收达19.4亿美元,季增5.0%,位居第四名。中芯国际(SMIC)第一季营收达18.4亿美元,季增16.6%,位居第五名。

第六至第八名依序为华虹集团(HuaHong Group)、力积电(PSMC)、世界先进(VIS)。合肥晶合集成第一季营收达4.4亿美元,季增26.0%,成长幅度为前十大业者最高,同时也超越高塔半导体(Tower)跃居第九名。

排名 企业名 总部所在地 2022Q1营收/季度环比增长率/市占率

1 台积电(TSMC) 中国台湾 175.29亿美元/11.3%/53.6%

2 三星电子(Samsung) 韩国 53.28亿美元/-3.9%/16.3%

3 联华电子(UMC) 中国台湾 22.64亿美元/6.6%/6.9%

4 格芯(GlobalFoundries) 美国 19.40亿美元/5.0%/5.9%

5 中芯国际(SMIC) 中国大陆 18.42亿美元/16.6%/5.6%

6 华虹集团(HuaHong Group) 中国大陆 10.44亿美元/20.8%/3.2%

7 力积电(PSMC) 中国台湾 6.65亿美元/7.4%/2.0%

8 世界先进(VIS) 中国台湾 4.82亿美元/5.2%/1.5%

9 晶合集成(Nexchip) 中国大陆 4.43亿美元/26.0%/1.4%

10 高塔半导体(Tower) 以色列 4.21亿美元/2.2%/1.3%

展望第二季晶圆代工市况,TrendForce集邦咨询预期,随着少量晶圆代工产能增加带动整体出货成长,将使第二季前十大晶圆代工产值维持成长态势,不过考量消费性终端产品需求持续不振,加上涨价晶圆贡献已大致反映在第一季,季增幅将再收敛。

推荐阅读

联系美通社

+86-10-5953 9500

info@prnasia.com