本周有哪些值得关注的数据及榜单呢?

IC Insights:今年 NOR Flash 产值有望再增长 21% 至 35 亿美元

据 IC Insights 最新的数据显示,2021 年 NOR Flash 仅占整个闪存市场的 4%,但 NOR Flash 产品的销售额飙升 63% 至 29 亿美元,NOR 出货量增长了 33%,平均售价则上涨 23%。IC Insights 预计 NOR Flash 市场将在 2022 年再增长 21% 至 35 亿美元。

NOR Flash 市场由华邦电、旺宏、兆易创新 3 家厂商主导,市占率共达 91%。IC Insights 指出,去年华邦电 NOR Flash 销售额达 10 亿美元,市占率以 35% 居冠。华邦电从 2011 年来,采用 58 纳米制程生产大多数的 NOR 产品,但 2021 年大多数已转进 40 纳米制程。

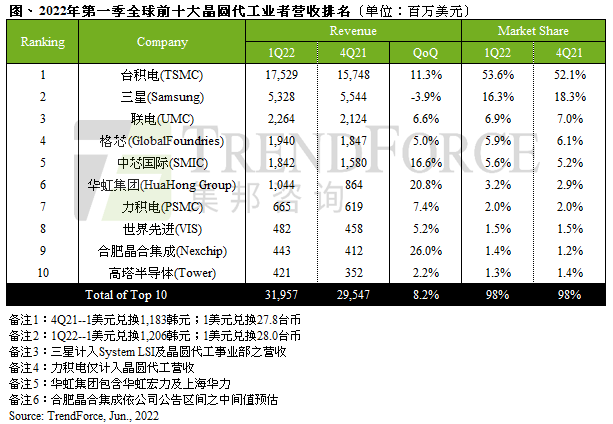

TrendForce:一季度台积电晶圆代工份额达 53.6%,扩大领先优势

6 月 21 日消息,市场研究公司 TrendForce 公布了 2022 年一季度全球十大晶圆代工企业收入排行榜,台积电继续霸榜,并且进一步扩大了领先优势。

据了解,2022 年一季度台积电收入为 175.29 亿美元,市场份额为 53.6%,比上一季度的 52.1% 增加了 1.5 个百分点。排名第二的三星电子是今年第一季度唯一收入下降的公司。其市场份额为 16.3%,比 2021 年第四季度下降了 2 个百分点,收入为 53.28 亿美元,比上一季度下降 3.9%。这两个代工巨头之间的市场份额差距从 2021 年第四季度的 33.8 个百分点扩大到 37.3 个百分点。

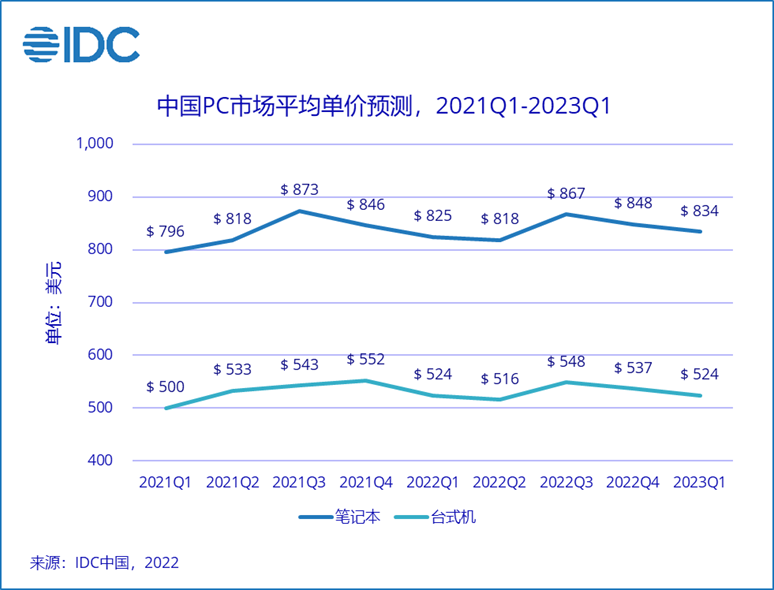

IDC:预计 2022 年第二季度笔记本平均单价为 818 美元

6 月 18 日消息,IDC 发布报告称,个人电脑作为远程办公最重要的终端产品,更高配置的电脑无疑是提高生产力的必要因素,同时消费者对高性能电脑的需求也不断增加。

2021 年下半年以来,由于硬件供应的短缺,使得电脑产品的价格一直居高不下,在无形中延缓了消费者的换机周期。而随着供应短缺的暂时缓解,2022 年第二季度 PC 产品的平均单价也有所下滑。报告显示,预计 2022 年第二季度,笔记本平均单价为 818 美元(约 5488.78 元人民币),相较去年同期持平;台式机平均单价为 516 美元(约 3462.36 元人民币),比去年同期下降-3.2%。

前 5 月陕西省集成电路出口 534.6 亿元,同比增长近 33%

据陕西日报报道,前 5 月,陕西省机电产品出口 1080.9 亿元,同比增长 35.5%,占全省出口总值的 90.4%,主要包括集成电路出口 534.6 亿元,同比增长 32.9%;汽车(含底盘)出口 24.6 亿元,同比增长 39.4%。

此前,西安海关披露今年 1-4 月陕西省外贸主要特点:出口主要商品方面,1-4 月,集成电路 411.4 亿元,增长 33.9%;汽车(含底盘)17.4 亿元,增长 34.9%。进口主要商品方面,1-4 月,集成电路进口 231.6 亿元,下降 6.8%;自动数据处理设备及其零部件 38.2 亿元,增长 82%;半导体制造设备 22.4 亿元,下降 78.6%。

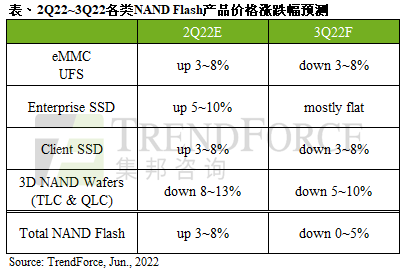

集邦:预计 NAND Flash 市场第三季度供过于求,价格将转跌 0-5%

6 月 21 日消息,TrendForce 集邦咨询发布报告称,预计第三季度 NAND Flash 市场供过于求,进而影响第三季度价格下跌 0-5%。

报告指出,这是因为铠侠(Kioxia)及西部数据(WDC)产出逐月提升,产能明显足以满足需求位元的增加,但消费性电子如笔电疫后需求降温导致订单递减,加上智能手机品牌在疫情及高通货膨胀夹击下,库存去化缓慢。

Counterpoint Research:iPhone占4月全球手机畅销榜前四

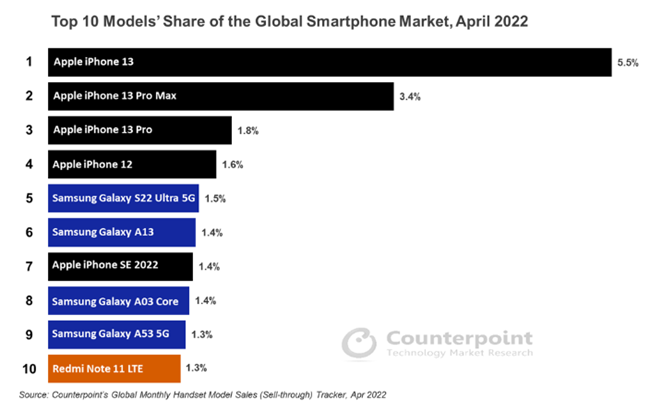

集微网消息,市场调研机构Counterpoint Research最新报告显示,4月全球10部最畅销的智能手机中,苹果iPhone上榜5部,并占据前四位。iPhone13机型销量第一,占全球销量的5.5%。iPhone13ProMax、iPhone13Pro、iPhone12、iPhoneSE3(SE 2022)分别位列2、3、4、7,市场占有率为3.4%、1.8%、1.6%、1.4%。

今年推出的iPhoneSE 2022实现三位数的环比增长,在日本的表现尤为突出,占日本的智能手机市场份额18%。前年推出的iPhone12销量回升,在日本和印度销量明显增加。三星GalaxyS22Ultra、A13、A03Core及A535G分别排行第5、6、8、9。小米RedmiNote11LTE位居第10位,占小米总销量11%。

TrendForce:晶圆代工扩产延迟,预计明年产能年增率降至 8%

6 月 22 日消息,TrendForce 集邦咨询发布报告称,半导体设备再度面临交期延长至 18-30 个月不等的困境,在设备交期延长前,预计 2022 及 2023 年全球晶圆代工 12 英寸约当产能年增率分别为 13% 及 10%。

报告指出,范围涵盖成熟及先进制程,整体扩产计划递延约 2-9 个月不等,预计将使该年度产能年增率降至 8%。疫前半导体设备交期约为 3~6 个月,2020 年起交期被迫延长至 12~18 个月。2022 年,除每年固定产量的 EUV 光刻机,其余机台交期再度延长至 18~30 个月不等。

END