作者 | Julian Lin

编译 | 华尔街大事件

摘要:Zscaler 现在从历史高点下跌了 60% 以上。即使科技同行崩盘,网络安全股此前也保持着高倍数。现在已经改变了。Zscaler 在高辛烷值水平下产生了弹性增长率。该股票的定价为未来几年的强劲回报。

即使是最好的也会倒下。

Zscaler是网络安全领域的顶级运营商,Zscaler提供以云为基础安全性,是零信任模型的领导者。

它的主要问题一直是估值,尽管科技股几个月来持续崩盘,但其溢价倍数似乎仍保持弹性。目前,这种韧性已经消退,目前该股已从高点下跌了60%,在分析师看来目前处于值得买入的估值水平。

科技股的崩盘甚至让质量最高的股票也开始发售,不过也要求人们必须有决心来承受不可避免的波动。

01

Zscaler的关键指标

我上次报道Zscaler是在3月,当时我认为尽管下跌了 40%,但该股票仍然太贵不值得买入。此后该股又下跌了 40%,现在每股交易价格约为 144 美元。

在被高估的价格下,即使是最优质的股票也没有吸引人的买入机会。ZS是一个以合适的价格提供合适的公司的例子。

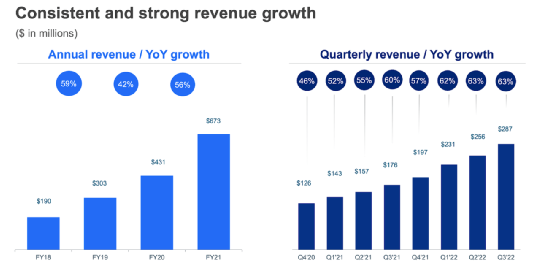

ZS 的财务数据令人难以置信,似乎违反了物理定律。最近一个季度 63% 的收入增长是过去 8 个季度的最高水平——通常人们会预期增长率会放缓。

ZS 此前仅指导了 2.72 亿美元的季度收入——这是一家在“击败和提高”指导方面有着长期记录的公司。ZS 预计下一季度的季度收入为 3.06 亿美元,增长 55%。

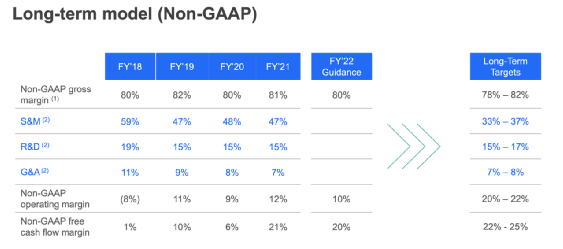

ZS 在 GAAP 基础上仍然没有盈利,但确实产生了 2470 万美元的非 GAAP 净收入和 4370 万美元的自由现金流。自由现金流大于净收入,因为它的客户经常预付多年的费用。

从长远来看,ZS 指导了高达 22% 的非 GAAP 营业利润率。

我预计该目标会被证明过于保守。ZS 在本季度末拥有 17 亿美元的现金和 10 亿美元的可转换票据。可转换票据的利率为 0.125%,到 2025 年的转换价格为每股 246.76 美元。

02

Zscaler正逢买入良机?

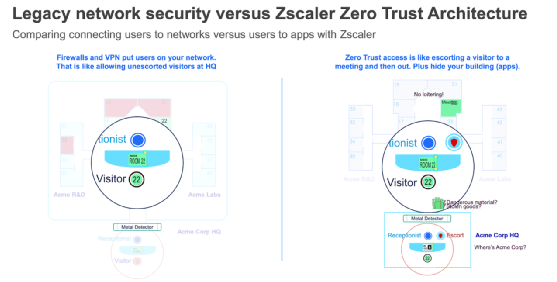

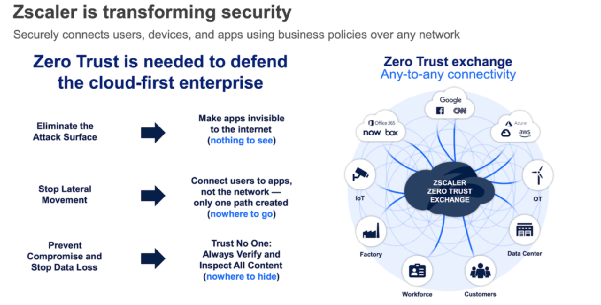

在我讨论估值之前,让我们回想一下为什么 ZS 首先应该得到溢价估值(尽管可能不像以前那样溢价)。旧的网络安全形式限制了允许访问 Internet 网络的人员,但没有限制这些用户在网络上所做的事情。

ZS 支持它所谓的“零信任交换”。简单来说——Okta ( OKTA ) 帮助公司验证哪些用户是他们自己的员工,而 ZS 则帮助验证哪些员工可以访问哪些应用程序。

ZS 是一个明显的市场领导者,拥有 40% 的财富 500 强企业,包括在各个行业中的明显市场主导地位。

ZS 历来实现了强劲的净保留率,在过去几个季度中已超过 125%。展望未来,ZS 预计将继续有机增长,因为它可以在每个用户的基础上进一步增长。

华尔街普遍估计,明年增长将放缓至 37%。

共识估计看起来过于保守,尤其是考虑到网络安全的相关性日益增长。尽管如此,即使根据共识估计,该股票看起来也很便宜。

如果我们假设截至 2025 年 7 月的财政年度实现 28% 的增长、30% 的长期净利润率和 1.5 倍的市盈率增长率(“PEG 比率”),那么 ZS 可能在 3 年内以 12.6 倍的销售额交易,代表股价为每股 221 美元,或未来 3 年每年上涨 16%。

考虑到 ZS 由于处于网络安全领域,可能会维持溢价倍数,这些假设可以说过于保守。如果我们改为假设 2 倍 PEG 比率,那么 ZS 可能以 16.8 倍的销售额或每股 295 美元的股价交易,代表未来 3 年 27% 的年化上涨空间。

这里的主要风险是,如果增长减速快于预期,这可能会导致多重压缩。在这种情况下,该股仍将出现大幅下跌——也许它可能会跌至销售额的 9 倍,即下跌 35%。

这并不是在科技行业变得相当普遍的严重低估的情况。然而,ZS代表了目前市场上被低估的高质量板块之一。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~