来源:合肥晶合招股说明书

一、发行人概述

晶合集成主要从事 12 英寸晶圆代工业务,致力于研发并应用行业先进的工艺,为客户提供多种制程节点、不同工艺平台的晶圆代工服务。公司目前已实现 150nm 至90nm 制程节点的 12 英寸晶圆代工平台的量产,正在进行 55nm 制程节点的 12 英寸晶圆代工平台的风险量产。公司所代工的产品被广泛应用于液晶面板、手机、消费电子等领域,获得了众多境内外知名半导体设计公司的认可。2020 年度,公司 12 英寸晶圆代工年产能达约 26.62 万片;2021 年度,公司 12 英寸晶圆代工产能为 57.09 万片。

根据 Frost & Sullivan 的统计,截至 2020 年底,晶合集成已成为收入第三大、12 英晶圆代工产能第三大的中国大陆纯晶圆代工企业(不含外资控股企业)1,有效提高了中国大陆晶圆代工行业的自主水平。

报告期内,发行人向客户提供晶圆代工服务的制程节点主要为 150nm 至 90nm。

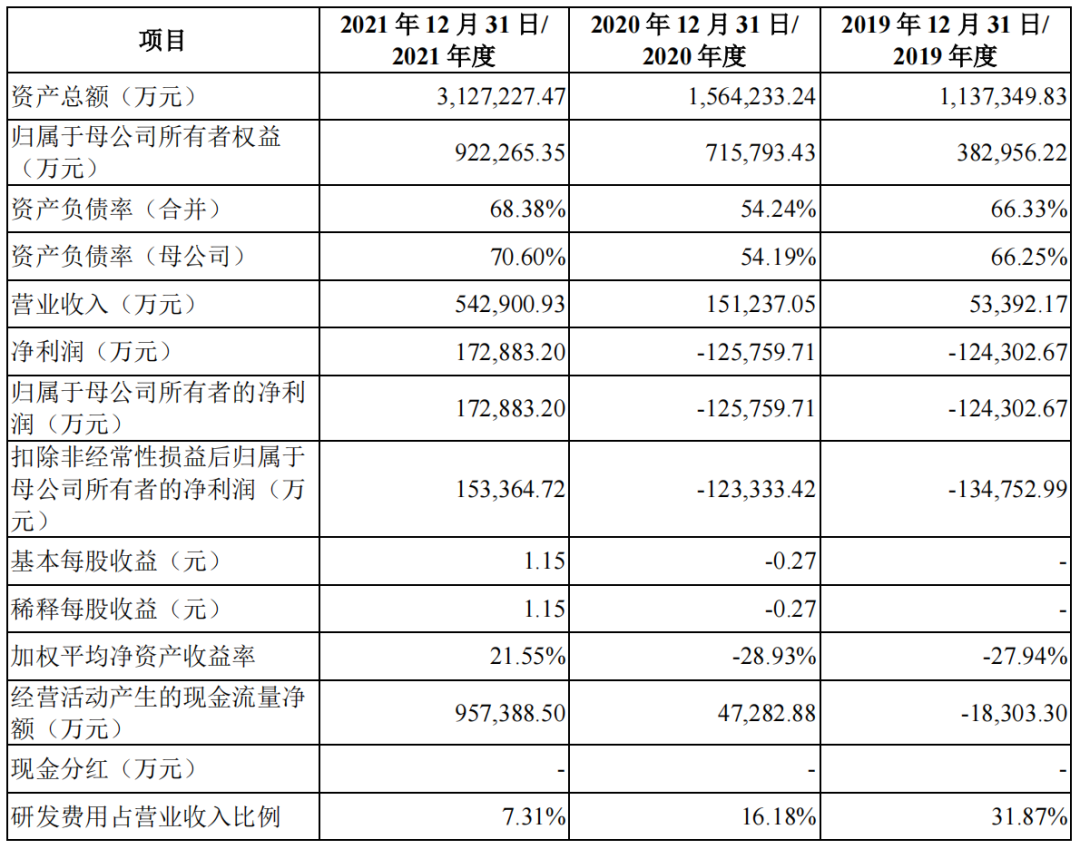

二、发行人主要财务数据及财务指标

三、主营业务收入构成

发行人按照制程节点分类的主营业务收入构成情况如下:

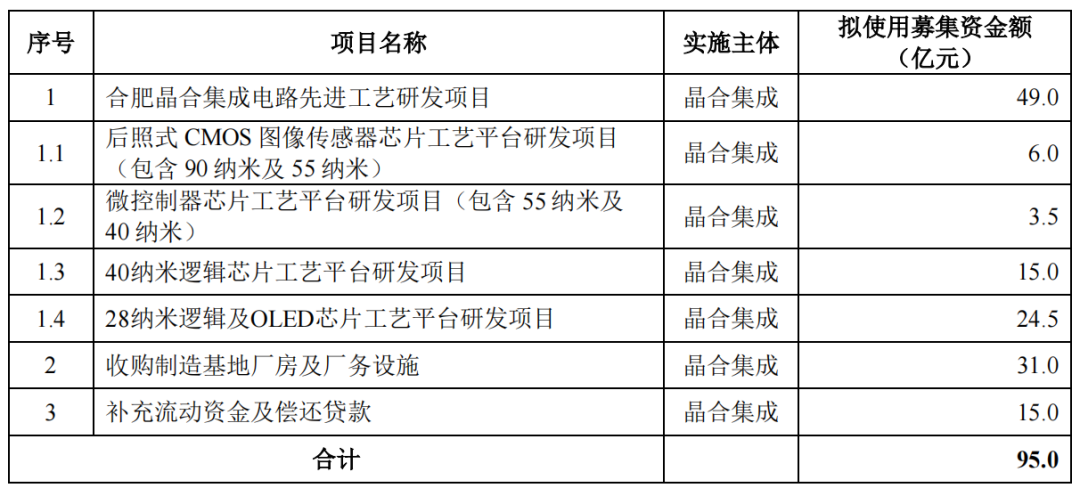

四、募集资金投资项目概况

为积极开发多元化产品、向更先进制程节点顺利发展,晶合集成选择40纳米、28纳米和后照式CMOS图像传感器芯片制造工艺技术、微控制器芯片工艺平台作为先进工艺研发项目。此外,为加强公司资产完整性、独立性,公司拟向合肥蓝科收购制造基地厂房及厂务设施,收购完成后,公司将拥有主要生产经营厂房、现有土建建成部分对应的土地及配套厂务设施的完整所有权。同时,为补充公司资本金实力,增强公司市场竞争力,拟定15亿元用于补充流动资金及偿还贷款。具体明细见下表:

五、发行人股权结构

截至本招股说明书签署之日,发行人股权结构如下图所示:

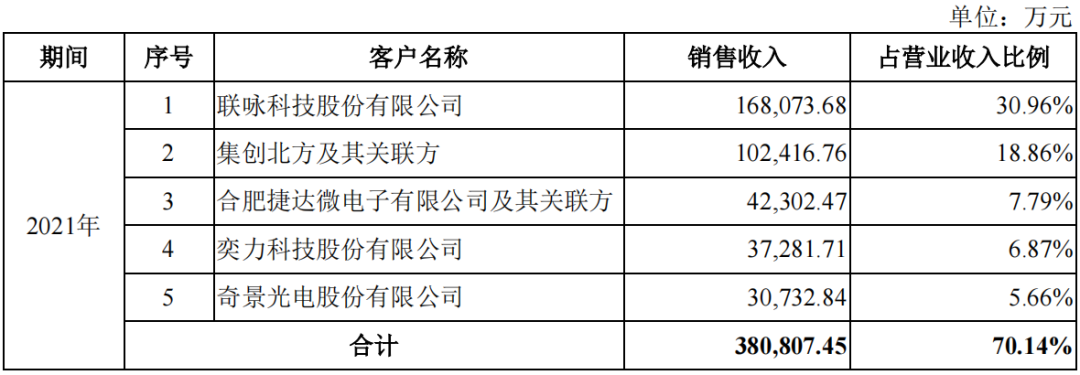

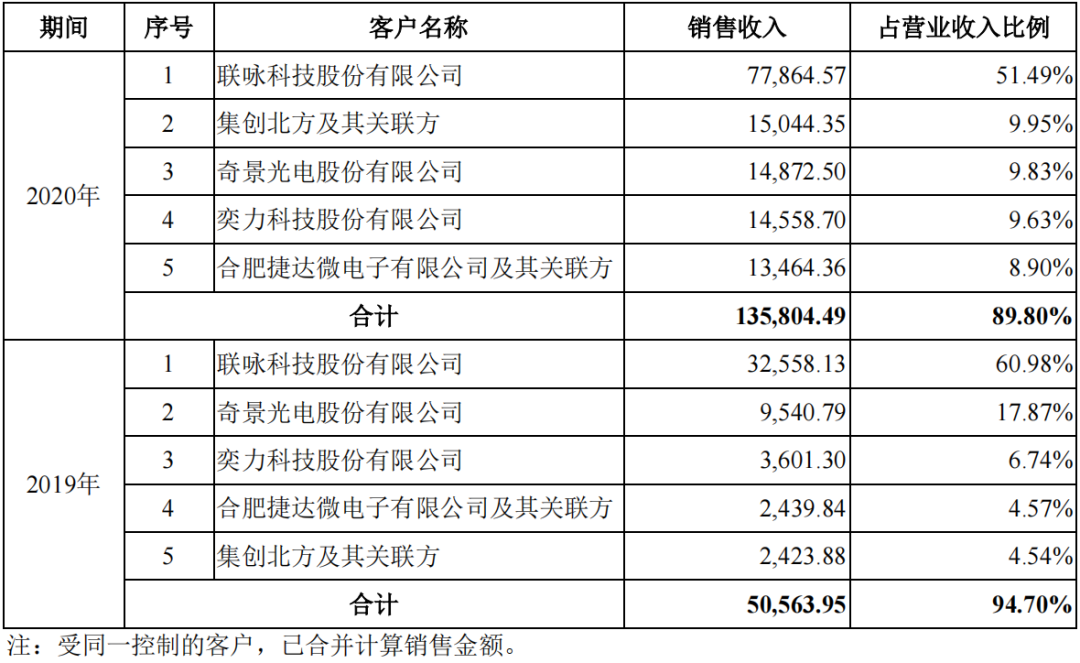

六、报告期内前五大客户销售情况

报告期内,发行人前五大客户的销售收入合计分别为 50,563.95 万元、135,804.49万元、380,807.45 万元,占营业收入的比例分别为 94.70%、89.80%、70.14%,客户集中度仍然较高。上述情形主要系由于报告期内发行人处于产能爬坡阶段和客户逐步导入阶段,不同制程节点及工艺平台的晶圆代工服务逐步量产,仅能向有限的客户提供大批量生产服务。

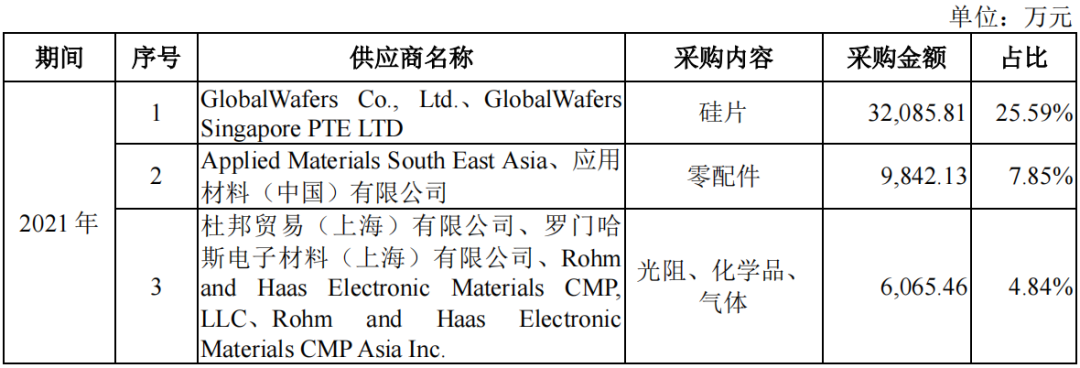

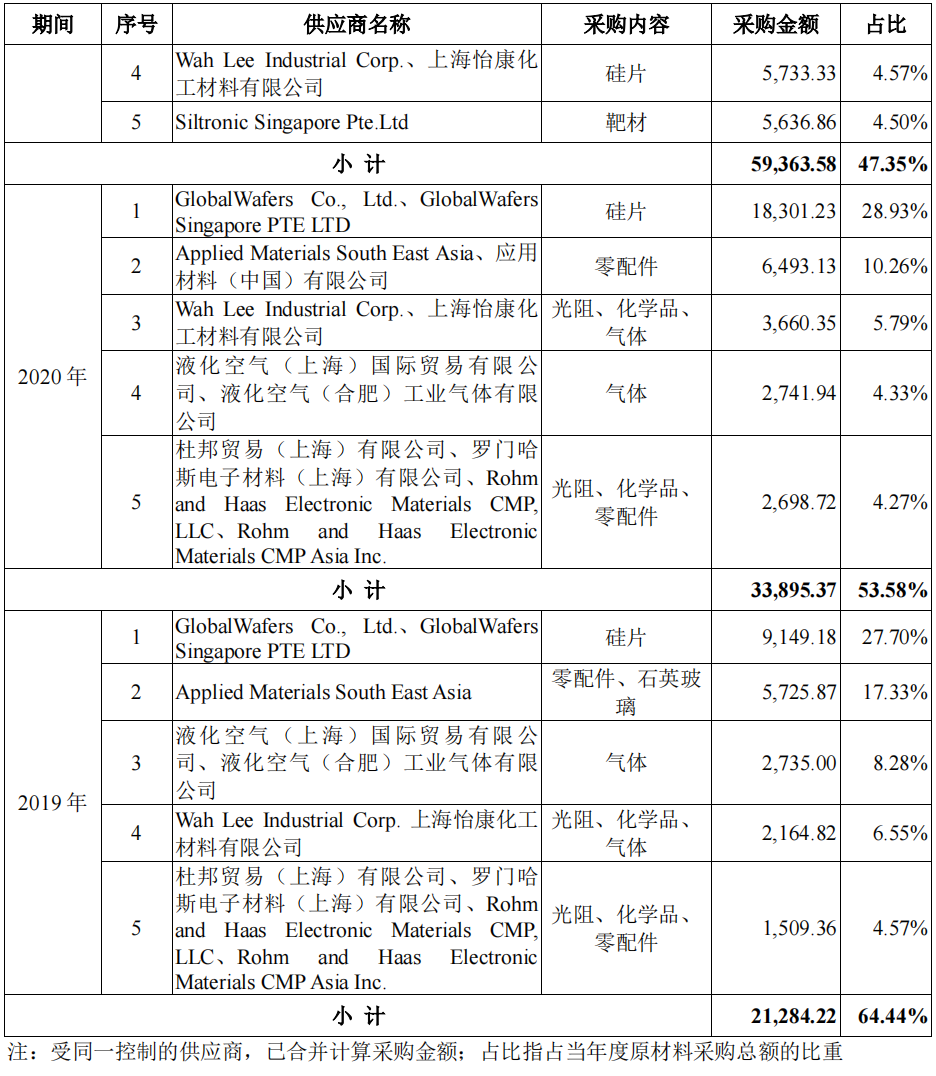

七、报告期内前五大原材料供应商采购情况

报告期内,发行人前五大原材料供应商情况如下:

八、董事、监事、高级管理人员与核心技术人员

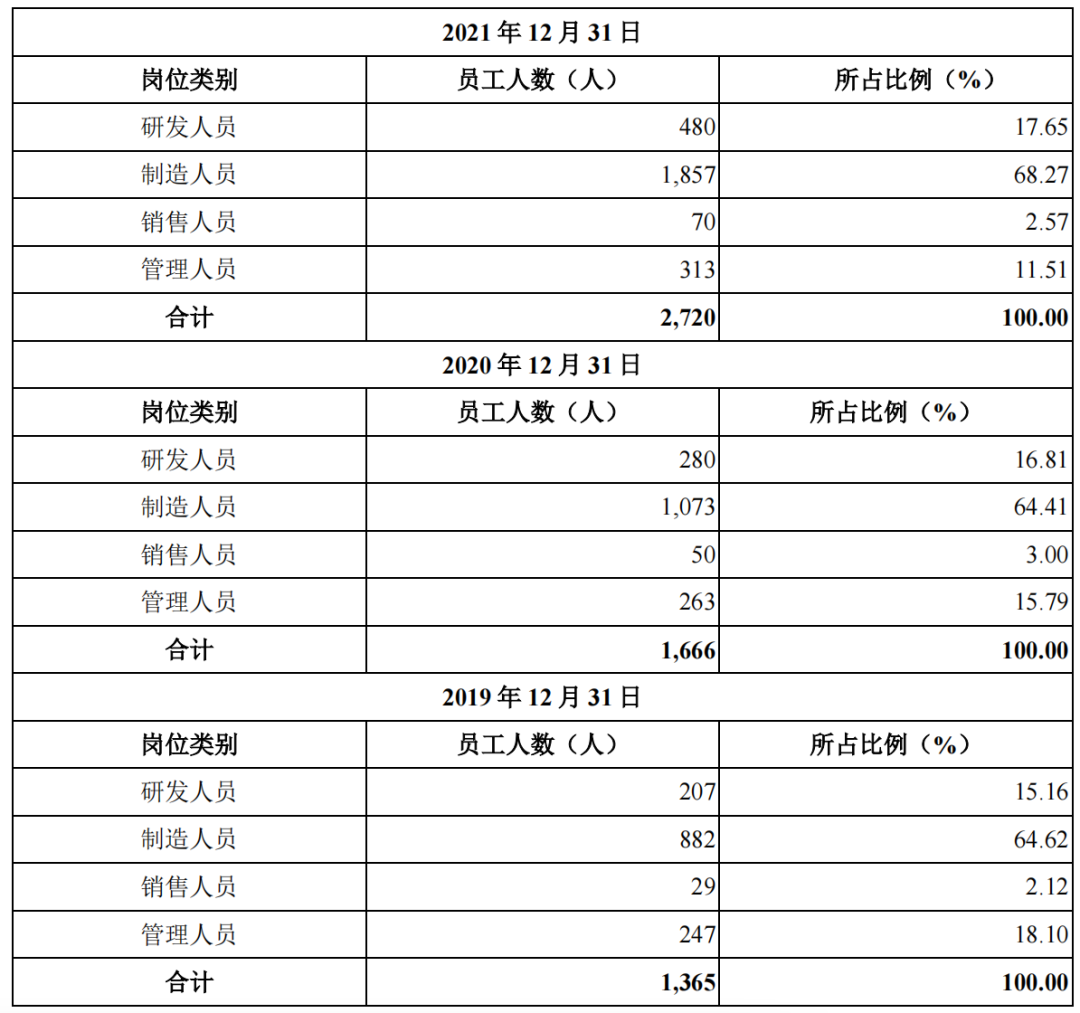

九、员工专业结构

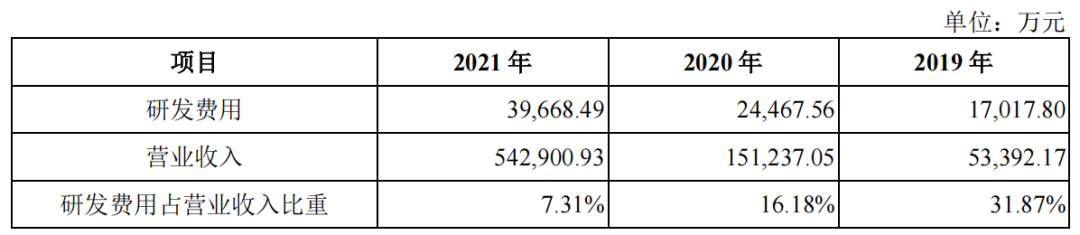

十、研发投入情况

报告期各期,发行人研发费用分别为 17,017.80 万元、24,467.56 万元及 39,668.49万元,占营业收入比重分别为 31.87%、16.18%及 7.31%。

十一、未来发展规划

未来,公司将不断依托核心优势、提升专业技术水平,整合行业及客户资源,发挥管理团队和技术团队能动性,进一步向兼顾晶圆代工产品和设计服务能力的综合性晶圆制造企业发展,逐步形成显示驱动、图像传感、微控制器、电源管理四大集成电路特色工艺应用产品线。

科创板IPO咨询

为顺利完成企业的上市工作,除了企业的内部团队外,还需要得到外部机构的支持,而专业的IPO咨询机构可以很好地协助企业提高上市效率,节约上市成本。

瞄定电子信息产业链,助力国内高科技企业永续健康发展,CINNO Research以深厚的科创属性行业咨询背景、快速灵活的应对机制、综合完整的一站式服务模式,CINNO Research咨询团队3年来已经为多家公司提供IPO咨询服务,并助力企业成功上市。

招股书当中“业务与技术”、“募集资金运用”、“业务发展目标”、“风险因素”四大章节,是投资者和监管层极为重视的内容,也是呈现企业投资价值、成长潜力、发展目标的核心章节,CINNO Research通过组织经验丰富的专业团队,深度分析行业细分领域的发展现状及趋势,本着客观、中立的立场,用专业、科学的数据分析和陈述,为企业招股书的起草和及时披露提供大量的独立第三方数据和建议,并积极协助发行人和保荐机构及时回复并有效处理证监会对提出的行业相关问题的问询意见,最终为企业的顺利IPO过会保驾护航。

如您正在上市的筹划过程中,欢迎与我们联络。

推荐阅读

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。