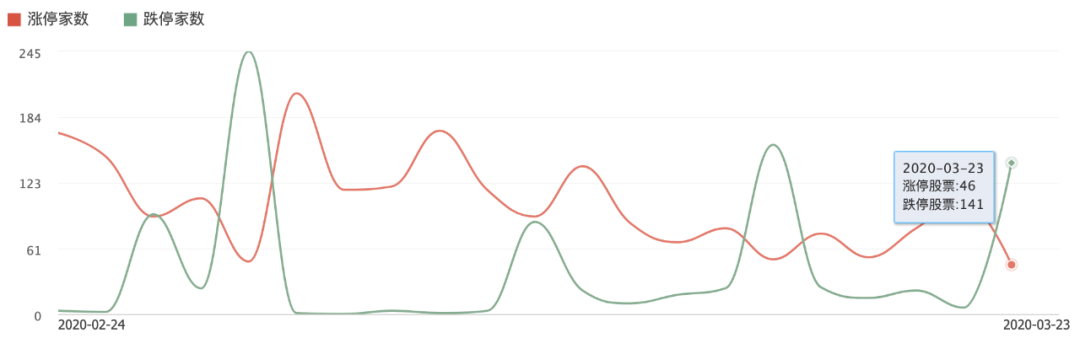

今天,股市非常"养眼",几乎全线萎靡,仅流感板块翻红。之前强势光刻胶、半导体、国产芯片、PCB、MiniLED、OLED等科技板块全线领跌。两市跌停141家,涨停仅46家,看最近涨停家数走势来看,跌停家数一直在攀升,不是一个好兆头,避险情绪在加剧,北上资金净流出79.99亿元。

什么造成周一大跌,很大方面都是疫情影响,尤其是全球最大经济体的美国,疫情变化急转直下,这几天新增连续暴涨至6000多、8000多,这样让市场产生更悲观的情绪。虽说A股对比其他市场要强势,但也无法幸免受到疫情影响,从近期来看,疫情拐点才是市场最大强心针。

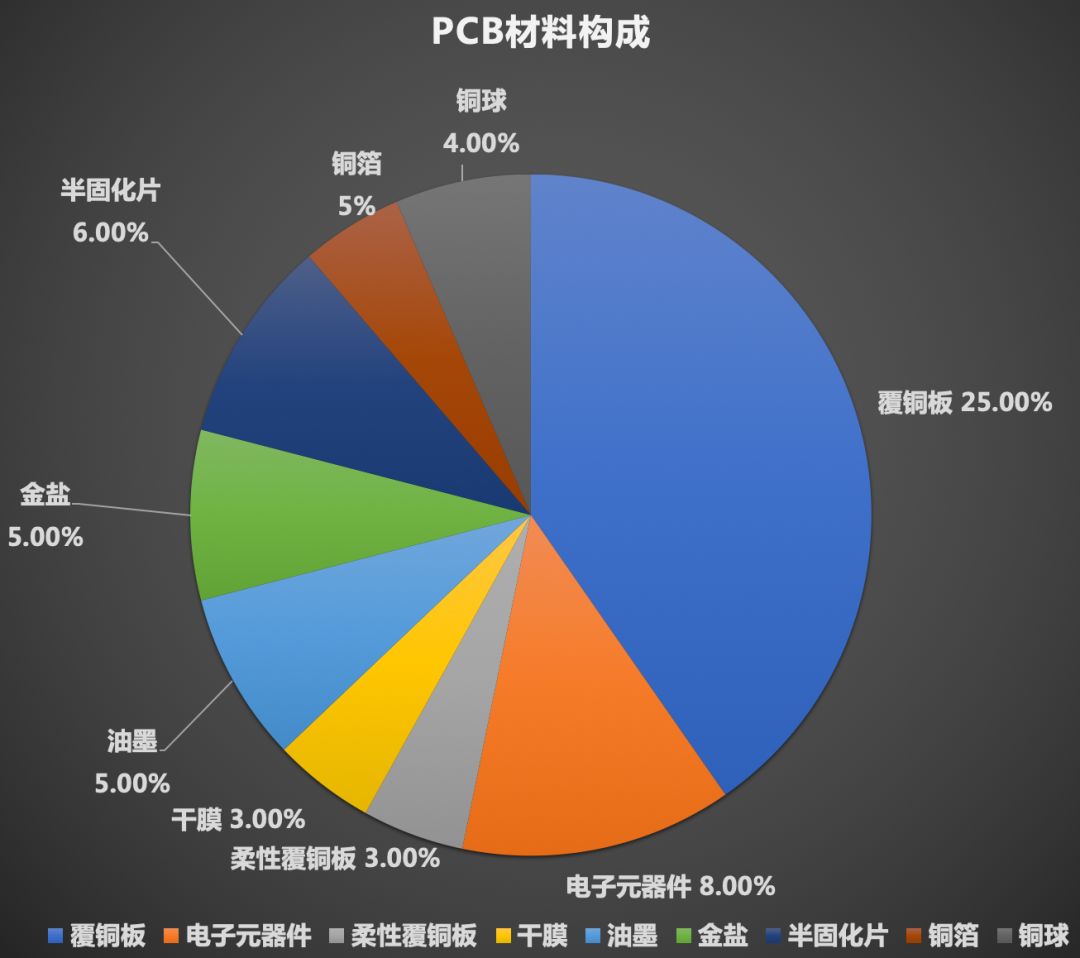

华叔之前聊过铜箔,从PCB成本来看,铜球、铜箔成本合共占 PCB 生产成本的 7%,占比最高就是今天想跟大家聊聊的覆铜板(包括:柔性覆铜板),成本占比28%。

覆铜板占 PCB 生产成本的 25%,覆铜板的主要生产成本为物料成本,占比 75%。对于覆铜板来说,其物料成本占比达到 75%,主要包括铜箔、玻纤布以及合成树脂,人工制造费用占比为 25%。

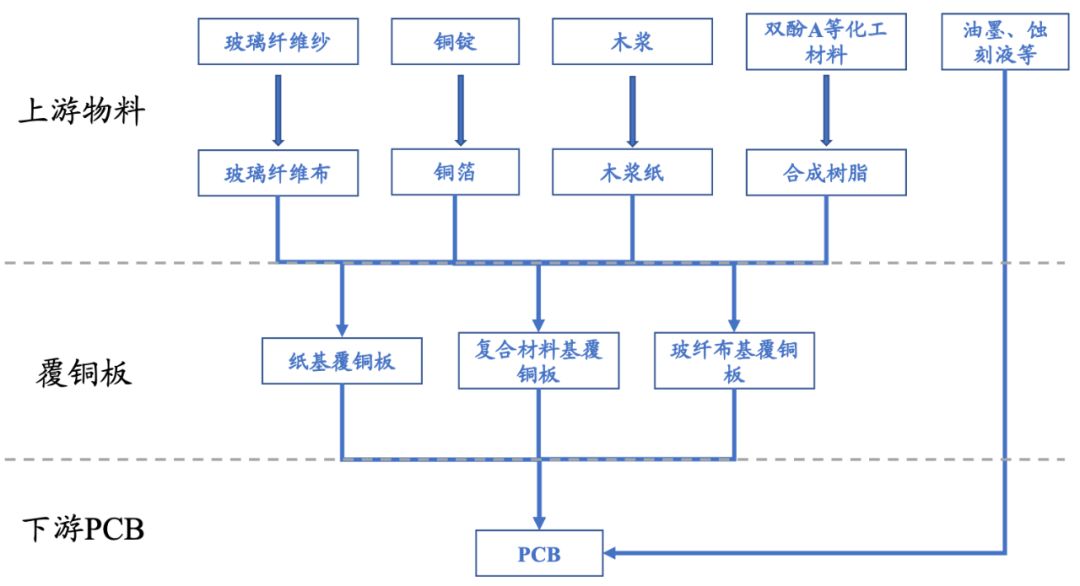

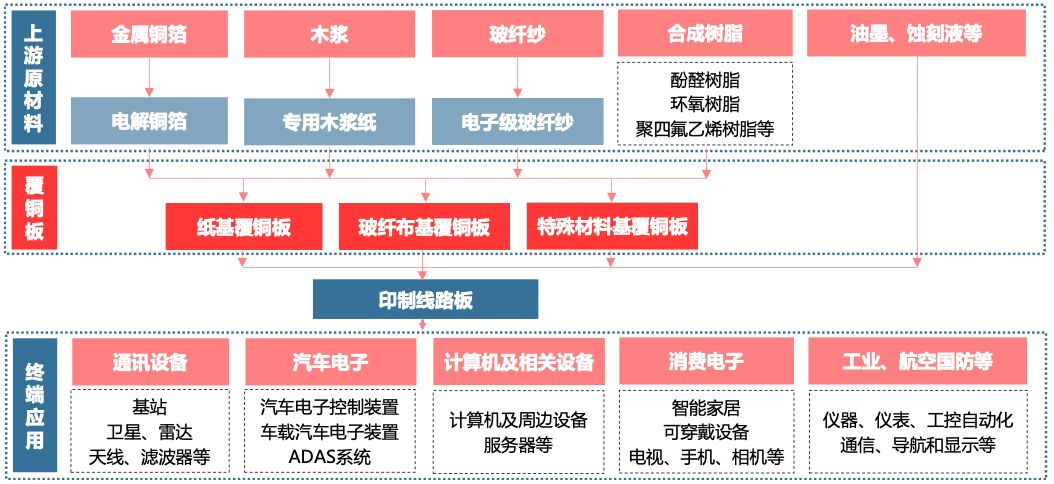

覆铜板行业上下游产业链

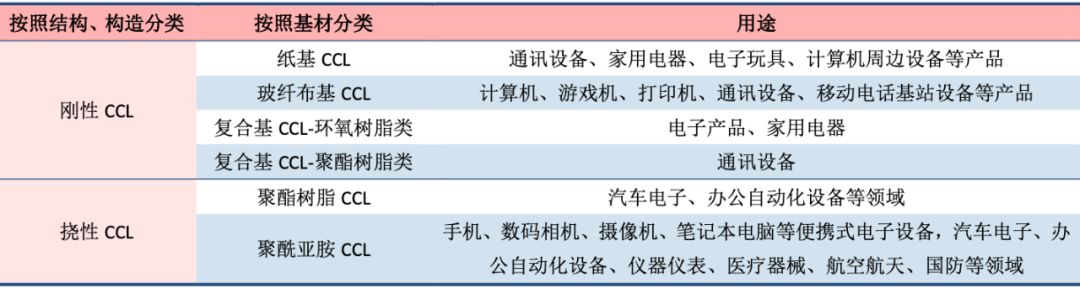

到底覆铜板是什么?

覆铜板(CCL)-----又名基材 。将补强材料浸以树脂,一面或两面覆以铜箔,经热压而成的一种板状材料,称为覆铜箔层压板。

覆铜板基本分类

PCB是所有电子产品的基石,过去一轮成长周期始于4G商用与智能手机、智能穿戴产品的爆发,目前传统消费类电子产业对PCB行业的成长驱动趋于有限。

但,云计算、人工智能和物联网、5G通信技术、汽车电子等新兴下游应用市场成为拉动PCB持续增长的动力引擎,精密化需求带动PCB向环保、高频、高速、高导热、高尺寸稳定性等性能和品质更佳的方向发展。

国内PCB成长性远超全球,产业链持续向国内转移,利好于覆铜板行业。

覆铜板及 PCB 产业链上下游

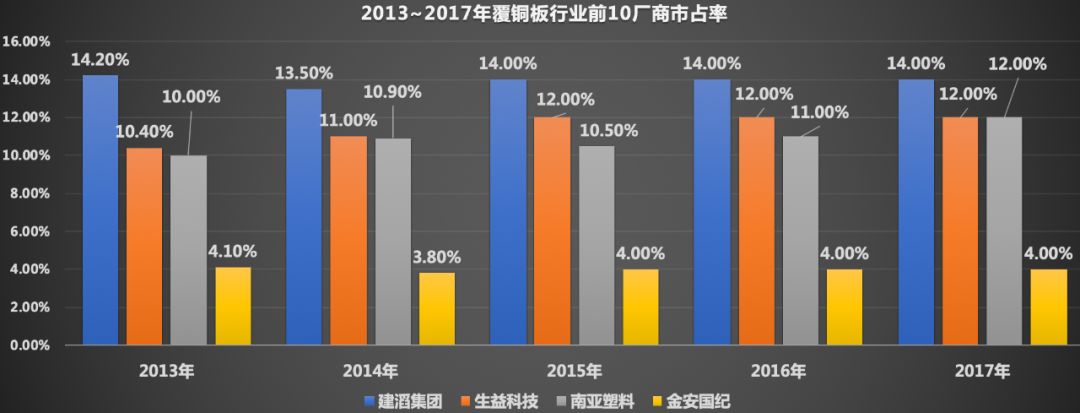

从全球排名和市场份额来看,领先厂商近几年排名变化较小,2017 年建滔集团以 16.65 亿美元继续排名全球第一,占全球份额为 14%。

生益科技以 15.15 亿美元排名全球第二,占全球份额 为 12%。

南亚塑胶以 14.72 亿美元排名全球第三,占全球份额为 12%。

金安国纪以4.6亿美元排名第九,占全球份额 4%。行业前 10 大合计份额 70%以上。

从国内相关企业来看,主要包括:建滔集团、生益科技、金安国纪、华正新材、超声电子、高斯贝尔。(建滔化工港股上市,其余A股上市)

2017~2018年各公司覆铜板业务收入占比来看,生益科技占比 84.24%、82.75%,金安国纪占97.67%、95.91%,华正新材占68.88%、66.96%,超声电子 17.71%、16.51%。各公司的覆铜板业务收入都有小幅下降。

覆铜板的净利润变化却有不同:

生益科技分别为17.81、19.69亿元,同比+10.56%。2019年覆铜板营收59.73亿元,同比 +2.85%,净利润10.65亿元。(PE-TTM 55.81 高估,PB 8.02 高估)

金安国纪该业务降幅惊人,从9.40降至5.78亿元,因为覆铜板市场竞争激烈,经济疲软和需求下降,使覆铜板产品销售单价同比下降较多,利润增长大幅下降。(PE-TTM 32.84 中低位,PB 2.52 中位)

2019年公司营收 32.85亿元,同比 -10.80%,净利润1.54亿元,同比 -47.43%,按照2019半年报覆铜板93.73%的业务占比计算,净利润仅为1.44亿元,利润继续瀑布式下滑。

华正新材分别为1.83、1.67亿元。(PE-TTM 74.41 高位,PB 8.89 高位)

超声电子分别为1.32、1.14亿元。2019半年报,覆铜板净利润0.65亿元。(PE-TTM 25.01 低位,PB 1.99 中低位)

建滔集团:2019半年报营收182.46亿港元,同比-17.9%,溢利(利润)14.42亿港元,同比 -65.4%。纯利下降主要由于去年同期存在的若干非经常性,或特殊项目于本期不再存在。(PE-TTM 5.67 低位,PB 0.39 低位)

由于港股无法查找各业务的收入占比,建滔集团覆铜板业务无法获取。

除了以上企业,有高斯贝尔、宏昌电子涉及覆铜板业务。

高斯贝尔:国内最早布局高频覆铜板的企业,早在2013年前就开始投资高频微波覆铜板产品研发,在去年成功扭亏。(PE-TTM -26.80 亏损,PB 3.32 低位)

宏昌电子:覆铜板专用环氧树脂。(PE-TTM 82.78 中位,PB 2.84 低位)

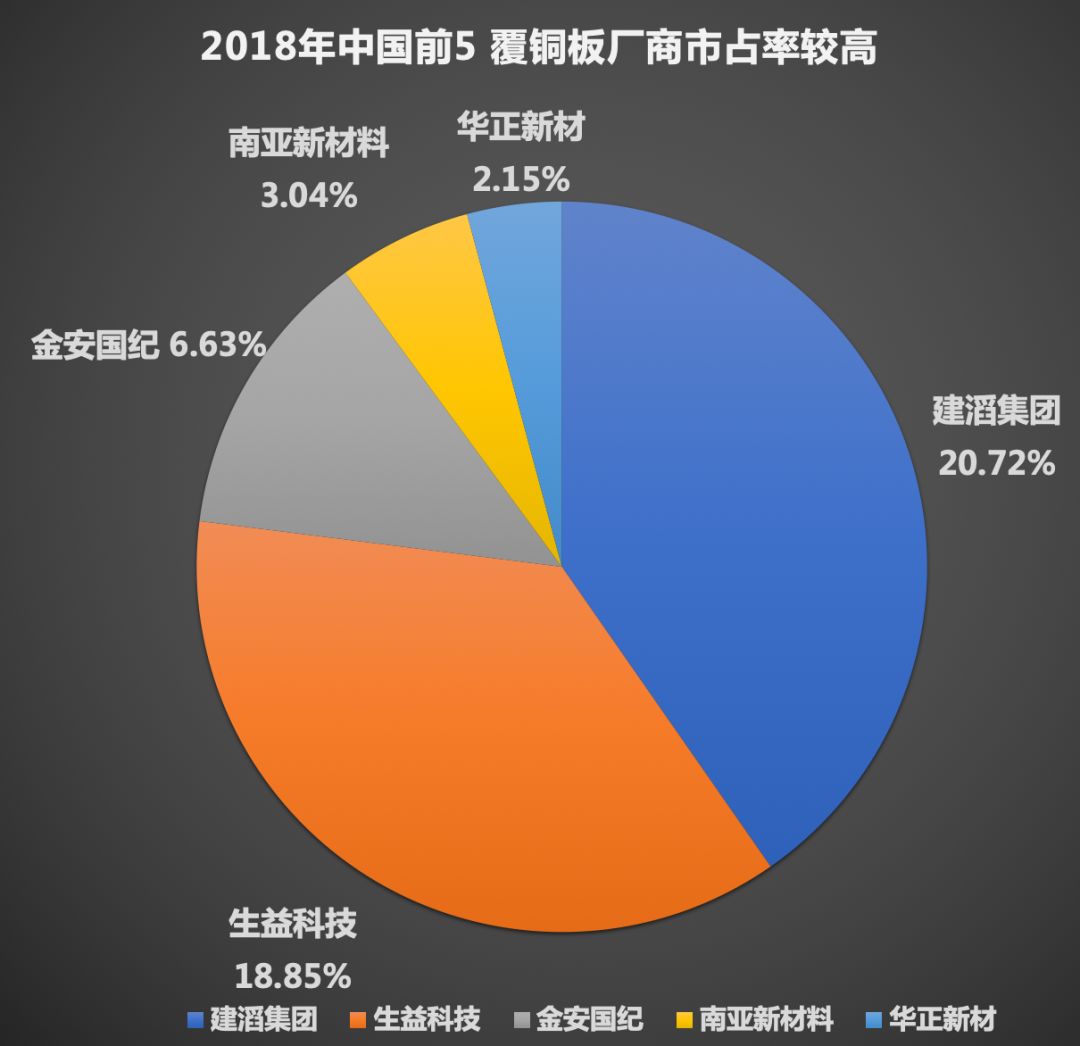

从2018年数据看,建滔集团的市场占比还是最高,市占率为20.72%,生益科技紧随其后,金安国纪、南亚新材料、华正新材市占率变化不大。

从覆铜板下游需求来看,2019 年全球 PCB 产值约为 613.42 亿美元,同比 -1.7%, 2018~2023 年全球 PCB 产值复合增长率约为 3.7%,预计到 2023 年全球 PCB 产值将约 747.56 亿美元。

2019 年中国 PCB 产值约为 322.66 亿美元,同比 -1.3%, 2018~2023 年中国 PCB 产值复合增长率约为 4.4%,预计到 2023 年中国 PCB 产值将约 405.56 亿美元。

今年由于疫情影响,消费电子、汽车电子对PCB的需求会有所降低。以目前来看,云计算、人工智能、5G通信建设、物联网、工业互联网、大数据中心等方面,对PCB的拉动,从而提升覆铜板的需求。目前,疫情对未来还是有不确定性,所以,覆铜板的需求要密切跟踪疫情的变化。

【1】I2C和SPI总线,嵌入式工程师爱用哪个?

【2】单片机软件抗干扰的这几种办法,以后不能说不知道了

【3】终于整理齐了,电子工程师“设计锦囊”,你值得拥有!

【4】半导体行业的人都在关注这几个公众号