CIS作为摄像头核心部件,对光线感知与图像质量起关键作用

CIS(CMOS Image Sensor,即CMOS 图像传感器)是摄像头模组的核心元器件,对摄像头的光线感知和图像质量起到了关键的影响。根据Yole数据,CIS占据单个车载摄像头的成本达52%。

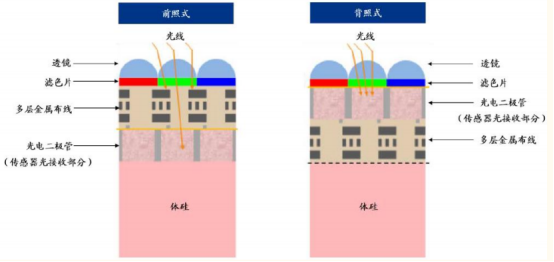

CIS主要采用感光单元阵列和辅助控制电路获取对象景物的亮度和色彩信号,并通过复杂的信号处理和图像处理技术输出数字化的图像信息。CIS芯片根据结构的不同可分为前照式结构(FSI)和背照式结构(BSI)两种类型。

前照式结构是CIS芯片的传统结构,主要优势是工艺简单,成本低廉,但在制备高性能CIS方面存在一定局限性。前照式结构自上而下分别是微镜、滤色片、金属电路层以及光电二极管,其中光电二极管是真正发生光电效应的感光部分。由于金属的透光率有限且会反光,光在通过金属电路层后,到达光电二极管仅有70%左右,同时反射光也会串扰到旁边像素以致颜色失真。

前照式结构与背照式结构CIS

来源:公开资料整理

背照式结构通过将金属电路层移至光电二极管后面,可改善以上前照式结构的缺陷,避免光线因为电路层的遮挡和反射带来损失,具有高感光度、像素串扰低、高成像品质、高灵敏度等优点,但其相较前照式结构设计工艺难度较大且成本较高。

而根据快门曝光发式不同,CIS又可被分为卷帘快门(RS)和全局快门(GS)。

卷帘快门是感光单元从上至下逐行实现感光,其优点是任何时候只捕捉少量的图像数据,简化了数据处理和传输,RS CIS尺寸可以更小,成本更低,但在快速移动的场景中,画面容易失真或模糊,因此更适用于远距离拍摄静态或缓慢移动的对象。

全局快门是所有的感光单元同时实现感光,通常 GS CIS相较RS CIS 尺寸更大、更感光,是高速摄影等场景下最佳的快门方式,但其成本较高且且最大帧率可能低于类似的卷帘快门传感器,特别是具有高分辨率的传感器。

手机市场低迷,车载CIS成关注热点

2021年以来,受宏观经济下行,疫情对供应链的巨大冲击,手机产品创新亮点不足,用户换机周期普遍延长等多重因素影响,智能手机市场表现低迷,手机CIS面临较大下行压力。据群智咨询数据显示,2021年全球手机CIS出货量约为53.7亿颗,同比下滑约11.8%。

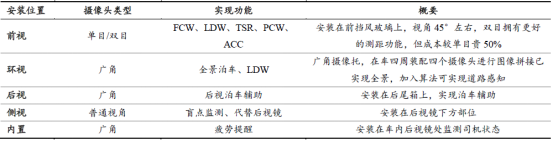

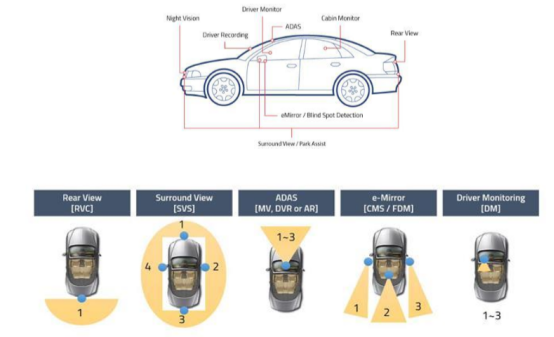

消费市场的疲态,让更多的目光投向了车载CIS的成长潜力。摄像头、毫米波雷达、激光雷达等传感器是辅助驾驶(ADAS)与自动驾驶(AD)感知层的关键器件,其中搭载CIS的各类型车载摄像头可用于实现预警、全景泊车、盲点监测和疲劳提醒等ADAS功能。

车载摄像头类型及功能特点

来源:公开资料整理

相较消费端CIS,车载CIS技术相通,但路线不同,综合需求更加多样化。手机CIS主要用于拍摄,偏重人眼的视觉感受。车载CIS除了用于倒车影像、行车记录之外,还用在机器视觉所需的ADAS与AD,自动驾驶的感知系统利用图像数据进行物体识别,计算距离、速度等信息,再传递给控制系统进行操作。

考虑到ADAS摄像头特殊的使用环境,如低光照、高速运动、震动、雨雾、高温、光线剧烈变化等,车载CIS产生了一些特殊需求,如高动态范围(一般在 100dB 以上),使车辆在进出隧道等环境快速变化时能够呈现良好的成像品质;耐高温,能够应对高温天气的连续工作;LED闪烁抑制,避免道路上LED灯工作时形成的图像有缺失、闪烁等,保证车载CIS精准识别交通信号;强大的低光照成像性能,满足夜间开车的成像需求;全局快门技术,改善高速运动对象的变形问题。

ADAS加速市场渗透与高阶化发展并行,车载CIS迎来十年黄金发展期

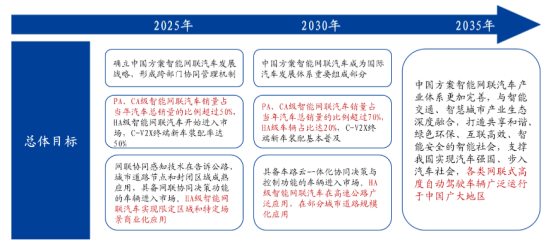

我国将自动驾驶分为五个阶段,分别是辅助驾驶阶段(DA)、部分自动驾驶阶段(PA)、有条件自动驾驶阶段(CA)、高度自动驾驶阶段(HA)和完全自动驾驶阶段(FA)。2020年发布的《智能网联汽车技术路线图2.0》中提出:

到2025年,PA、CA级智能网联汽车市场份额超过50%,HA级智能网联汽车实现限定区域和特定场景商业化应用;

到2030年,PA、CA级智能网联汽车市场份额超过70%,HA级智能网联汽车市场份额达到20%,并在高速公路广泛应用、在部分城市道路规模化应用;

到2035年,中国方案智能网联汽车技术和产业体系全面建成、产业生态健全完善,整车智能化水平显著提升,HA级智能网联汽车大规模应用。

未来我国自动驾驶发展目标

来源:《智能网联汽车技术路线图2.0》

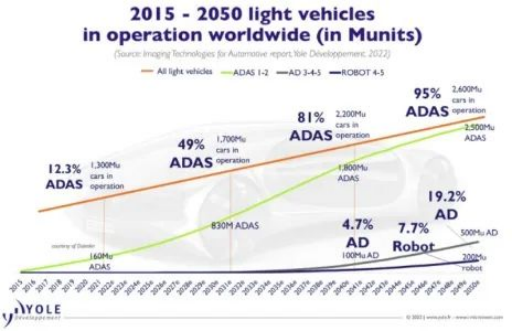

根据 Yole 预测,至2031年全球运营车辆中 49%将配置 ADAS功能,相较2021年12.3%渗透率显著提升,预计到2050年ADAS渗透率将达到95%。

全球ADAS持续渗透

来源:YOLE

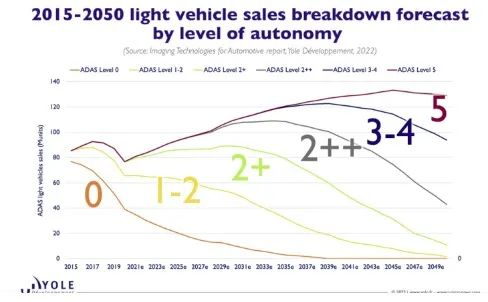

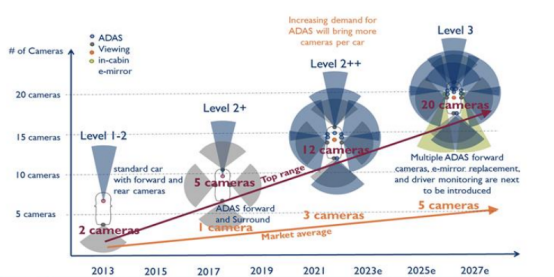

ADAS持续向高阶化发展,推动摄像头单车搭载量提升。受软硬件成熟度、法规、用户接受度等限制,L2级别ADAS短期内仍为主流,L2+、L2++逐步替代L0-L2是主要趋势,单车摄像头配置数量也随之提升,从原先的1~2颗提升至10余颗。

自动驾驶级别发展趋势

来源:YOLE

车载CIS使用场景及需求数量

来源:韦尔股份

近两年国内自主品牌较为激进,推出的众多车型都搭载了10颗以上摄像头,比如蔚来ET5/ET7 11颗、小鹏P5/P7 14颗、吉利极氪001 15颗。随着未来ADAS由L2级别向L3/L4/L5发展,单车摄像头搭载量将进一步提升。根据 Yole数据,L3 级别随着前视 ADAS 摄像头升级为多目摄像头,引入驾驶员监控、侧视、e-mirror 等,摄像头总数量将达到 20 个。

近年来电动车型搭载摄像头数量及特点

品牌 | 车型 | 发布/上市时间 | 摄像头数量 | 8M高清摄像头数量 | 具体配置 |

Tesla | Model 3 | 2016年3月 | 8 | - | 3目前视(1个主视摄像头+1个鱼眼镜头+1个长焦距镜头),2个侧方前视摄像头,2个侧方后视摄像头,1个后视摄像头 |

蔚来 | ES6 | 2018年12月 | 6 | - | 1个3目前向摄像头,4个环视摄像头,1个DMS摄像头 |

Tesla | Model Y | 2019年3月 | 8 | - | 1个主视摄像头,1个鱼眼镜头,1个长焦距镜头,2个侧方前视摄像头,2个侧方后视摄像头,1个后视摄像头 |

小鹏 | P7 | 2020年4月 | 14 | - | 4个智能驾驶环视摄像头,9个智能驾驶高感知摄像头,1个DMS摄像头 |

蔚来 | ET7 | 2021年1月 | 11 | 11 | 4个前视摄像头,3个后视摄像头,4个环视摄像头 |

上汽 | 智己L7 | 2021年4月 | 15 | - | 3个车顶高清摄像头(500M),12个车身高清摄像头 |

吉利 | 极氪001 | 2021年4月 | 15 | 7 | 7个长距高清摄像头(800M),4个短距环视高清摄像头,2个车内监控摄像头,1个车外检测摄像头,1个后流媒体摄像头 |

小鹏 | P5 | 2021年9月 | 14 | - | 9个智能驾驶高感知摄像头,4个智能驾驶环视摄像头,1个DMS摄像头 |

长城 | 沙龙机甲龙 | 2021年11月 | 11 | 7 | 7个超高清摄像头(800M),4个环视摄像头 |

长安 | 阿维塔11 | 2021年11月 | 13 | - | - |

蔚来 | ET5 | 2021年12月 | 11 | 7 | 7个超高清摄像头(800M),4个环视摄像头 |

北汽 | 极狐Alpha S·HI | 2022年5月 | 13 | - | 9个ADS摄像头,4个环视摄像头 |

哪吒 | 哪吒S | 2022年6月 | 11 | 2 | 2个前向摄像头(800M),4个环视摄像头,5个周视摄像头 |

来源:DT新材料整理

自动驾驶级别与摄像头搭载量

来源:YOLE

汽车智能化不断深入,ADAS摄像头像素升级将大幅提升车载CIS价值量。随着汽车智能化不断深入,自动驾驶级别的提升,功能和应用场景的扩展,车载摄像头从最开始的30万像素升级到100多万像素,又发展到现在的200万像素,甚至很多车企,如蔚来、吉利、长城等,都已开始采用800万像素摄像头,以满足对更远目标的准确识别和监测,这也直接带动了车载CIS ASP的持续提升。

单车摄像头性能、搭载量和ASP迎来大幅提升,推动了车载CIS市场快速发展。据Frost&Sullivan统计,2020年全球汽车电子领域CIS的出货量和销售额分别为4.0亿颗和20.2亿美元,预计到2025年汽车电子CIS出货量和销售额将达到9.5亿颗和53.3亿美元,年复合增长率将达到18.89%和21.42%,而中国车载摄像头的市场规模可以从2021年的76.3亿元增长到2025年的231.6亿元,年均复合增长率达32.0%。