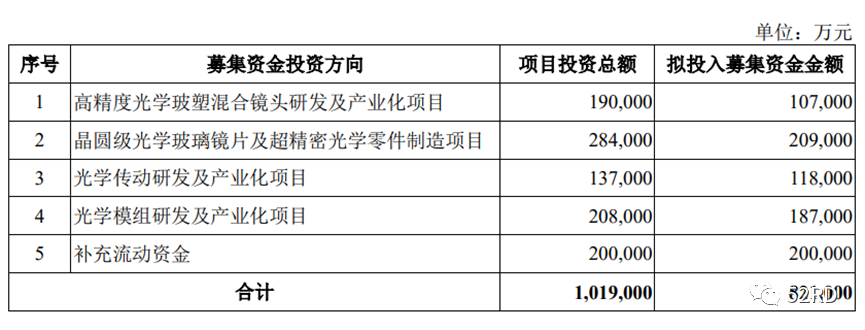

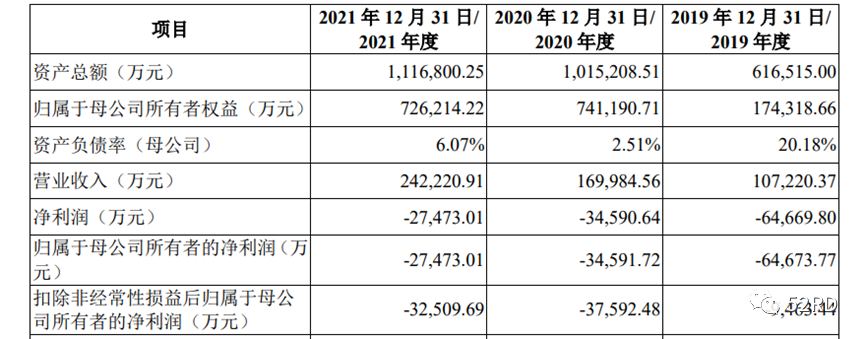

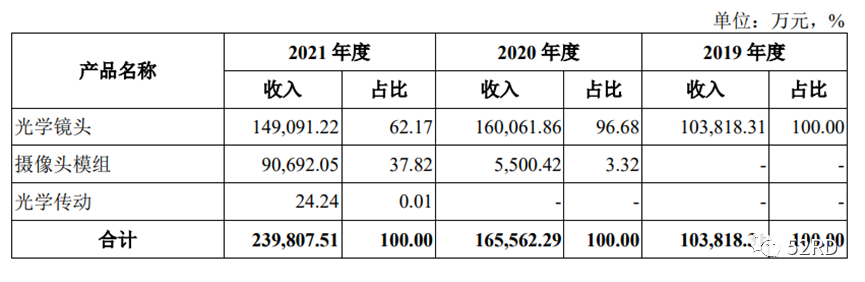

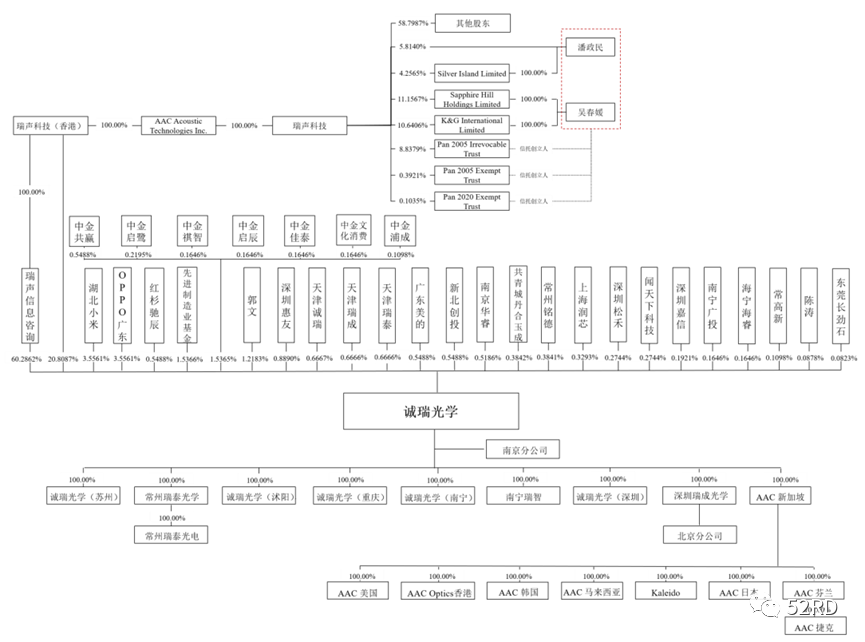

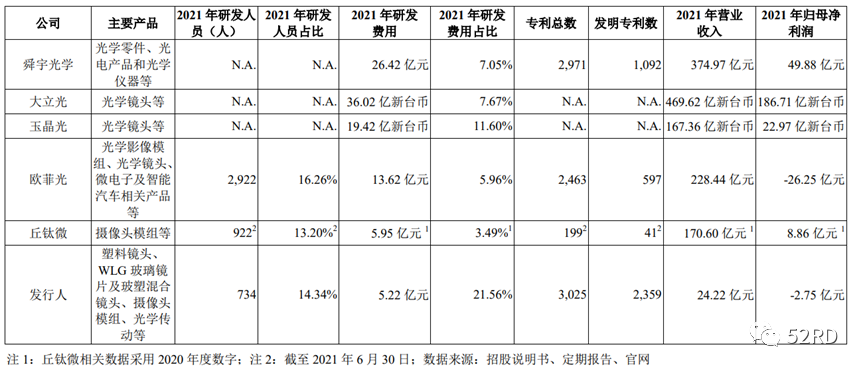

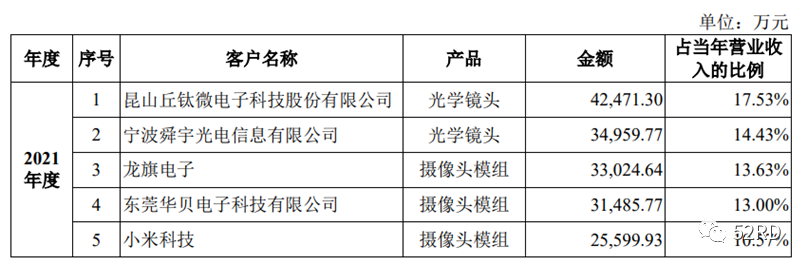

6月6日,上交所的信息显示,光学厂商诚瑞光学(常州)股份有限公司的科创板IPO已获受理,拟发行不超过19.46亿股,募资82.1亿元,用于高精度光学玻塑混合镜头研发及产业化项目、晶圆级光学玻璃镜片及超精密光学零件制造项目、光学传动研发及产业化项目、光学模组研发及产业化项目等。诚瑞光学成立于2008年,注册资本为67.7亿元,是港股瑞声科技的控股子公司,专注于塑料镜头、WLG 玻璃镜片、玻塑混合镜头、摄像头模组、光学传动等光学元器件的研发、制造和销售。2021年,其光学镜头的出货量为5.4亿只,在全球光学镜头厂商中排名第三。根据沙利文统计的数据,以出货量口径为依据,2021年舜宇光学、大立光、诚瑞光学在全球镜头市场的份额分别为 23%、16%、8%,其中,智能手机镜头市场份额分别为 28%、21%、10%。但即便如此,从近3年的财务数据中可以看到,诚瑞光学近几年呈现连年亏损的状态,不过,数据也显示出,亏损幅度有所收窄,整体营收逐步增加,2021年的营收为24.2亿元。或许,这种境况也是其选择进行科创板IPO来募集资金的原因之一。从业务构成来看,诚瑞光学的主营业务十分明确,为光学镜头和摄像头模组业务。2021年,光学镜头占据其营收的最大比重,占比62.17%,其次是摄像头模组业务,占比37.82%。可以看出,诚瑞光学自2020年才开始切入摄像头模组领域,到2021年已经占据了近四成营收,成长不可谓不迅速。据了解,2021 年起,诚瑞光学开始向小米科技及其ODM 代工厂商直接销售摄像头模组产品,为该项业务助力良多。诚瑞光学表示,在智能手机领域,其产品可用于主摄、超广角、长焦、微距、景深、小头镜头等,覆盖了200万~2 亿像素、3P ~6P塑料镜片的镜头、以及1G5P和1G6P 的玻塑混合镜头,同时,其已具备了7P、8P 高端塑料镜头的设计制造能力。此外,其自主研发的WLG 玻璃镜片,也拥有相对较高的优势。目前,在原有智能手机、智能穿戴设备、平板电脑等消费电子领域的基础上,诚瑞光学的业务已经延伸到了无人机、汽车、AR/VR 等领域。据介绍,在车载领域,其已与汽车主机厂商和汽车模组厂商在自动驾驶、智能座舱等领域展开了项目接洽与合作。也许,当多领域业务的局面打开之时,诚瑞光学能一扫此前连年亏损的状态。诚瑞光学是瑞声科技的控股子公司,招股书显示,瑞声科技(香港)直接持有其20.8087%的股份,并通过其全资子公司瑞声信息咨询间接持有其60.2862%的股份。湖北小米长江和OPPO广东分别为其第三、第四大股东,持股比例均为3.5561%;先进制造业基金持股1.5366%;闻天下科技持股0.2744%。诚瑞光学表示,已与小米、OPPO、vivo、华为、荣耀、三星等头部智能手机厂商建立了长期合作关系,报告期内各期,其与小米、OPPO、vivo、华为、荣耀等主要终端客户相关的销售收入合计占主营业务收入的比例均超过85%。从业务构成来看,业界头部厂商舜宇光学、大立光、玉晶光、欧菲光、丘钛微均与诚瑞光学存在竞争关系。在研发费用与营收方面,诚瑞光学与玉晶光较为相近,低于被列入比较中的其他厂商;在专利方面,诚瑞光学却名列前茅,或许,诚瑞光学后续若想凭借积累的技术来扭转净利为负的局面,也不无可能。值得一提的是,丘太微、舜宇、欧菲光均为诚瑞光学的重要客户。2021年,随着摄像头模组业务放量,龙旗电子、东莞华贝电子、小米科技也分别成为了其前五大直接客户之一。可见,诚瑞光学与各中游厂商之间,是竞争与合作并存的,直接出货给小米也代表着相关业务的进一步发展。不过,诚瑞光学也明确了市场竞争加剧、WLG产品尚未得到广泛市场验证、继续亏损等一系列风险,阐述了为扩大经营规模而需要拓宽融资渠道的原因,以求进一步提升综合竞争力。近年来,随着相关产品的国产化和终端厂商的加码,科创板涌现出了许多选手,如今,诚瑞光学加入到科创板IPO的队伍之中,也在情理之中,市场也期待其能在扩大经营规模之余,为相关技术国产化贡献一份力量,为市场注入更多信心。— END —

小米架构调整:合并Xiaomi、Redmi产品部,成立手机产品部

富士康代工苹果手机后摄模组;澜起科技公布调查报告;ASML在华扩招200人,你喜欢哪一条?

欧菲光再收深交所问询函

AMD 和蔚来达成芯片供应合作

苹果 M2 芯片正式发布

索尼总裁:与本田合资的电动汽车企业可能进行 IPO