一

5月宏观经济

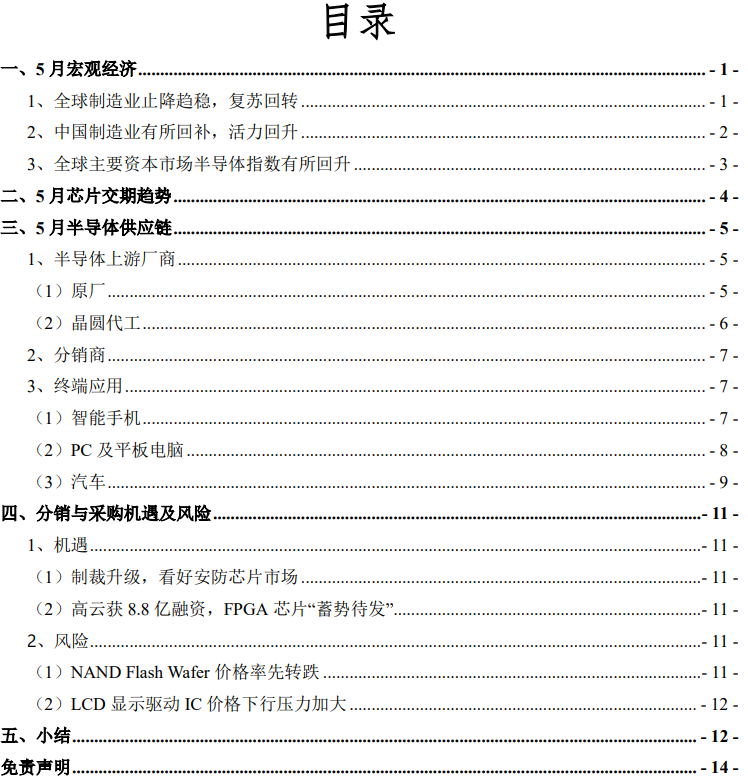

5月,全球制造业PMI为53.5%,较上月上升0.3%,结束连续2个月环比下降走势。全球经济增速初步止降趋稳,但复苏动力仍待进一步巩固。

5月全球制造业PMI小幅回升

资料来源:国家统计局

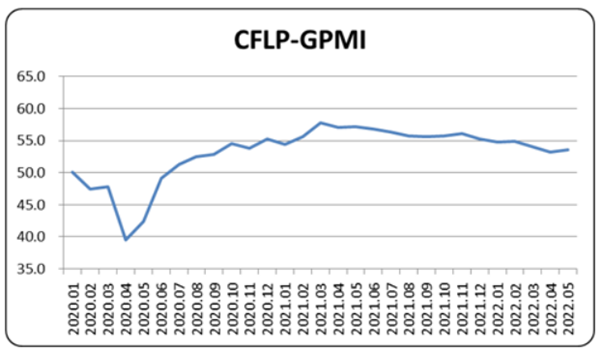

分国家看,5月欧元区、美国、英国及日本等制造业PMI均环比下滑, 短期来看,疫情蔓延、贸易争端叠加地缘政治冲突导致全球制造业增速持续下行,全球经济滞涨风险有所增加。

5月全球主要经济体整体下挫

资料来源:Wind资讯

综上,以中国为代表的亚洲国家仍是全球经济复苏的主要推动力,减少疫情对经济的干扰并通过相关政策刺激来提振需求是当前世界经济保持恢复的迫切需求。

5月,中国制造业PMI指数为49.6%,环比上升2.2%,表明产业链供需两端有所回补,经济运行趋于恢复。

5月中国PMI指数有所回升

资料来源:国家统计局

近期,全国局部地区疫情已初步得到有效控制,为更好地实施逆周期调节的宏观经济政策的提供了空间,预计扎实稳住经济一揽子政策措施,将助力经济进一步加快复苏,且6月份PMI也有望快速回升至扩张区间。

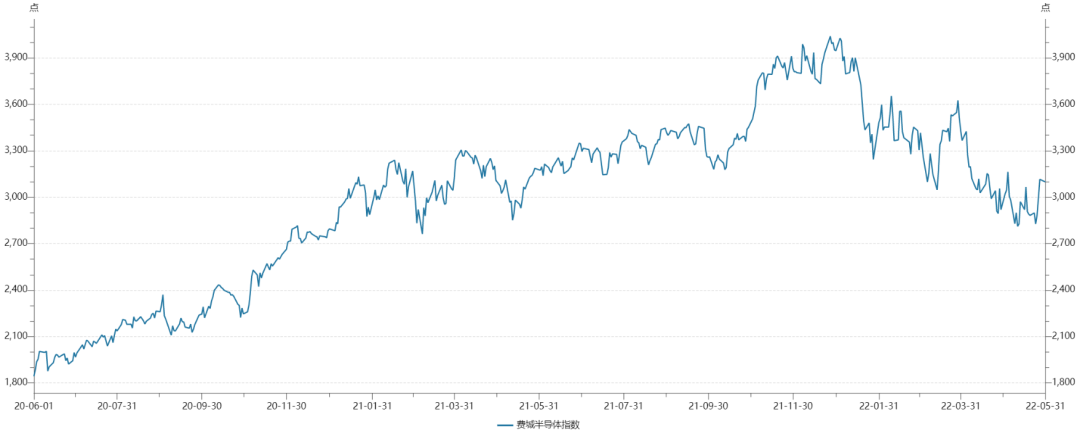

5月费城半导体指数环比上涨2.52%,尤其近一周涨幅超过8%,本月指数大幅波动。主要原因是受近期美联储迎来利好消息影响,但整体市场对于芯片还是持悲观预估。

5月费城半导体指数波动回调

资料来源:Wind资讯

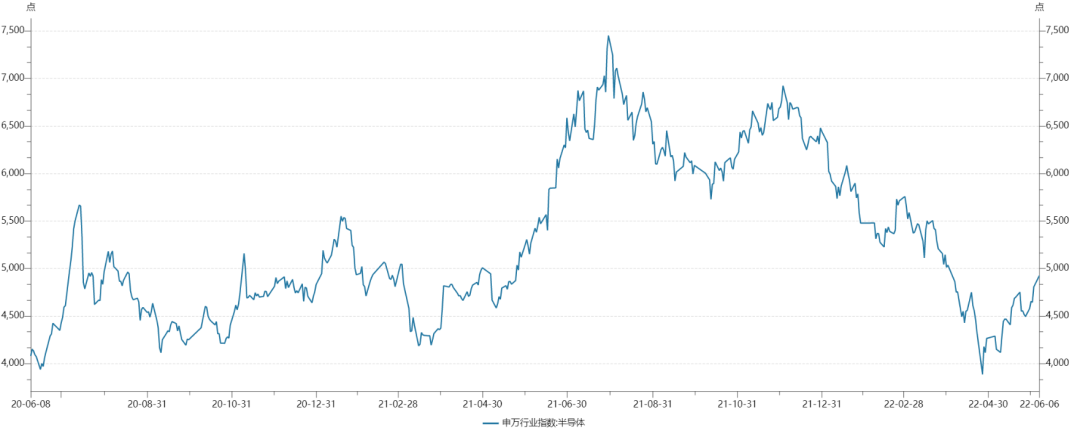

从中国市场来看,5月,半导体(SW)行业指数上涨8.53%,中国台湾半导体指数涨幅为6.13%。反映了市场对于半导体信心指数有所回升。

5月中国(SW)半导体指数回升明显

资料来源:Wind资讯

5月中国台湾半导体指数小幅回升

资料来源:Wind资讯

二

5月芯片交期

数据显示,5月全球芯片平均交货周期仍维持高位,达到创纪录的27.1周(约6.3个月)。但从交期增速来看,自2月以来交期增速持续放缓,下半年全球缺芯问题或提前缓解。

5月芯片交期

资料来源:Susquehanna Financial Group、芯八哥整理

多迹象表明,目前工业、汽车类的芯片仍然坚挺,芯片缺货正从结构性缺货转化为局部或者特定领域缺货。从产品类别来看,模拟芯片、MCU以及诸如0.18um以下工艺的功率器件、工业器件、模拟器件仍受市场欢迎。

三

5月半导体供应链

从上游环节来看,芯片交期维持高位,代工厂酝酿新一轮涨价潮;中游分销环节,跨界造芯成为企业转型重要方向之一;下游终端应用环节,智能手机、PC等消费类产品需求持续疲软,汽车市场恢复仍需时日。

(1)原厂

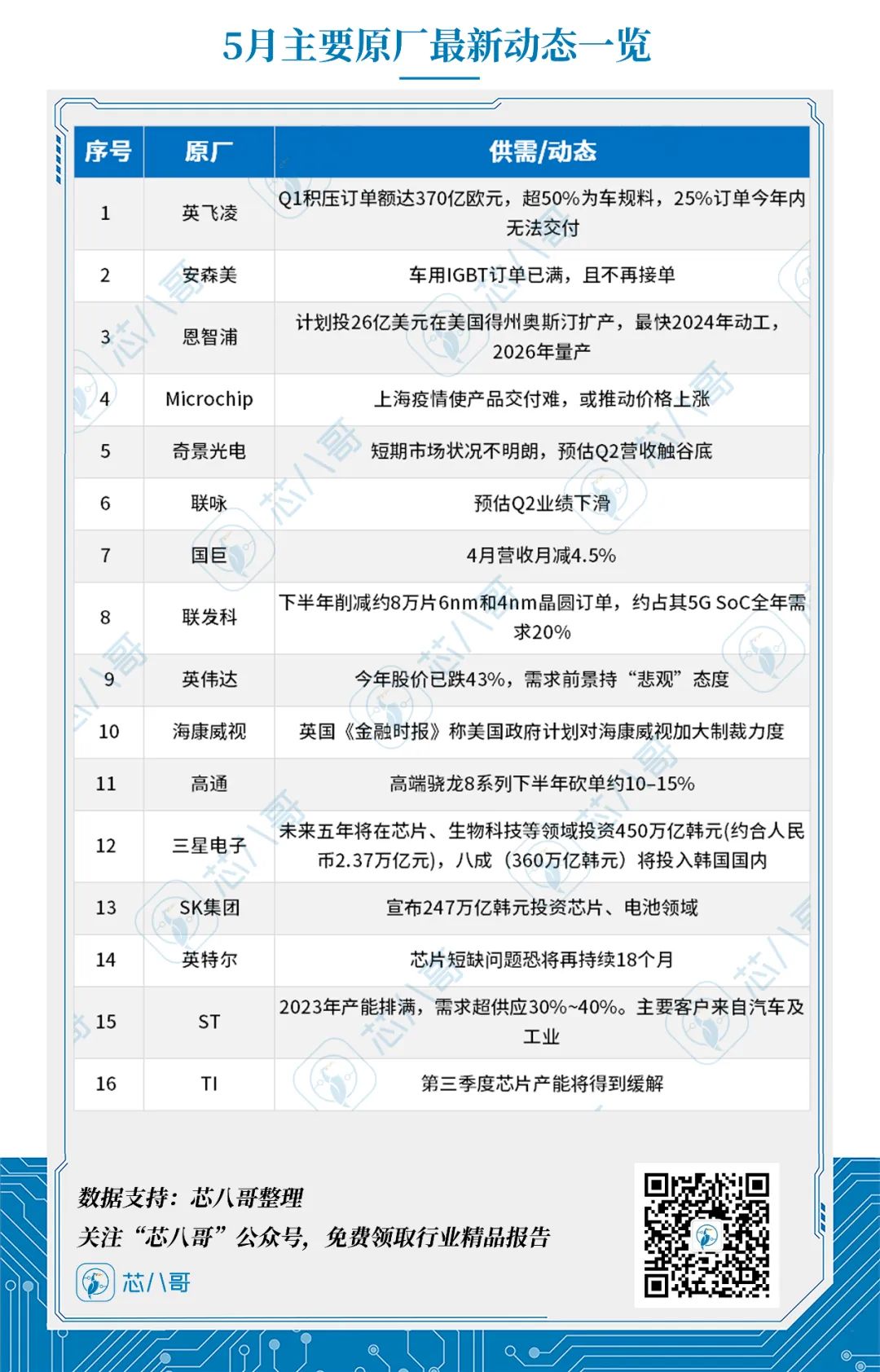

5月,在终端需求分化影响下,ST、英飞凌、安森美及恩智浦等汽车、工控类原厂维持高景气度,高通、联发科等消费类核心厂商已逐渐削单/减产。值得关注的是,在当前全球半导体产业贸易不确定风险前提下,三星、SK集团等韩系大厂斥巨资投入,加强本土化布局;利好消息方面,模拟龙头TI对多家客户表示三季度芯片产能将得到缓解。

资料来源:芯八哥整理

(2)晶圆代工

据悉,过去一年间,全球主要晶圆代工企业平均调涨已超过20%。近期在成本上升、原材料上涨及产能供不应求影响下,台积电、三星、英特尔及中芯国际等头部晶圆大厂正考虑再次调整代工价格。

资料来源:芯八哥整理

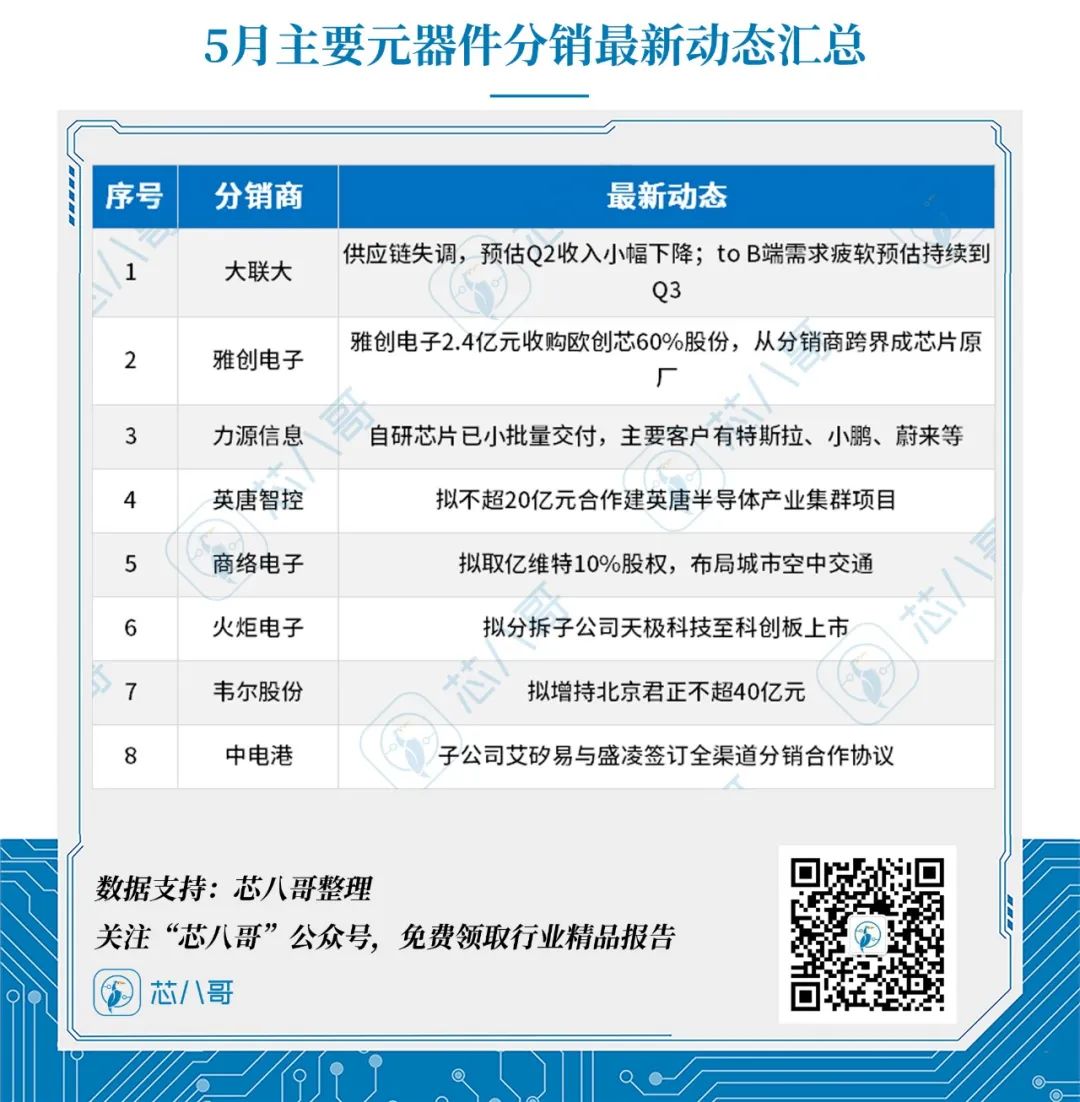

从最新的国内外元器件分销商动态来看,跨界造芯已成为当前分销企业转型的重要选择。在整体市场维持相对高景气度的背景下,韦尔股份、英唐智控、力源信息、雅创电子等企业加速布局“造芯”。

5月主要元器件分销最新动态汇总

资料来源:芯八哥整理

(1)智能手机

晶圆代工企业中芯国际最新披露信息表示,今年全球手机销量至少要减少两亿部,大部分以中国手机品牌为主。

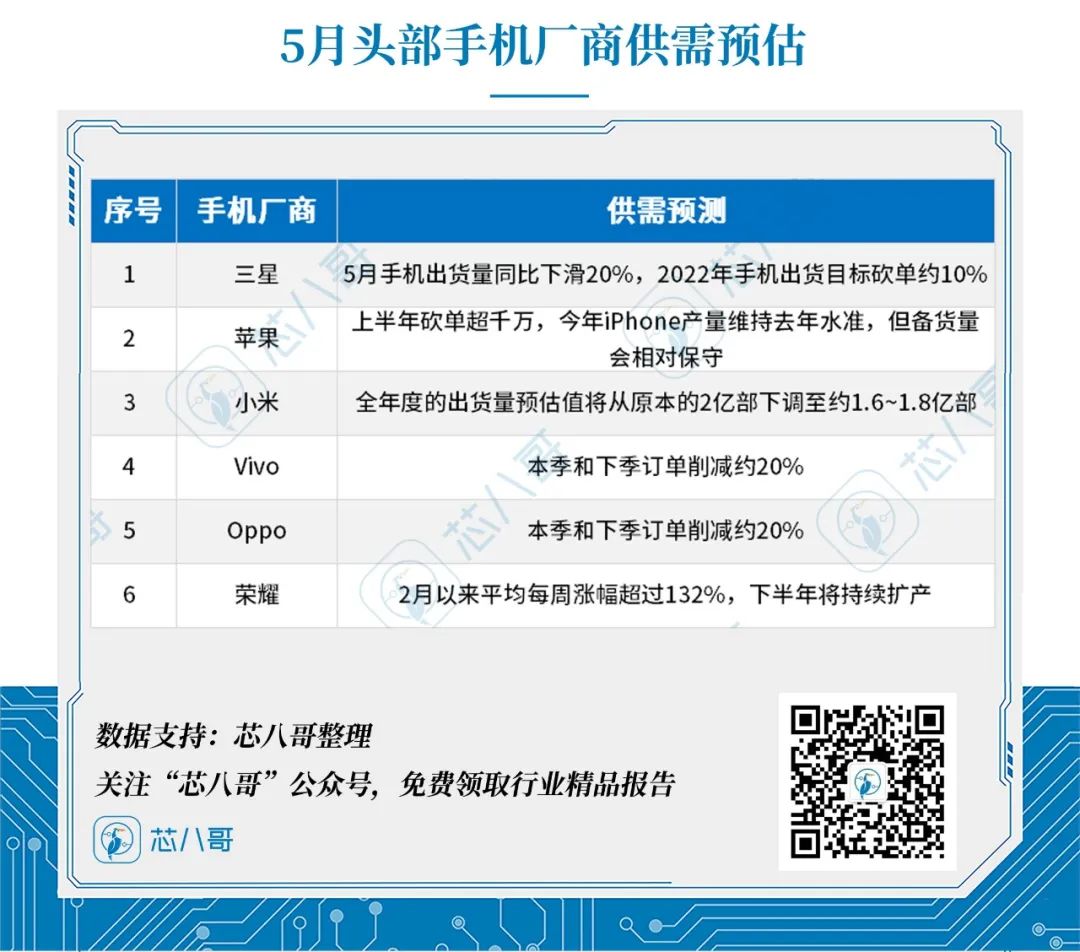

根据最新供应链信息梳理,5月主要是智能手机厂商中,除荣耀表示要招人扩产外,三星、苹果、小米及OV等厂商都对于下半年出货量持保守态度,其中三星、小米及Vivo已确认下半年削单10~20%。

资料来源:芯八哥整理

从库存情况来看,预计手机行业今年库存超过3000万部,其中成品库存超过2000万部,半成品和核心部件库存超过1000万部。2021年中国智能手机市场销量约3.2亿部,预计2022年将低于2.5亿部。

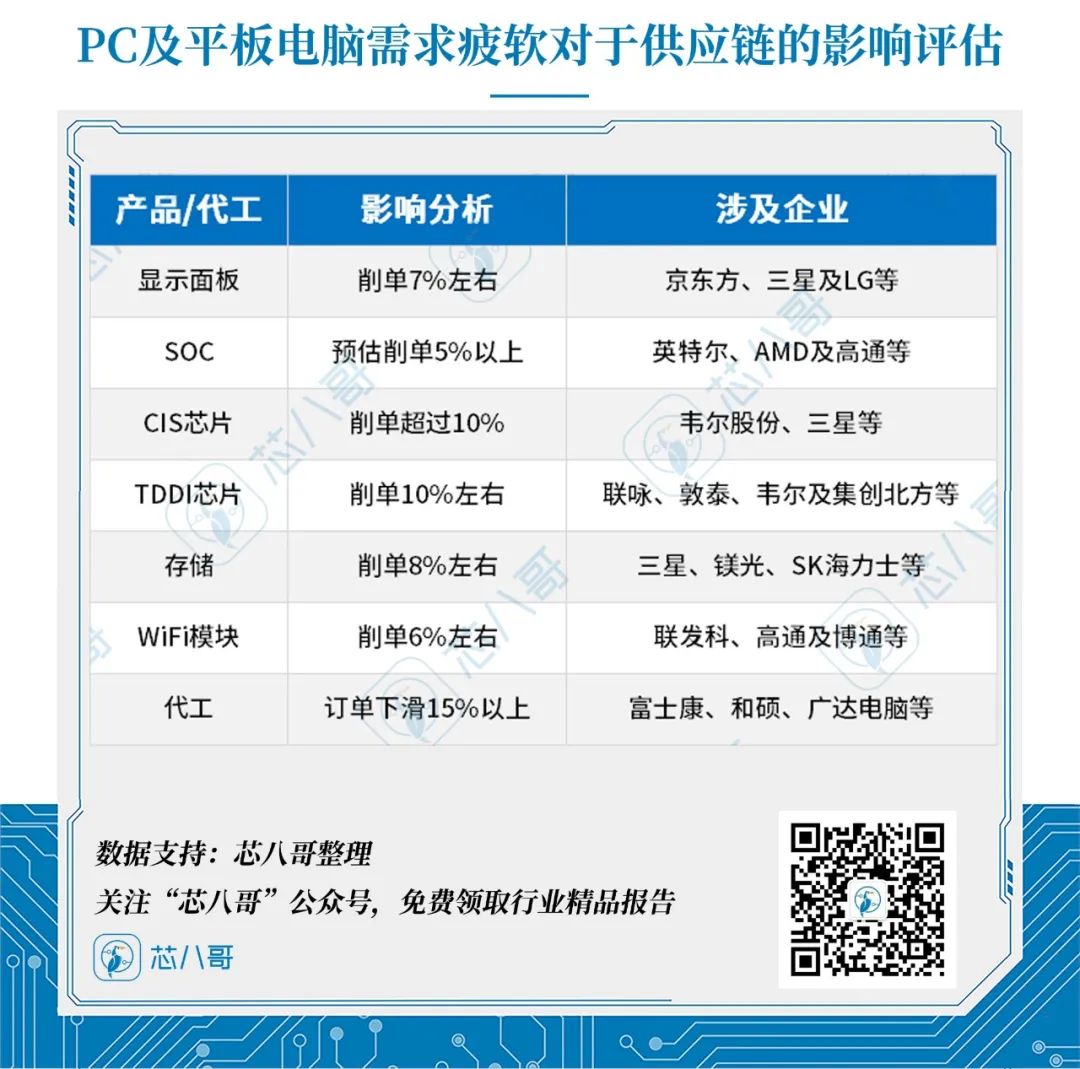

(2)PC及平板电脑

由于消费类PC及平板电脑的购买疲软、企业和游戏PC的购买量低于预期销售,以及中国大陆疫情封锁对供应链的影响,主要的PC及平板电脑厂商已经削减了2022年其供应商的订单。预计2022年全球笔记本电脑出货量将比2021年至少下降10-15%,Chromebook出货量将下降30%。

资料来源:Wind、芯八哥整理

尽管在需求前景良好的2021年签署了长期协议,但IC设计公司现在正与主要笔记本电脑品牌厂商洽谈削减订单、重新谈判价格或重新安排发货而不削减总订单。从产业链来看,包括显示面板、SOC、射频模组、WiFi模块、TDDI芯片及存储将会受到一定冲击。

资料来源:芯八哥整理

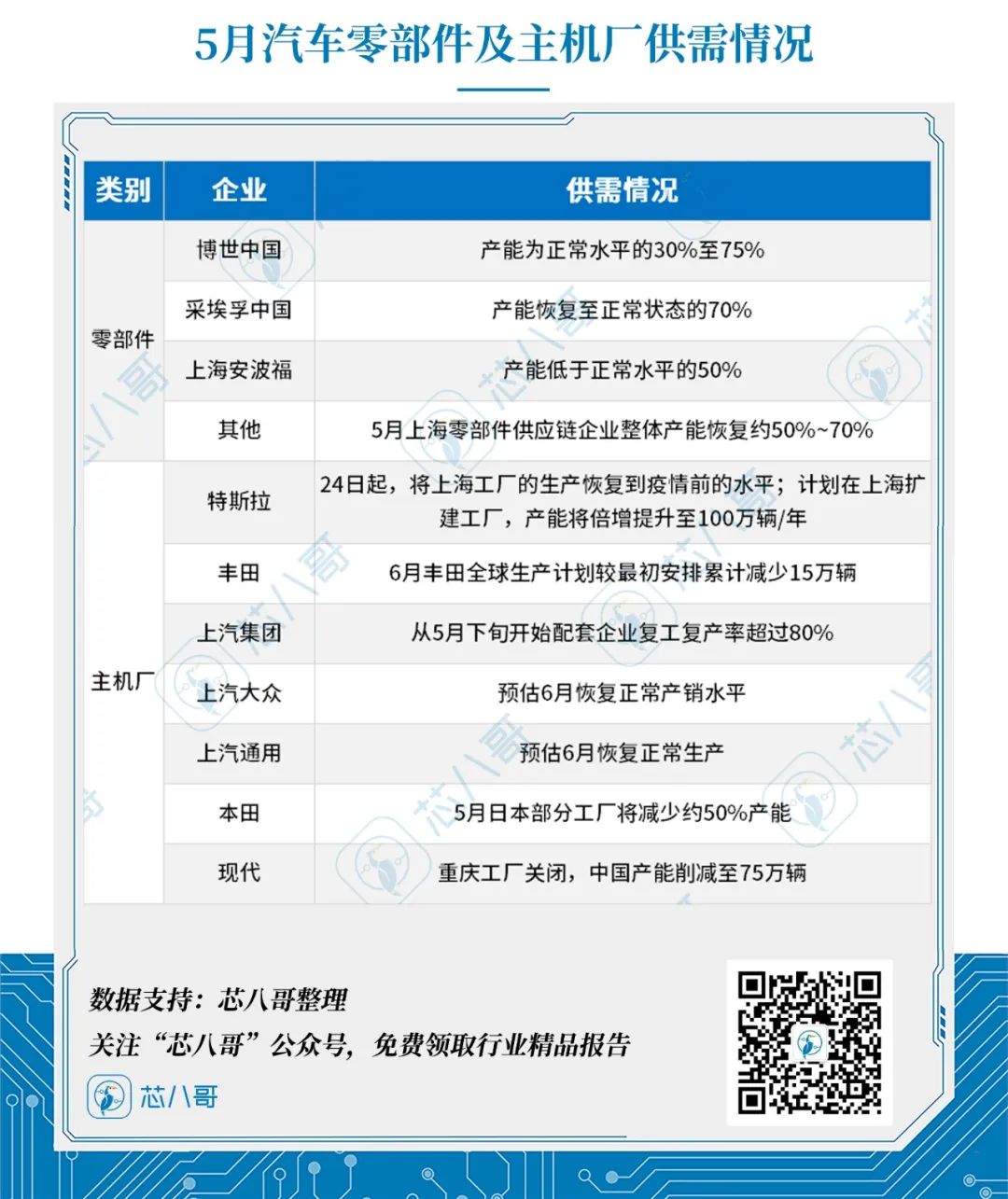

(2)汽车

受疫情及缺芯影响,据乘联会数据,4月国内汽车零售销量Top15厂商中,仅比亚迪实现销量增长,其它车厂都有不同程度的销量下滑,其中一汽大众、东风日产、吉利汽车、长安汽车、上汽大众、上汽通用、上汽通用五菱、一汽丰田、长城汽车、北京奔驰的月度销量均下滑超过40%。

2022年4月中国汽车零售销量Top15

资料来源:乘联会、芯八哥整理

尽管疫区已经逐步复工复产,但这场危机无疑对汽车业及其产业链产生了深刻的影响,主要零部件及主机厂产能恢复将需要一段时间调整。

资料来源:芯八哥整理

四

分销与采购机遇及风险

(1)制裁升级,看好安防芯片市场

近些年安防视频监控逐渐向智能化、高清化方向发展,全球网络摄像机出货量持续攀升,在2021年超过1.6亿台,预计到2023年将突破2亿台,呈现出良好的发展势头。IPC SoC 芯片是视频监控网络摄像机的核心,预计2023年市场规模有望达百亿级。

长远来看,中国作为全球最大的安防市场,海康和大华等龙头企业长期霸榜全球安防TOP 2,近期海康被传“制裁升级”更是将行业推向“风口浪尖”。随着安防技术广泛应用到智能交通、智能家居等各大场景,未来安霸、TI和国内海思、星宸、富瀚微、君正等头部芯片企业将迎来一定利好。

(2)高云获8.8亿融资,FPGA芯片“蓄势待发”

凭借“可编程”优势,FPGA芯片被誉为“万能芯片”,行业龙头赛灵思近期被AMD并购、国内高云完成8.8亿元B+轮融资,行业热度不断提升。2021年国内FPGA市场规模约176.8亿元,年复合市场增速超过20%,远高于全球的8.8%,随着国产替代进程的进一步加速,到2025年中国FPGA市场规模有望超过340亿元。

从企业来看,AMD(赛灵思)及英特尔(Altera)等海外头部厂商优势明显,但瑞可达、电连技术等国内领先企业发展值得关注。

(1)NAND Flash Wafer价格率先转跌

受俄乌战事、通膨、疫情等影响,导致整体消费性电子需求持续减少,叠加三星等部分厂商维持扩产,预计NAND Flash价格可能自5月起开始走跌,下半年逐步转向供过于求,Q3价格跌幅或达5~10%。部分供应链企业降价“动机升高”,需要引起警惕。

(2)LCD显示驱动IC价格下行压力加大

在智能手机需求持续低迷影响下,一季度手机用 LCD TDDI 芯片报价持续下跌,部分显示面板驱动芯片厂商呈现出大幅砍单的趋势。业界传出,已有驱动IC厂商大砍晶圆代工投片量,砍单幅度高达20%至30%。主要涉及原厂包括联咏、矽创、敦泰、天钰、瑞鼎等。Q2手机用DDI芯片或将进一步下跌,部分OLED DDI 价格也会小幅下挫。

五

小结

“春江水暖鸭先知”,从5月整体供应链上下游信息汇总来看,智能手机等终端需求疲软逐渐传导至上游,部分代工厂富余产能或转汽车及工控,持续的缺芯问题有望迎来趋势性拐点,下半年全球缺芯问题或得到缓解。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。