作者丨Julian Lin

编译丨华尔街大事件

摘要:暴发户Upstart在财报发布前暴跌了80%。然后又崩溃了70%。尽管该股后来收复了部分失地,但即便下调了业绩指引,该股仍过于便宜。我将讨论为什么其资产负债表上的贷款增加导致股价暴跌——以及为什么负面反应过头了。

在我的投资组合中,Upstart仍然是我深信不疑的创意之一。寻找一个像这样的想法组合?最佳品种的成员获得独家访问我们的模型组合。

Upstart(纳斯达克代码:UPST)在发布第一季度财报后暴跌。那次暴跌发生在该公司股票已经暴跌之后。很明显,这只股票不应该以2021年底的水平交易(或者至少是太多了,太快了),但可以说,它也不应该以现在的水平交易。

在这篇报告中,我将讨论股票下跌如此之多的确切原因,以及为什么我认为市场错误评估了名义上的隐含风险。在我的投资组合中,UPST仍然是我最确信的股票之一——我重申我对该股的强烈买入评级。

01

UPST股票价格

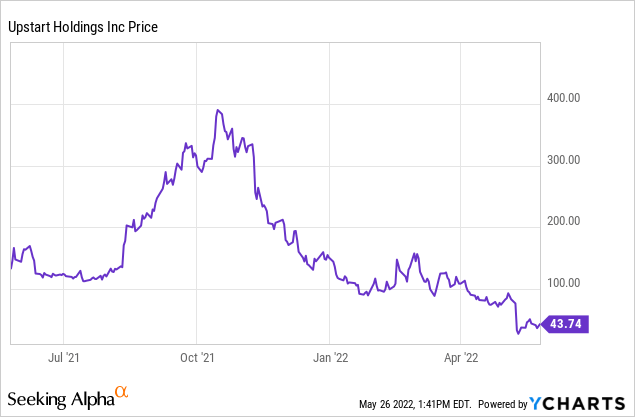

在暴跌之前,UPST在2021年底的股价曾高达401美元/股。在第一季度收益报告公布前,该公司股价已经暴跌了80%,但此后又暴跌了47%。

来源Data by YCharts

目前的股价约为每股44美元,该股已经从低点大幅反弹——股价一度比盈利前下跌了70%(之前提到的下跌了80%进入盈利)。这次崩盘有点过头了——华尔街已经失去了对这个名字的所有喜爱,但爱会回来的。

02

UPST库存关键指标

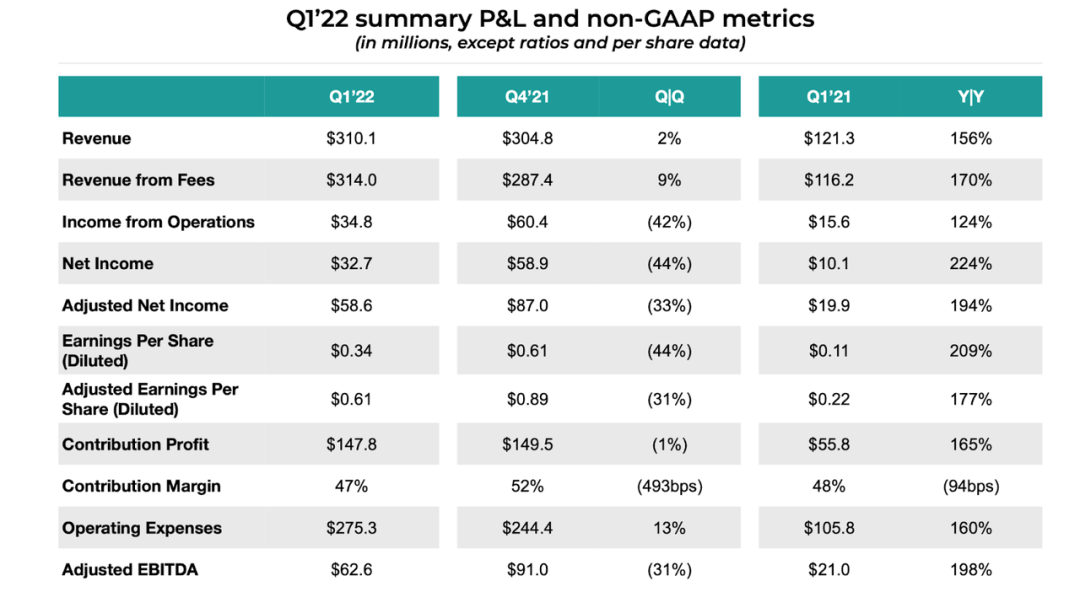

营收同比增长156%至3.1亿美元,高于上季度给出的3.05亿美元的预期。这一预期比前几个季度要低得多。

来源Upstart 2022 Q1 Presentation

该公司保持盈利,净收入为3270万美元。世行合作伙伴共发放贷款465,537笔,总额45亿美元。记住这个数字。

净利润实际上连续下降了44%。这是因为过去几个季度的贡献利润率异乎寻常地高,UPST在本季度回归均值。管理层已经预测了贡献利润率的收缩,因此这并不令人意外。

来源Upstart 2022 Q1 Presentation

该股并不一定会因为第一季度的业绩而下跌,第一季度业绩或多或少与预期相符。

03

为什么Upstart的股票会下跌?

现在让我们讨论一下为什么股票会下跌,为什么其中一些是有道理的,最重要的是,为什么这个论点仍然完好无损。

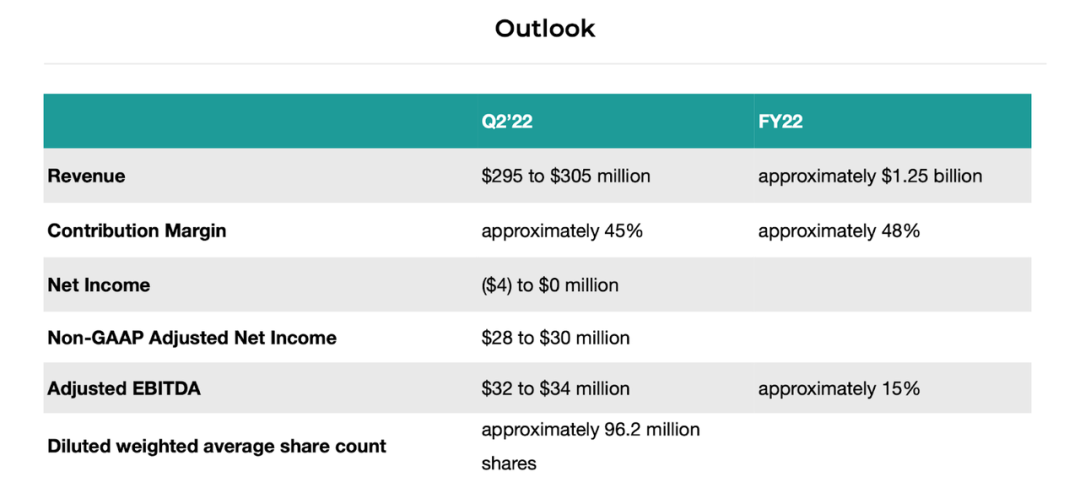

UPST给出了12.5亿美元的收入指导。相比上季度14亿美元的营收,这一数字大幅下降。该公司通常会大幅增加指导——这让很多投资者非常失望,包括您本人。

来源Upstart 2022 Q1 Presentation

也就是说,我们应该正确看待事情。这代表着10.7%的引导下跌,而这只股票在财报发布前已经下跌了80%。

此外,即使指导略有下降,UPST仍将实现47%的同比增长。这只股票在发行前的股价是8倍。在利率上升的环境下,47%的增长率对仅为8倍业绩的股票交易来说是非常有利的。

但正如最近很常见的情况一样,低迷的人气可能导致投资者以不同的角度看待同样的数据。

这种现象似乎在其他地方也在发挥作用。下降的另一个明显原因如下:

来源Upstart 2022 Q1 Presentation

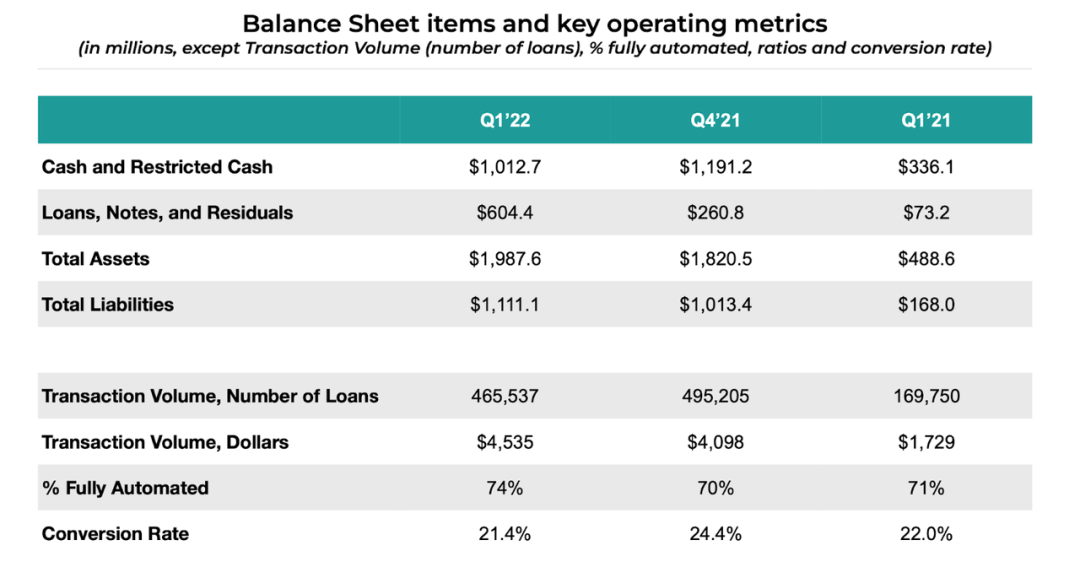

尽管UPST盈利,现金却减少了——这是因为资产负债表上持有的贷款从2.608亿美元连续增加到6.044亿美元。

新增的3.44亿美元贷款在银行合作伙伴发放的贷款中只占个位数。此外,UPST指出,其中75%的资金可以用于研发。这不是假的,要知道UPST正在推出自己的汽车产品,在说服银行合作伙伴提供贷款之前,该公司需要自己发放第一笔贷款。

在我之前的报告中,我已经解释了为什么股票回购计划可能不会出现有利于使用现金发放贷款,但它似乎是其他投资者没有意识到现实。UPST个人贷款产品持有的贷款仍有增长的原因是,由于利率上升过快,其贷款的目标回报率对机构投资者来说还不够高。

这绝对是UPST自己造成的问题,因为它努力成为一家科技公司,而不是一家银行。该公司开发的软件无法应对迅速上升的利率环境——至少无法立即调整贷款价格,以计入不断上升的所需回报。

这似乎是推动该股评级下调的主要因素。投资者现在质疑,在当前的市场环境下,UPST到底是一只真正的科技股,还是仅仅是一家银行。这个问题的答案至关重要,它决定了这只股票对同类科技公司是否具有多重扩张潜力,还是对同类银行具有多重压缩风险。

04

暴发户现在被低估了吗?

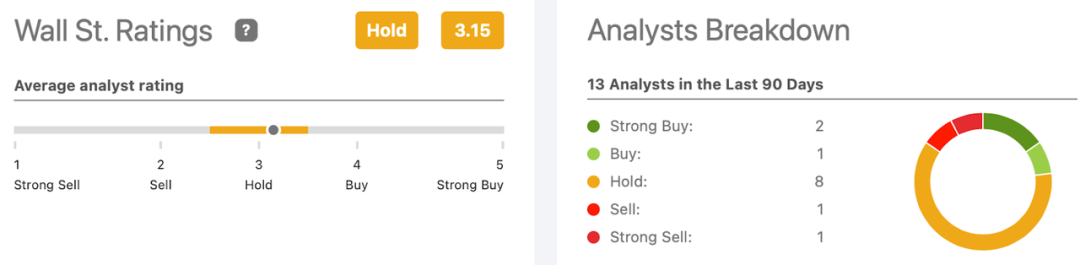

华尔街显然已经失去了对苹果股票的青睐。现在的平均评分是3.15分(满分5分)。

来源Seeking Alpha

财报公布后,平均目标股价已降至51.54美元/股。

来源Seeking Alpha

此前,分析师在财报发布前将股价目标定在200美元区间。

来源Seeking Alpha

05

Upstart的股价会回升吗?

鉴于我看好苹果股票,显然,我的答案是肯定的。如果说有什么不同的话,那就是UPST管理层已经表明,它正在采取措施,解决导致股价波动不佳的可解决问题。

在其2022年的年会上,管理层表示,他们对投资者对他们使用资产负债表持有贷款的反应感到惊讶,并打算在未来大幅减少这种做法。

管理层还表示,他们已经开始根据股票回购计划回购股票。UPST在本季度的大部分挣扎更多地与快速上升的利率有关——利率自那以后已经明显平静下来。

当然,利率上升将导致UPST的业务放缓,但即便如此,该公司的增长前景依然光明,因为它将处理汽车贷款机会,以及明年稍后的抵押贷款机会。

相反,迅速上升的利率似乎是更大的威胁,但即便如此,这些逆风本质上也更短期。

06

Upstart是一个好的长期投资吗?

我认为UPST是一项潜在的极好的长期投资,但也许这是低估了它:我认为它只是一项长期投资。考虑到市场情绪似乎对股价构成了沉重的压力,投资者可能需要耐心等待股价验证潜在的基本面结果。

长期投资的关键因素包括强劲的增长前景和有吸引力的估值——这是该股目前提供的两个条件。

此外,首席执行官戴夫•吉鲁阿德、首席财务官桑杰•达塔和另一位联合创始人顾都持有该公司的大量股份。

来源2022 Proxy

07

UPST股票是买入、卖出还是持有?

按照目前的价格,UPST的交易收入仅为2022年的3.3倍。对于一个今年预计增长47%的品牌来说,这个倍数可以说是太便宜了。我认为,该公司股票的估值将至少达到销售额的15倍,也就是说,该公司股票将上涨350%,达到每股213美元左右。

我用30%的长期净利润率假设来证明15倍的销售倍数,这意味着合理的1倍至1.5倍的市盈率(“PEG”)。华尔街显然有不同的看法——许多人似乎认为,UPST应该像任何普通银行一样估值。

让我解释一下为什么我不同意这个观点。如果UPST必须持有它产生的所有贷款,那么可以说它的交易仍然过于丰富。然而,没有迹象表明这是事实——同样,该公司在第一季度的资产负债表上只持有个位数的贷款。

相反,我认为UPST是一家为众多银行提供技术的公司。随着UPST不断证明其人工智能驱动技术,我希望更多的银行和机构投资者与该公司合作。UPST有潜力让以前无法获得这种资本的大量人口获得更低成本的资本。

如果UPST能够兑现这一承诺,那么这将成为一个长期增长故事,一个理应获得更高倍数的故事。

近期风险相当明显,而且或多或少已经显露出来:利率波动和经济困境都可能导致源自贷款的放缓。

这可能不会导致更多的贷款出现在资产负债表上,因为如前所述,在他们的年度会议上,管理层已经表示,他们现在更愿意拒绝任何无资金准备的贷款,而不是自己提供资金。长期风险也相当明显:该公司的人工智能软件可能无法达到预期效果。

这里的问题不在于估值——较低的价格不会改变投资理念,尽管它们确实增加了预期回报。在我的投资组合中,我把这只股票评为“强力买入”,这是我最坚定的信念之一。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~