作者 | Cavenagh Research

编译丨华尔街大事件

摘要:Lululemon Athletica 是加拿大领先的体验式运动品牌和零售商。在服装方面,Lululemon 是全球第四大最有价值品牌。

2021 年是 Lululemon 创纪录的一年,公司总收入同比增长 42%,达到 62.6 亿美元。

Lululemon 概述了其 Power of Three x2 增长战略,该战略旨在到 2026 年将公司的收入翻一番,达到 125 亿美元的销售额。

无论是特斯拉、星巴克还是苹果等体验式生活方式品牌都取得了高于市场的回报。

对于非必需消费品而言,品牌资产是获得定价权、口碑营销和销量等多重收益的关键。

Lululemon是一家仍处于高速增长模式的公司。Lululemon 股票在不到 5 年的时间里为股东带来了超过 250% 的回报。

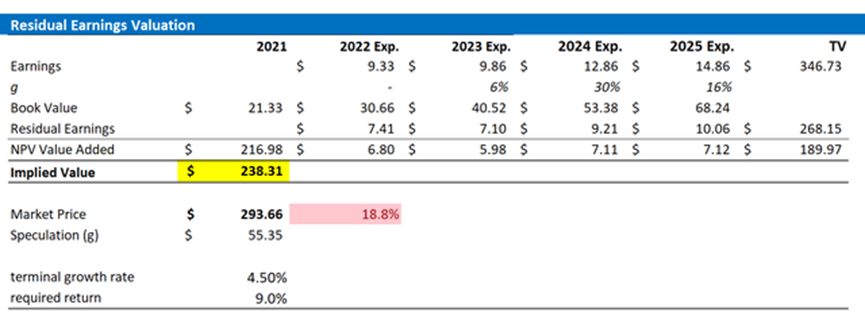

在本文中,我应用基于分析师共识每股收益估计的剩余收益框架来评估 Lululemon。我的计算发现,基于 238.31 美元/股的目标价,LULU 的估值相对合理/略微高估。

01

Lululemon的商业框架

Lululemon设计和销售用于健康生活方式活动的服装和配饰,例如瑜伽、跑步和一般健身活动。

Lululemon 成立于 1998 年,迅速成长为全球最有价值的品牌之一。最值得注意的是,2021 年Lululemon 的品牌价值为 179 亿美元,仅比排名前 100 名品牌所需的价值低 10 亿美元。

就服装而言,Lululemon 排名第四,仅次于 Zara、adidas ( OTCQX:ADDYY ) 和 NIKE ( NKE )。

Lululemon 在全球范围内运营和服务客户,重点是北美、欧洲和亚太地区。

截至 2022 年初,Lululemon 的运营超过全球 600 家门店,其中约 320 家位于美国。

2021年,Lululemon在北美产生了约85%的总销售额,但该公司的国际市场正在迅速增长,同比增长超过50%。

02

雄心勃勃的增长目标

2021 年是Lululemon 创纪录的一年,公司总收入同比增长 42%,达到 62.6 亿美元。

强劲的增长主要得益于数字直接面向消费者的销售,占收入的 50% 以上,以及 Lululemon 男装业务的强劲表现,同比增长超过 100%。

此外,Lululemon 在 2021 年概述了其 Power of Three x2 增长战略,该战略旨在到 2026 年将公司的收入翻一番,达到 125 亿美元的销售额。

该战略得到了公司男装业务、国际扩张和数字销售的支持。此外,该战略还得益于全球运动服市场的健康顺风,预计该市场的 5 年复合年增长率将达到 7%(来源彭博社)。

中国的顺风更为强劲,预计运动服市场的复合年增长率将超过 12%(来源:彭博社)。

作为参考,2018 年至 2021 年期间,Lululemon 的销售额以 24% 的复合年增长率增长。

此外,Lululemon 管理层预计利润率将扩大,因为预计息税前利润率将从 2021 年的 22.0% 增加到 2026 年的 25.8%。也就是说,每股收益的复合年增长率应超过 15%。

最值得注意的是,分析师的共识并不怀疑管理层实现公司雄心勃勃的增长目标的能力。事实上,2022 年、2023 年、2024 年和 2025 年的共识 EPS 建模为 9.33 美元、9.86 美元、12.86 美元和 14.86 美元。

03

估值

如果管理层的预测和分析师的共识是正确的,那么 Lululemon 的合理目标价应该是多少?

为了回答这个问题,我建议根据剩余收益框架对 LULU 股票进行估值,并基于以下假设:

1.我的每股收益估计基于分析师的共识,直到 2025 年。

2.我采用 9% 的资本成本,这与 WACC 模型一致,反映了 Lululemon 相对较低的风险增长。

3.关于终端增长率,我使用 1 个百分点的溢价来估计长期 GDP 名义增长率 3.5%,计算为 4.5%。

鉴于我的假设和计算,Lululemon 似乎被高估了一点。我的计算得出了 238.31 美元的合理基本目标价格。

04

风险

建议投资者注意以下可能导致 LULU 股票与我在估值部分计算的目标价格有很大差异的下行风险:

首先,通胀、利率上升和供应链挑战等因素导致的宏观环境放缓可能会对 Lululemon 客户群的购买力产生负面影响。

如果挑战变得比预期更严重和/或持续时间更长,则应相应调整公司的财务前景。

其次,Lululemon 的成功和增长战略与公司强大的品牌资产息息相关。可以说,Lululemon 的成功很大程度上归功于公司一开始就非常专注于“女性 + 瑜伽”。

然而,随着公司逐渐扩展到更多元化的领域,包括网球、男装业务等,新业务风险增加了品牌稀释度,从而降低了品牌资产。

第三,在资产价格下跌和对风险资产的谨慎情绪的环境下,Lululemon 的股价波动目前主要不是由业务基本面驱动,而是由投资者情绪驱动。

因此,即使 Lululemon 的业务前景保持不变,投资者仍应预期价格波动。此外,从技术/数学角度来看,通胀和实际收益率上升可能会给 Lululemon 的股价带来重大阻力,因为较高的贴现率会影响长期现金流的净现值。

05

结语

Lululemon 拥有大量品牌资产,而消费品牌有望在长期表现出色。

但我并不完全相信 LULU 在当前每股 290 美元以上的水平是值得买入的。

原因很简单:即使考虑到公司在 2026 年之前实现的雄心勃勃的增长目标,基本面也并不意味着便宜。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~