作者 | LD Investments

编译丨华尔街大事件

Veeva Systems在近期挑战中取得积极成果。它在不断发展的行业中长期占据主导地位,并通过无机和有机战略实现持续增长,资产负债表形成了坚实堡垒。

Michael Vi/iStock 社论来自 Getty Images

Veeva Systems (NYSE:VEEV) 去年取得了可观的业绩,延续了过去十年的势头。尽管预计来年将产生两位数的收入增长,但这将是自 2013 年首次公开募股以来最慢的增长率,受劳动力市场紧张的推动。

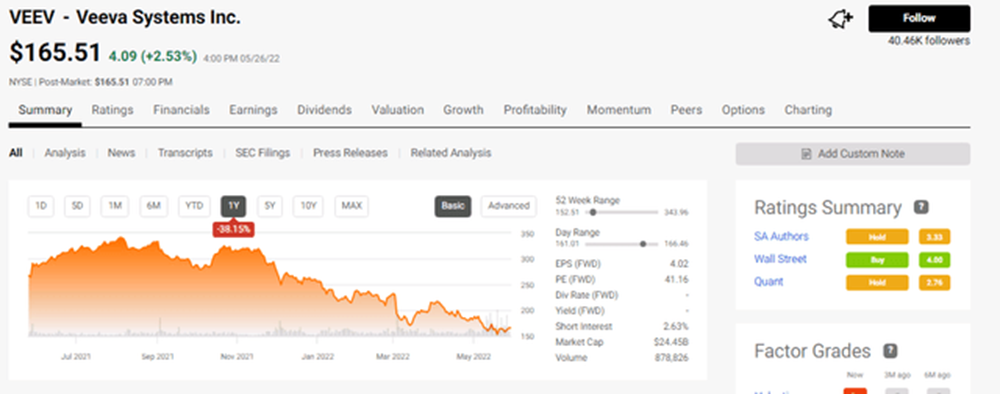

尽管如此,持续的市场扩张,有机和无机增长举措的结合,以及非常稳健的资产负债表,表明该公司的长期前景光明。尽管由于投资者从成长型股票转向更保守的持股,过去一年下跌了约 40%,但 Veeva 的市盈率仍高达 41 倍。

01

2022财年业绩强劲

Veeva Systems 是一家面向生命科学行业的云软件提供商(该公司的软件解决方案帮助生命科学公司更快、更高效地收集数据、开发和商业化产品),继续提供稳健的成果。

截至 2022 年 1 月,Veeva Systems 服务了 1,205 名客户,比一年前服务的 1,100 名客户增长 21%,是近十年前 2013 年服务的 150 多名客户的约八倍。该公司的客户群包括生命科学行业,包括拜耳、勃林格殷格翰有限公司、礼来公司、吉利德科学公司、默克夏普和多姆公司和诺华公司等。

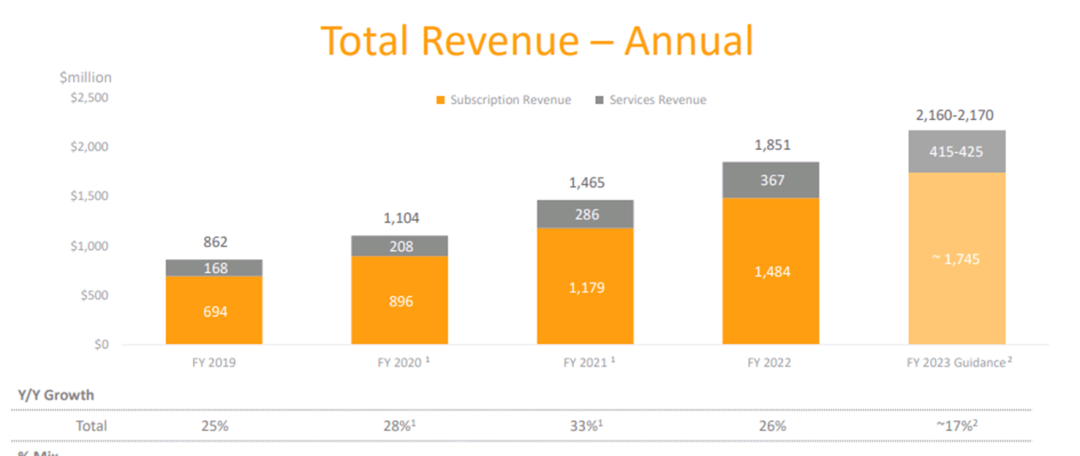

对于 2022 财年(截至 2022 年 1 月的年度),该公司报告:

收入 18 亿美元,同比增长 26%,

毛利润 14 亿美元,同比增长 27.5%,

营业收入 5.05 亿美元,同比增长 34%,

净利润 4.27 亿美元,同比增长 12.5%。

该公司的两个业务部门都报告了强劲的增长,尽管与去年相比略有放缓。

2022 财年和 2021 财年按可报告部门划分的收入增长:

可报告部分 2022财年 2021财年 订阅服务 26% 32% 专业服务及其他 28% 37%

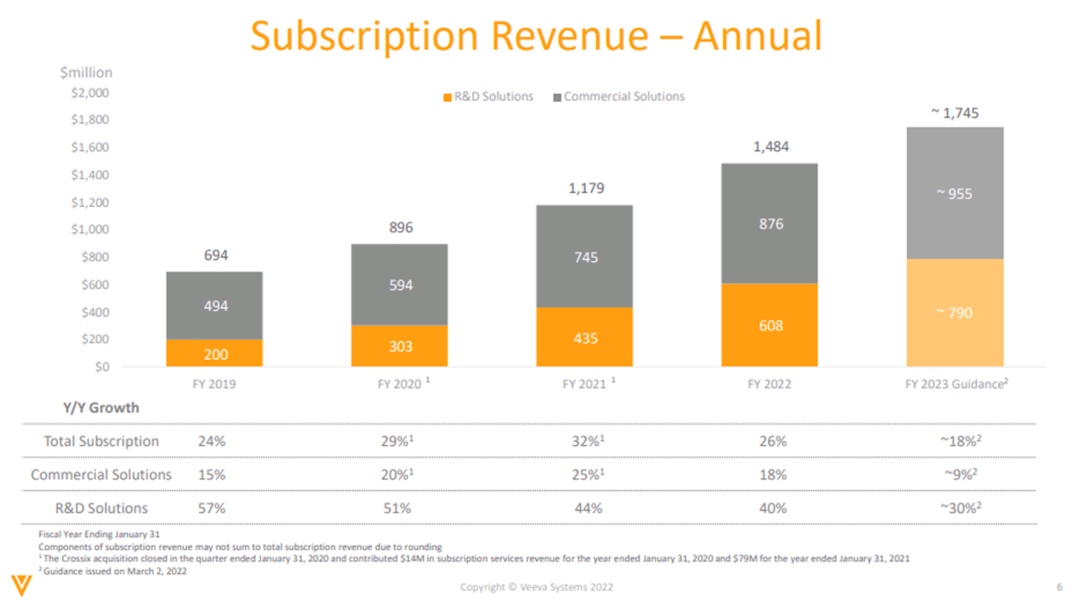

订阅服务(包括“商业解决方案”和“研发解决方案”)报告收入为 14.8 亿美元,同比增长 26%。订阅服务是 Veeva Systems 最大的业务部门,占总收入的 80%。

占总收入剩余 20% 的专业服务和其他产生了 3.66 亿美元,同比增长 28%。

Veeva Systems,2022 年第四季度投资者介绍

在订阅业务部门中,增长主要由研发解决方案推动,这是一个规模较小但增长较快的业务,包括 Veeva Systems 的临床试验、质量管理和合规软件,所有这些通常旨在帮助生命科学公司管理、简化和加快他们的研究和产品开发过程。

此类别下的软件产品包括“Veeva Vault Clinical Suite”和“Veeva Site and Patient Engagement Applications”(其中包括一系列软件产品,涵盖临床数据库、随机化和试验供应管理、临床试验管理应用程序、电子试验主文件应用程序)其他)。

研发解决方案的收入在 2022 财年同比增长 40%。

商业解决方案(一个更大、更成熟的业务,包括 Veeva Systems 的客户关系管理 (CRM)、数据和分析软件,旨在帮助生命科学公司规划和改进营销和销售相关活动)同比增长 18%。

Veeva Systems 2022 年第四季度投资者介绍

由于劳动力紧缩,2023 年上半年放缓,但预计 2023 财年将取得积极成果

该公司预计今年(2023 财年)总收入同比增长约 17%,较去年有所放缓,是自 2013 年首次公开募股以来最慢的收入增长率,但仍有两位数的增长。

管理层预计 2023 年上半年将放缓,这主要是由于劳动力市场紧张,招聘跟不上增长步伐,跟随软件行业的更广泛趋势。法国软件巨头 Dassault Systemes (OTCPK:DASTY)(拥有专注于生命科学的软件公司 Medidata - Veeva Systems 的竞争对手)警告称,提高工资的压力可能会抑制 2022 年的利润。

尽管经济放缓,但 Veeva Systems 表示它仍有望实现到 2025 年(2026 财年)实现收入 30 亿美元的长期目标。

不断发展的行业、通过收购和战略伙伴关系进行的无机扩张、通过创新实现有机扩张可以推动长期增长

生命科学行业长期以来一直是数字化的落后者,IT 通常被视为成本中心。然而,这种观点一直在逐渐改变,新冠病毒大流行加快了变革的步伐,这对 Veeva Systems 等 SaaS 提供商来说是一个积极的因素。

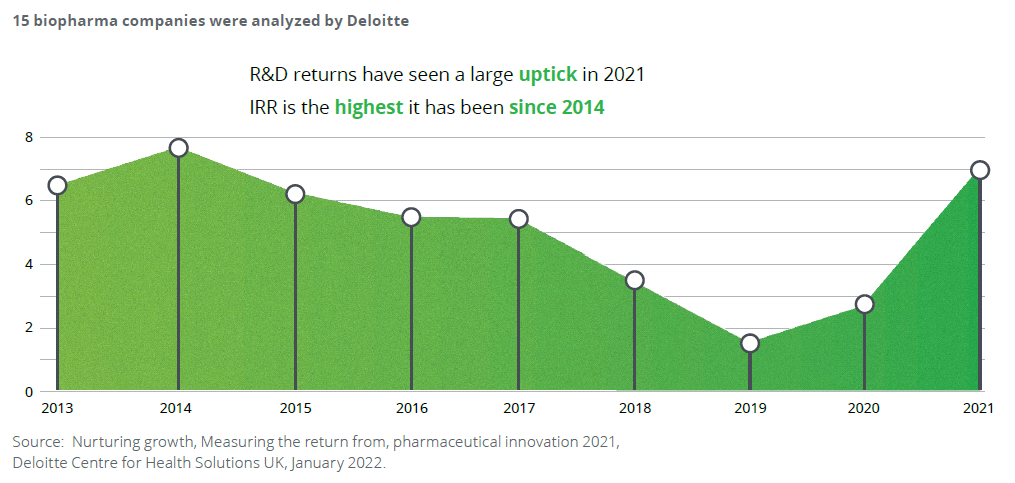

预计这一趋势将继续下去,研究数据预计未来几年生命科学软件市场将实现两位数的强劲增长,这得益于 COVID 加速的分散临床试验、更短的上市时间、日益激烈的竞争和不断增长的研发支出(令人信服的生命科技公司采用技术来提高研发生产力)等原因。

咨询公司德勤的研究显示,直到 2020 年,生命科学公司的研发生产力出现了长达十年的下降(2021 年的上升主要是由于紧急批准支持的后期 COVID 相关资产的增加)。

德勤

作为生命科学软件领域的市场领导者,Veeva Systems 已经做好充分准备从机遇中获利,通过扩大其产品供应,并通过无机和有机努力相结合扩展到新的垂直领域,继续巩固其领先地位。

该公司的崛起主要得益于其核心 CRM 软件(其规模更大、更成熟的商业解决方案业务的一部分,为生命科学公司的销售和营销团队提供软件解决方案),但该公司的市场份额高达 80%似乎正依靠其规模较小且增长较快的研发解决方案业务(专注于简化生命科学公司的研发业务)来推动未来的增长。

去年,Veeva 与临床研究组织 (CRO) Paraxel 合作,Paraxel 对 Veeva 的临床操作应用程序套件(Veeva Vault 临床操作套件)进行了标准化,包括 Vault eTMF(电子试验主文件,用于处理与药物临床试验相关的文件管理) 、Vault CTMS(临床试验管理软件)和 Vault Study Startup 以简化他们的研发操作。

去年 12 月,Veeva Systems 收购了 Veracity Logic,这是一家用于随机化和试验供应管理 (RTSM) 的云软件提供商。此次收购扩大了 Veeva 的临床产品,并可能推动研发解决方案的增长。

在创新方面,Veeva Systems 的研发强度一直在增加,这有助于支持长期竞争力。

02

金融

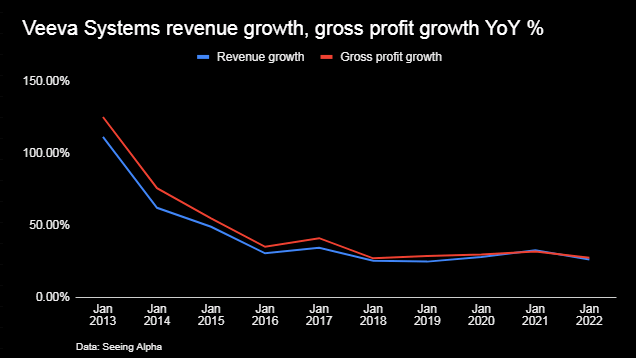

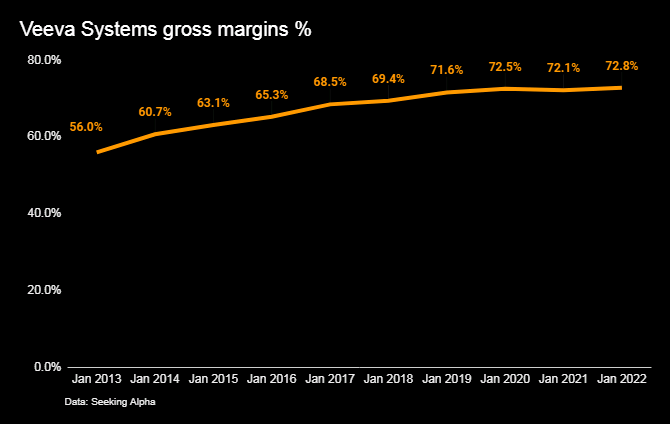

过去几年收入增长强劲,尽管收入增长逐渐放缓(考虑到较高的基数,这并不意外),但仍以两位数的增长率强劲增长。毛利润增长在很大程度上跟随收入增长率,并且也在以两位数的速度增长。

寻找阿尔法

很少有公司可以与 Veeva Systems 相媲美,也很少有公司(如果有的话)提供与 Veeva Systems 类似的行业特定产品和专业知识。

IQVIA (IQV) 是 Veeva 的主要竞争对手,该公司提供基于 Salesforce (CRM) 平台构建的 CRM 应用程序。Medidata(由法国软件制造商 Dassault Systemes 拥有)和 Oracle (ORCL) 是与某些 Veeva 应用程序竞争的其他竞争对手。

该公司在以生命科学为重点的 SaaS 领域的主导地位反映在其多年来一直稳步增长的盈利能力上。

不断扩大的毛利率反映了其市场领先地位的定价能力以及软件行业典型的客户转换成本(与数据迁移相关的成本和风险、培训成本和与学习如何使用新软件相关的生产力损失是典型的障碍这通常会阻碍客户更换软件供应商。

例如,许多传统的临床试验管理软件 (CTMS) 已有 20 多年的历史,其过时的功能迫使生命科学公司升级到新的解决方案,例如 Veeva 的 Vault CTMS)。

此外,Veeva 不断扩展的产品能力有助于留住客户进入其产品生态系统并赢得新客户;Veeva 最近赢得了许多合同,例如与制药巨头 Bristol Myers Squibb、合同研究组织 (CRO) Simbec-Orion、AmplifyBio 和诊断公司 Lucid Diagnostics 签订的合同,所有这些都是在过去两个月内宣布的。

作者

ROA 等高于平均水平的盈利指标进一步表明了公司的市场领先地位。

Veeva Systems 的总债务权益比率仅为 1.9,现金储备不断增长,截至 2022 财年达到 24 亿美元(远高于其 9.05 亿美元的总负债),Veeva Systems 拥有稳健的资产负债表,为公司提供在通过收购寻求扩张机会时具有相当大的灵活性。

03

概括

尽管由于宏观经济挑战加剧引发投资者转向保守投资,导致增长型股票出现更广泛的抛售,过去一年股价下跌约 38%,但该公司的市盈率仍高达 41 倍左右。

寻找阿尔法

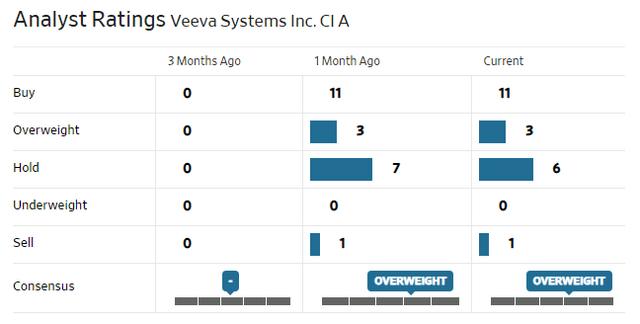

鉴于该公司相对较高的市盈率、2.6% 的空头利率以及近期宏观经济持续疲软,一些人可能认为该公司相当富有,但另一些人可能认为这是为一家拥有市场的快速发展公司付出的代价在进入壁垒高的行业中处于领先地位(市场领导者将市场扩展到运动昂贵的市盈率并不罕见,例如 EUV 光刻市场领导者 ASML 的市盈率为 32,而机器人手术设备领导者 Intuitive Surgical市盈率为 45)。分析师对该股基本持中立态度。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~