作者 | Vladimir Dimitrov

编译 | 华尔街大事件

摘要:Salesforce 股价近期下跌并不意味着该公司突然被低估了。

大约一年半前,我写了一篇关于为什么 Salesforce(纽约证券交易所代码:CRM)是一个强大的云生态系统,到处都是危险信号的文章。当时,该公司的股价约为每股 225 美元,围绕其预期增长的炒作高涨。

然而,与流行的观点相反,CRM 自那时以来已经下跌了 30%,而当时大盘的回报率为 9%。

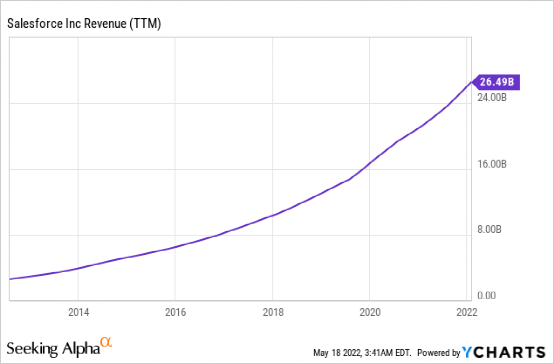

YCharts 提供的数据

在那段时间里,总收入继续呈抛物线式增长,尽管它主要是由不断增长的并购交易推动的。

YCharts 提供的数据

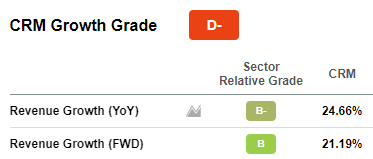

未来增长预期也保持稳定,从2020 年 12 月的大约 20%到今天的 21%。

Seeking Alpha

我如此关注收入的原因是,远期销售增长多年来一直是软件和云领域估值的主要驱动力之一。因此,人们很容易预期 Salesforce 现在的价格将远高于我之前提到的 225 美元。

在接下来的几行中,我将解释为什么情况并非如此,以及为什么对 CRM 的未来股价表现持乐观态度是错误的推理。

01

这不是卓越的业务表现

随着 Salesforce 在 2020 年下半年和 2021 年达到顶峰,许多投资者可能将这种优异表现归因于他们获得赢家的独特能力。此外,对未来的乐观前景也导致人们期望 CRM 可以在未来继续提供类似的回报。

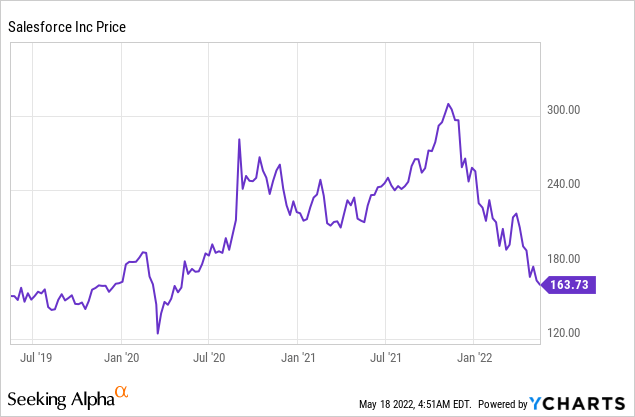

YCharts 提供的数据

但现实情况是,这种出色的表现并不是由更高的收益造成的,而是由倍数的大幅增长造成的。

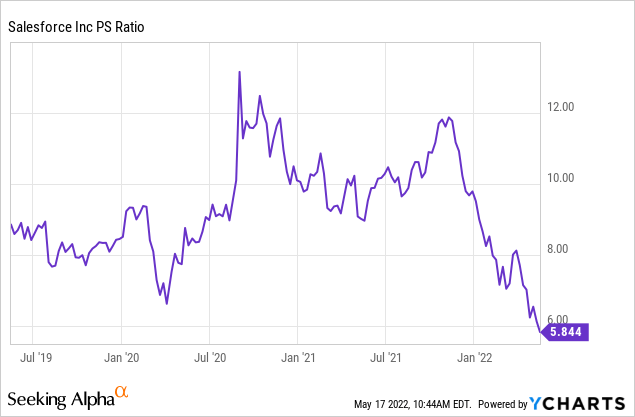

YCharts 提供的数据

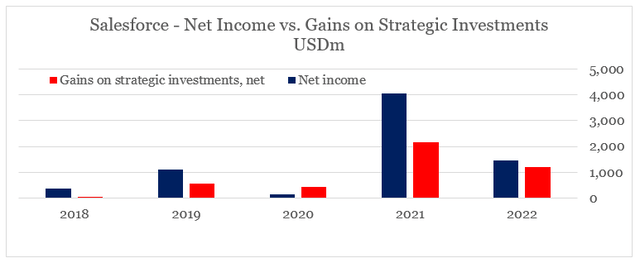

正如我们在上面看到的,近年来预期收入增长率相对稳定,而盈利能力并没有实质性改善。2021 财年和 2022 财年的高净收入数字几乎完全是由战略投资收益和一次性税收优惠推动的。

作者使用 SEC 文件中的数据编写

Salesforce 2022 财年 10-K SEC 备案

02

注意外因

因此,如果CRM的出色回报不是由业务基本面驱动的,那么剩下的就是它们受到外生因素的影响。

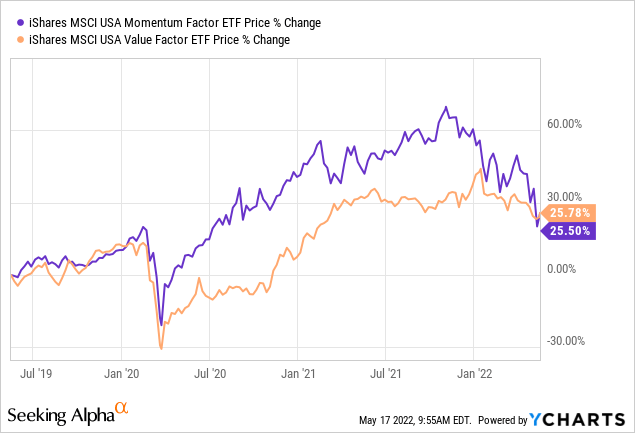

在下图中,我们可以看到 iShares Edge MSCI USA Momentum Factor ETF ( MTUM ) 与 iShares Edge MSCI USA Value Factor ETF ( VLUE ) 的表现。我们在过去 3 年中看到的是,两者之间的差距有两个不同的时期达到顶峰,即 2020 年下半年和 2021 年下半年。

YCharts 提供的数据

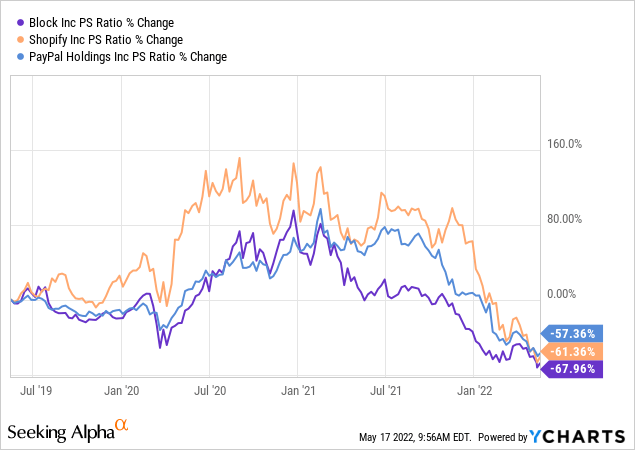

这种性能差距也与我们在上面看到的 CRM 的价格对销售倍数的峰值水平相吻合。在其他高增长且受散户投资者欢迎的股票中也观察到了类似的动态,例如 Block ( SQ )、Shopify ( SHOP ) 和 PayPal ( PYPL )。

YCharts 提供的数据

所有这一切的一种可能解释可能只是我们最近目睹的更高的经济增长和数字化的加速。这种说法在解释为什么这些高增长股票突然以相对于无聊的价值股票更高的倍数交易时也很受欢迎。

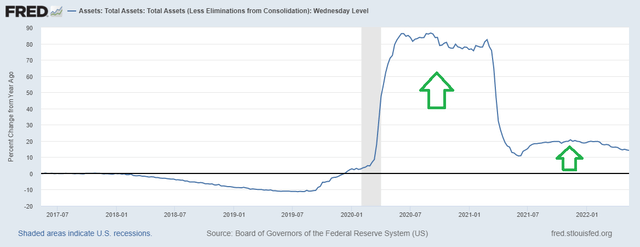

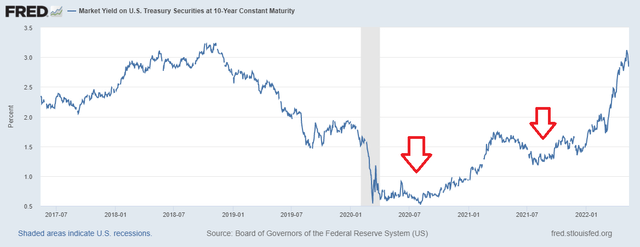

然而不幸的是,真正的驱动力是财政和货币干预。我们在上面看到的 P/S 倍数上升的两个时期也与美联储显着扩大其资产负债表的时期相吻合。

弗雷德

并且在债券收益率显着下降的两个时期也是如此。

弗雷德

简而言之,直到 2021 年下半年,Salesforce 异常强劲的表现并不是由公司出色的业务基本面造成的,而是由美联储做出的政策决定造成的。因此,事后看来,错误地将 CRM 的强劲股价表现归因于出色的选股技巧可能是错误的。

03

现在的估值准确吗?

所有这一切都将我们带到当前时期,许多散户和机构投资者似乎都将犯第二个错误——假设由于 Salesforce 继续在其增长战略上执行良好,使得该公司在当前水平上被严重低估(以下近几个月股价大幅下跌)。

最近几个月真正发生的事情是某种正常化,我在去年 11 月的一篇名为“数字云空间:最重要的事情”的思想文章中警告过这一点。

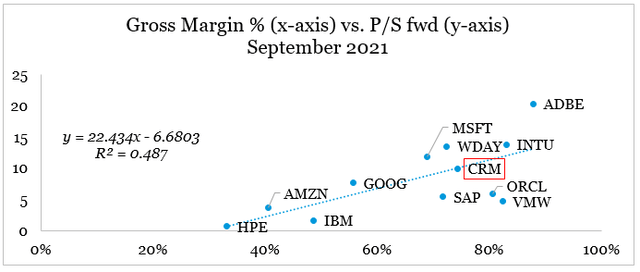

为了说明这个过程,我们在下面绘制了主要云和软件公司的 x 轴毛利率与 y 轴的远期市销率倍数。第一张图表是从去年 9 月开始的,当时很多企业的估值处于峰值水平。

由作者编写,使用来自 Seeking Alpha 的数据

我们注意到,相对于其远期销售额而言,CRM 是定价高昂的公司之一,并且 P/S 倍数得到了公司高毛利率的支持,尽管该公司能否很快实现必要的营业利润率仍然值得怀疑。

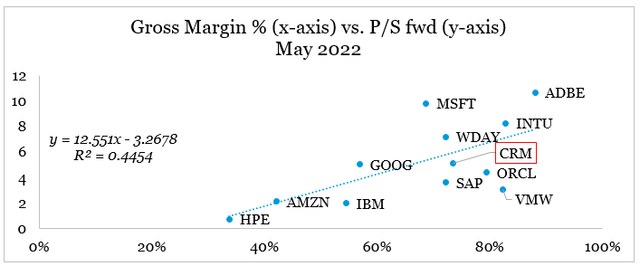

然而,到目前为止,所有这些都与我们的讨论无关,除非我们也看看与今年 5 月相同的图表(见下文)。

由作者编写,使用来自 Seeking Alpha 的数据

起初,没有什么特别突出的,因为这两个变量之间的关系在横截面的基础上仍然相对较强。然而,如果我们仔细观察,我们会发现趋势线的斜率现在明显更低(请注意,y 轴上的最大值现在只有 12,而 9 月的图表中为 25)。

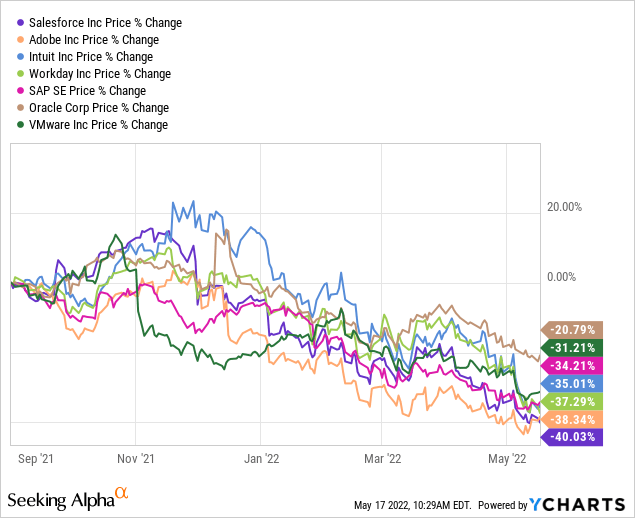

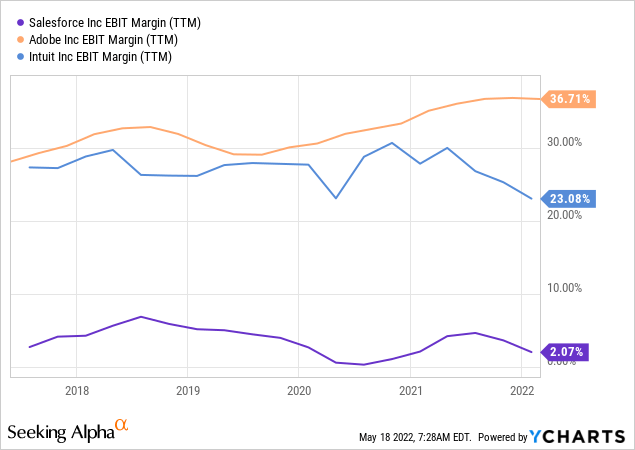

这意味着,在近期货币政策正常化中,估值高昂的公司面临的风险最大。这就是为什么 VMware ( VMW )、甲骨文 ( ORCL ) 和 SAP ( SAP ) 等公司的股价跌幅远小于 Salesforce、Adobe ( ADBE ) 和 Intuit ( INTU )。

YCharts 提供的数据

虽然 Adobe 和 Intuit 是非常强大的企业,但我警告称,由于它们受动量因素的影响很大,可能会出现下滑:

Intuit:处于市场崩溃的中心

Adobe:令人信服的基本面,但过时的回归

然而,与 ADBE 和 INTU 不同的是,CRM 要让股东相信它可以实现如此高的利润率并在不影响高预期增长率的情况下长期保留它们,还有很长的路要走。

YCharts 提供的数据

04

结语

Salesforce 是云领域的领导者之一,拥有出色的产品生态系统。

Salesforce 投资者介绍

这就是为什么许多散户投资者对公司股价最近的糟糕表现感到困惑,许多人现在呼吁潜在的逆转,因为他们认为 CRM 已被严重低估。然而,实际上,要复制公司在 2020-21 年期间的异常股东回报,还需要另一轮量化宽松或另一轮宽松的货币或财政政策。此外,该公司可能需要维持其积极的并购方式以满足其增长预期,而有关 GAAP 盈利能力的问题仍然存在。

然而,积极的一面是,随着最近的下滑,CRM 的风险已经远低于我一年半前第一次报道该公司时的风险。这就是为什么我现在将评级从“看跌”改为“中性”。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~