近日,新能源汽车界的四位大佬:集度汽车CEO夏一平、理想汽车创始人李想、小鹏汽车董事长何小鹏和威马汽车创始人沈晖围绕着激光雷达“应该安装在哪?该安装几颗?”等问题展开了一场隔空激辩。四家车企掌门人舌战激光雷达的背后,是关于激光雷达技术的成熟与在自动驾驶推广普及应用的加速。

| 激光雷达能否大规模量产上车,成本是关键

当下,激光雷达的技术路线流派众多,按扫描方式可以分为机械式、半固态式、固态式三类激光雷达。机械式的优点为线别丰富,目前已有4-64多种价格层次,可实现360°扫描,技术成熟度最高;半固态式具有半导体集成性,因此元器件体积较机械式有所缩小,并且寿命和良率也大幅提升;而固态式结构简单、体积最小,可以动态控制扫描频率、分辨率和焦距调整,获取更多更远的数据采集率,但目前技术尚未成熟。

资料来源:芯八哥根据公开资料整理

虽然激光雷达有不同的技术路线,但实际上只有一个主要论点就是1550nm和905nm的不同波长的区别,velodyne和luminar就是两个典型的代表。以905nm波长、ToF测距方式的半固态激光雷达的路线比较精细,从器件获得到量产制造都比较容易,是比较成熟的、低成本的路线;而以1550nm波长、FMCW测距方式的固态激光雷达,现阶段还处于技术验证期。

从车企角度来看,产品成本是关键考量指标之一。在满足性能要求的前提下,产品的成本越低就越有机会量产上车。从三种方案的成本对比来看,机械式的成本最高,动辄上万美元的价格,很难在车上大规模使用,目前基本已被所有车企放弃;而半固态式激光雷达经过这几年的发展,技术已经相对比较成熟,成本已经降至1000-1500美元左右。未来,随着车企的大规模使用,成本还有望进一步降低;值得一提的是,固态式激光雷达成本最低,仅需200-500美元左右。但是由于目前技术尚未成熟,仍然很难大规模推广普及。

资料来源:速腾聚创

除了技术决定因素外,大规模量产也是决定激光雷达成本的重要因素之一。业内人士指出:“ 目前行业内逐渐形成共识,即当激光雷达规模达到10万的量级,价格将降至1000美元左右,行业龙头法雷奥就是典型的例子。从法雷奥公布的数据来看,2021年出货16万只,价格已经低于1000美元了。未来,激光雷达如果大规模使用,产品的单价至少要从现在的1000美元降到500美金,甚至200美元以下。只有成本降至200美元以下,激光雷达才会成为高级别(指L3级及以上级别)自动驾驶的标配。”

资料来源:芯八哥根据公开资料整理

此外,能否过车规也是车企需要考量的重要因素。早期安装激光雷达的汽车大都使用的是机械式产品,价格高昂并且体积较大,很难通过车规认证;而全固态激光雷达目前处于研发推进阶段,还没有量产供货;因此,价格适中、体积较小、可靠性较高的半固态激光雷达就成了当下车企的主流选择。

即便如此,目前半固态方案仍无法满足车载对小型化、易集成的需求,只是时下的权宜之计。从业内普遍的预期来看,未来3-5年之后,自动驾驶和辅助驾驶功能真正进入爆发式增长期,纯固态芯片级的方案更有可能成为激光雷达的主流,有望在未来得到商业化大规模采用。

| 中美欧厂商群雄逐鹿,竞争格局初现雏形

业内周知,凭借探测范围广、抗干扰能力强、高精度测距等优势,激光雷达被视作高等级自动驾驶解决方案必不可少的传感器,能大幅提升智能驾驶系统在高速、城区等不同场景的感知能力,进而提升智能驾驶的安全与体验,目前已被广泛应用在ADAS、自动驾驶等领域。

从市场规模来看,据Frost&Sullivan 预测,2025年全球激光雷达市场规模将达135.4亿美元,其中高级辅助驾驶、无人驾驶、车联网和服务机器人领域分别占激光雷达市场总规模的34.64%、26.30%、33.81%和 5.26%,而中国激光雷达市场规模2025年将达到43.1亿美元,占比约32%左右。

竞争格局方面,随着激光雷达应用的渗透,整体激光雷达产业竞争格局呈现集中到分散的趋势,目前全球激光雷达市场参与者较多,但具备核心竞争力的厂商主要集中在中美欧三地,百家争鸣尚未定胜负。

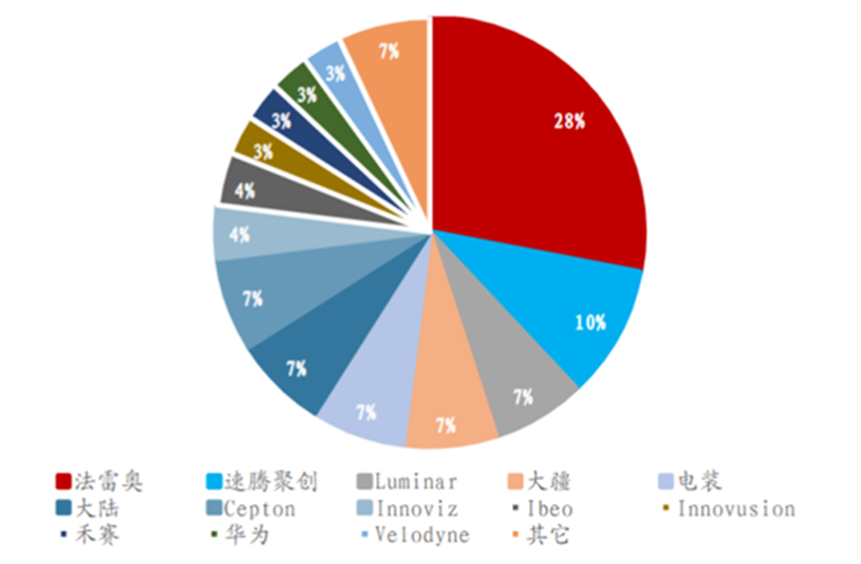

2021年全球激光雷达占有率

资料来源:Yole

从Yole 公布的数据来看,法国一级汽车供应商法雷奥以28%的市占率位居车载激光雷达第一位,本土企业速腾聚创则以10%的市占率位居第二,Luminar以7%的份额位列第三。除了速腾聚创外,上榜的中国企业还有览沃科技(大疆)、禾赛科技、图达通、华为等,中国5家企业合计占比达26%。

国内方面,目前速腾聚创和禾赛的行业竞争力较大;华为、大疆等老牌科技企业也开始相关业务,竞争力紧随其后。此外,北科天绘、北醒光子、镭神智能、一径科技等企业也有涉足,虽然目前市场份额占比较小,但未来有较大的发展潜力。

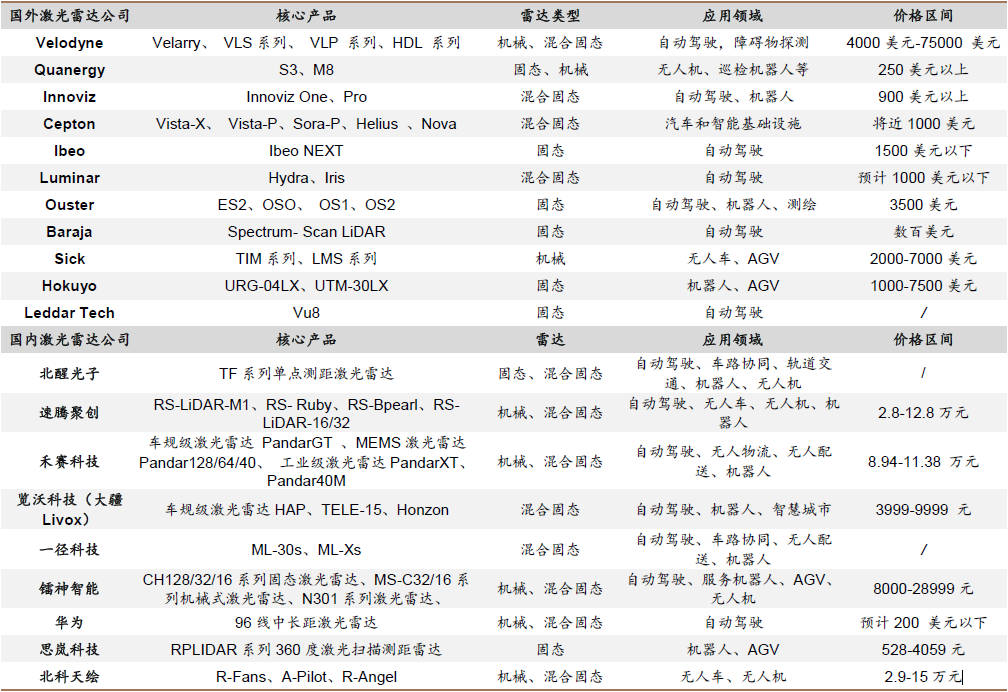

激光雷达主要厂商核心产品情况

资料来源:各公司官网、德邦研究所

随着激光雷达技术逐渐成熟,未来3-5年将成为激光雷达行业发展的黄金窗口期。行业人士认为,当下激光雷达行业仍然处于百家争鸣的时期,还未出现绝对的龙头,各家企业都有机会。未来获得成功的厂商,关键致胜法宝在于能够降低激光雷达成本并量产“上车”。只有以更低的成本并且实现大规模量产出货的企业,未来才有可能在激烈的竞争中脱颖而出。

| 2022年为量产元年,主流整车厂商均已搭载激光雷达

炬光科技汽车业务负责人李勇表示:“因为缺芯、疫情以及激光雷达上车节奏等因素影响,整个汽车激光雷达的上量时间略微有所推迟,但我们依然看好激光雷达的发展前景,2022年是激光雷达量产爬坡的元年。”

确实如李勇所说,激光雷达经过2021年的设计导入之后,已经在2022年首次迎来批量上车。据不完全统计,目前市面上确定搭载激光雷达的汽车厂商已经超过10多家,包括蔚来、小鹏、理想、哪吒等造车新势力,北汽、广汽、上汽、吉利等国内传统汽车厂商,以及丰田、宝马、奔驰、奥迪、大众等全球头部汽车厂商。在车型方面,上述整车厂商至少都推出了1款搭载激光雷达的车型,有的甚至推出了2-3款以上的车型。比如小鹏、蔚来、上汽、长城、丰田等车企都已经在多款车型上搭载了激光雷达。

数据来源:芯八哥整理

从供应商的选择来看,目前国内车企基于供应链安全等考虑,基本上选择国内的激光雷达供应商为主。比如蔚来选择的是图达通的激光雷达产品,理想选择的是禾赛科技的产品。小鹏基于多供应商的策略,P5选择的是大疆览沃的产品,而G9选择的是速腾聚创的产品;从国外车企的选择情况来看,法雷奥、大陆、Aeva、Velodyne等激光雷达厂商的产品由于在技术上存在一定的优势,更容易被整车厂商选择。

此外,从上表可以看出,国内车企目前搭载的激光雷达主要以半固态式的产品为主,数量倾向于安装1-3颗;而国外车企搭载的更多的以固态式的激光雷达为主,在搭载数量上比中国车企稍多。虽然国内外厂商在技术路线上存在一定的差异,但有一个共同点就是二者激光雷达的搭载数量都呈不断增加的趋势。

交付时间方面,目前拟搭载激光雷达的主流车型大部分预计将于2022年量产交付,也有少部分车型预计将于2023年后量产上市。受到疫情反复的扰动,相关交付时间节点可能有所延迟,但整体产业发展方向良好。

| 写在最后

随着汽车智能化与自动驾驶功能的逐步落地,搭载激光雷达作为核心传感器已经成为汽车界的共识。尤其是2022年众多新车型的发布将切实带动激光雷达的放量,意味着激光雷达量产元年已经到来。未来,随着激光雷达技术的发展与成本的进一步降低,激光雷达将逐渐成为汽车智能化的重要卖点和标配方案。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

20+车企,50+车型都搭载!国内唯一实现百万自动驾驶芯片前装量产

4大超级工厂撬动1406亿美元!年产2000万台,引爆汽车电子产业链

超30亿元订单需求!给广汽电动车+超级充换电中心算一笔账