“宁王”会否迎来估值新拐点?

文│松果财经

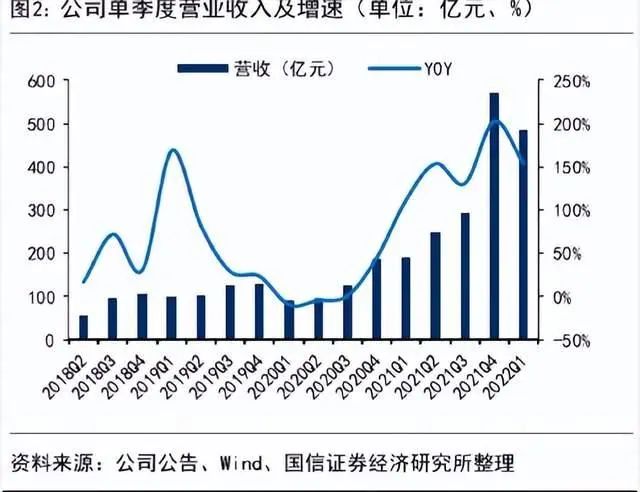

作为具有高成长性的典型代表,宁德时代曾经被网友戏称为“宁王”,甚至在去年还有机构推出了一个以宁德时代为锚定代表一批高业绩成长和高估值的龙头企业组合—“宁组合”,在热度上能够与贵州茅台的“茅指数”分庭抗礼。业绩表现上,国内方面,2021年宁德时代全年动力电池装车量80.51GWh,市占比达到52.1%;全球方面,2021年宁德时代装机量96.7GWh,市占率32.6%,依然位列第一。这个曾经被致以A股投资标的的行业龙头,时至今日却成为外界和投资者的另一种“谈资”。2022年,对于宁德时代来说,似乎有点不“友好”。先是一些网络平台相继出现关于宁德时代被美国制裁、被剔除创业板权重指数、与特斯拉谈崩等一系列恶意谣言,引发市场误解曲解;而后自2021年年末创下每股692元的高点后,宁德时代的股价一路下滑。今年4月29日A股收盘,宁德时代股价自最高点692元/股下滑至409.35元/股,下跌幅度达到40.85%。甚至在外界看来,一季度增收不增利的财报表现,似乎进一步坐实了宁德时代股价下跌的原因。“五一”假期过后,5月5日A股收盘,宁德时代跌幅达到8.15%,最低跌幅接近14%,创近1年来新低。不过,随后宁德时代股价便持续回升,截至5月24日,14个交易日内宁德时代上涨超过6.933%,盘后报402.04元/股。

但估值过高,或许是外界现在对宁德时代的主流看法。市场普遍认为,宁德时代赶上了碳中和时代发展的风口,其相关锂电池技术也是世界排名靠前,这就带来了估值的疯涨。在这一风口的加持下,外界认为,宁德时代“受益良多”。比如说带来资金的支持,前不久,宁德时代宣布将拟定增582亿元的资金募集。582亿元是一个怎样的概念?目前,A股上市企业达到4809家,其中市值低于582亿元的上市企业达到4569家,占比95%。加之,宁德时代所处赛道的地位优势,也为其带来了优越估值,此前宁德时代市盈率达到3位数,目前仍然有64PE。但并没有考虑所处赛道的风险性,以及经济发展带来的周期性影响,会对宁德时代估值及所处赛道的未来前景造成的波动。近期,前国金证券互联网研究员裴培的一条朋友圈把宁德时代再次推上了热搜。裴培在朋友圈提到,“宁德时代一年的研发费用,比互联网行业公认最没有技术含量的小米集团都不如,还什么硬科技呢,简直是痴人说梦。制造业就制造业,装什么大尾巴狼!” 但根据财报数据显示,2021年宁德时代研发费用支出为76.9亿元,同比增长115.48%,几乎是另外四家锂电企业欣旺达、国轩高科、亿纬锂能、孚能科技研发费用之和的1.5倍。

显然,裴培与电动电池行业对“高科技企业”的定义差距不小。但无可厚非的是,关于宁德时代股价与估值的问题,外界一直争论不休。事实上,宁德时代股价下跌与自身业绩的关联性并不大,从财报发出后股价的整体回升便能看出一二。一季度财报电话会议上,宁德时代高层也下场解读了这份充满争议的财报。强调一季度业绩承压只是短期影响,并解答了四个核心提问,同时不断释放利好信号。回头来看,宁德时代业绩的大幅增长离不开“天时”,也就是全球市场对电动汽车电动需求量的大幅上涨。据SNE Research最新数据显示,2021年全球电动汽车电池总量为296.8GWh,同比增长102.18%,其中,全球CR10比为91.2%,CR5为79.5%,行业头部效益明显。在动力电池行业市占率排名中,2021年,宁德时代市占率达到32.6%位居第一,连续第五年登上全球最大动力电池企业的宝座。而LG新能源、松下和比亚迪分别以20.3%、12.2%和8.8%的位列第二至第四位。作为行业龙头的宁德时代自然也是受益于这波红利的释放。加之,在政策及市场销量等多种正面消息的释放下进一步刺激了宁德时代股价的提升。根据中汽协数据显示,2020年我国新能源车销量136.7万辆,同比增长13.4%;2021年迅速增长至352.1万辆,增幅高达157.5%,新能源车的渗透率已经达到13.4%。但股价下跌的问题出在宁德时代的估值上。2021年,宁德时代市盈率达到137倍,处于历史最高点。如此高的估值,换来的是市场对于宁德时代业绩预期的“拉满”,甚至有券商机构将业绩预测至2060年,由此可见市场的疯狂。高估值也意味着“高增长”,但此时行业增速呈现缓和增长趋势。据SNE Research预测,到2023年全球电动汽车对动力电池的需求将达到406GWh,动力电池产能预计为335GWh,即使按照预计需求全部被满足来估算,全球动力电池年化增长仅为17%。综合来看,相较于2021年的增速翻倍,2022年整体增速放缓将是大概率事件。此外,外界认为宁德时代的盈利能力开始出现下滑,目前的盈利能力不足以支撑起市场、投资者给予的估值及股价认定。但深入了解后,能够发现,宁德时代表面呈现出来的盈利能力的下滑并非由自身原因造成,收入端与成本端主要是受上游原材料价格上涨以及行业规律所影响,成本和收入的双重挤压造成了宁德时代毛利率的下滑。数据显示,国内电池级碳酸锂价格在3月2日突破50万元/吨,相比年初上涨约67%;从1月的30万元/吨涨至40万元/吨用了一个月时间,而从40万元/吨涨至50万元/吨仅用了20天左右。目前,除宁德时代之外,其他二三线动力电池企业锂离子电池业务的毛利率大多数在20%以下甚至处于亏损状态。而且近五年以来,整个电池行业的毛利率也呈现下滑趋势。财报发布后的触底反弹似乎表明,宁德时代进入短期仍贵、中长期估值合理的区间。按照公司2021年预计净利润中值计算,目前宁德时代市盈率为75倍,仍略高于公司自上市以来的估值中枢。但券商给出2022年及2023年的221亿元和320亿元净利润的一致预期,对应当前52倍及36倍市盈率,宁德时代估值开始进入合理区间的下沿。目前,新能源产业仍处在发展早期阶段,作为相伴而生的动力电池行业依然有较大的发展潜力。未来随着产业走向成熟,行业格局基本稳定之后,电池行业或许将慢慢变成普通制造业,最终获得普通制造业的平均利润。但需要明确的是,新能源是绝对意义上的高科技赛道,任何的高科技,都必须有相匹配的制造实力支撑。例如芯片,华为具有研发能力,如果国内制造水平跟不上,同样无法落地。因此,制造亦是科技力的基础组成部分。在这一过程中,与之相伴而生的动力电池行业,仍是需要依靠电池制造工艺、固态电池等新技术的出现和现有技术的迭代升级。此前,蜂巢、国轩高科等二线电池企业,以及卫蓝新能源、清陶能源等专注于固态电池的新兴电池企业,也无一不在企图借助新技术改变行业竞争格局。在一季度的业绩说明会上,宁德时代透露已经在材料、电池结构等领域做出创新突破。专利数量方面,2021年报显示,宁德时代已拥有以及正在申请的境内外专利合计10222项,包括电池系统、电芯四大材料、电芯设计、测试、设备等多个领域。若没有持续、强大的研发投入,如此数量的专利或许很难落地。面对市场趋势的转变,宁德时代显然已经做好了准备。5月10日,宁德时代在互动平台表示,已于2021年发布钠离子电池,目前,正致力于推进钠离子电池在2023年实现产业化,计划今年二季度内正式发布麒麟电池。作为动力电池行业参考标的的宁德时代,各大投行、券商对麒麟电池也是持看好的态度。国盛证券表示,碳酸锂价格企稳,电池涨价谈判落地,二季度有望迎来盈利修复。基于宁德时代第三代CTP技术的麒麟电池预计二季度正式发布,看好公司锂电龙头的长期竞争力,维持“买入”评级。国信证券预判,二季度动力电池行业将普遍提价15-20%左右,Q2成本传导可期。同时公司海外的在途存货也逐步确认收入,盈利能力有望实现显著修复。公司是全球动力及储能电池领军企业,基于审慎性原则下调盈利预测,维持“增持”评级。随着一季报披露完毕,主流成长赛道的高景气多数得以延续,叠加前期悲观情绪充分释放,宁德时代估值性价比仍会再度显现。作为“一览众山小”的宁德时代也正加速向科技型企业奔跑,酝酿新价值拐点。本文来源:松果财经(公众号:songguocaijing1)—— 解读财经热点事件,以独特视角带你挖掘新经济时代的商业机会。