近日,台媒公布了中国台湾半导体100强企业。台湾地区的半导体实力有多强,从这个榜单中可见一斑。

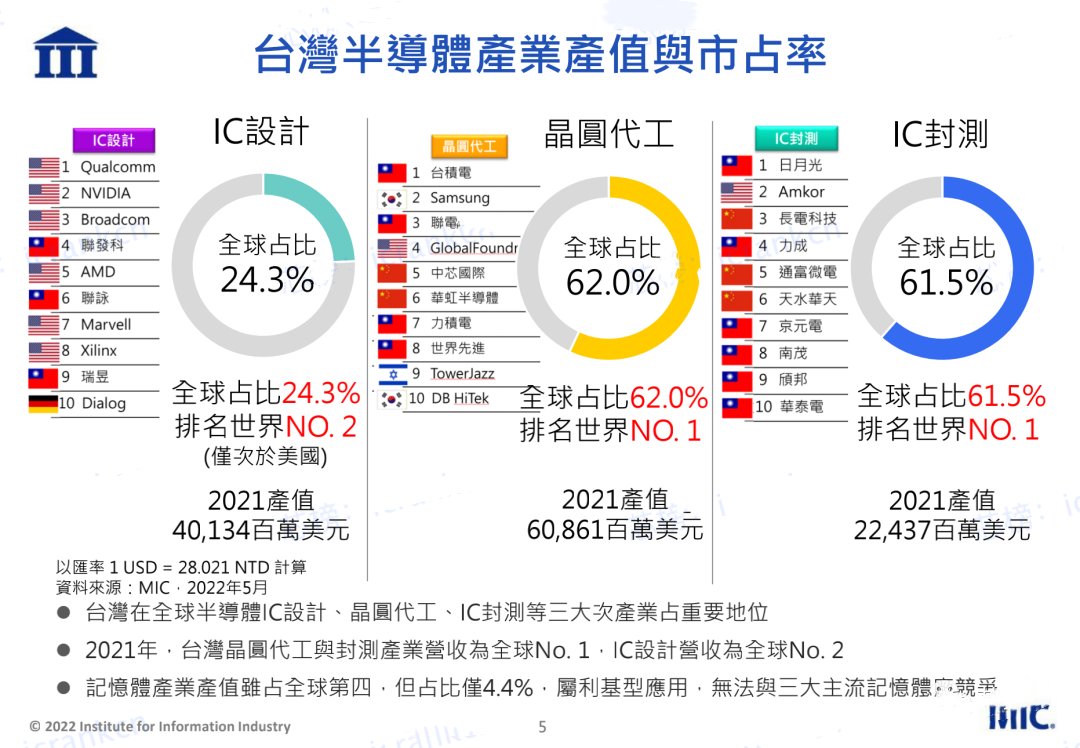

2021年,台湾地区半导体产业在全球晶圆代工市占率62%,是世界第一,封装测试市占61.5%,也是世界第一,IC设计市占24.3%,是仅次于美国的世界第二。在美中科技战、地缘政治与新冠疫情肆虐导致全球极度缺芯的情况下,台湾成为被一众半导体业者围绕的无敌科技岛。

图片来源:杂志天下

此处广告,与本文无关

此处广告,与本文无关

晶圆制造、IC封测市占率全球第一,台湾半导体产业是如何做到的?

“如果台湾一整年无法生产芯片,全球电子业营收将减少近 5千亿美元”,美国半导体协会(SIA)今年 3 月研究报告直指台湾半导体产业对世界的影响。

“台湾是半导体产业的心脏地带。全球最有价值的芯片制造厂台积电,生产全球84%最尖端芯片,技术与专业领先对手约十年,美国与中国大陆将耗费数年,才得以望其项背。”《经济学人》今年4月封面故事《台湾,地表最危险的地方》就曾掀起全球议论,其中一环,就是全球对台湾科技制造业的深刻依赖。

近两年来,让这份依赖不断加剧的主因,来自2020年席卷全球的新冠疫情,以及中美两个超级大国的矛盾。前者激发出电子用品需求,导致芯片供不应求;后者则让高度互相仰赖的全球供应链,不再仅以技术、价格为合作基础,地缘政治牵动供应链关係,让拥有最先进半导体制程技术的台湾成为讨论焦点。

两股势力的催化结果,也表现在了财务数字上。2020年台湾半导体(IC设计+晶圆制造+IC封测)产值一跃达到3.22兆元新台币,摆脱五年低原期,创造出20.9%高成长率。

WSTS世界半导体贸易统计组织的数据显示,2020年全球半导体产值4,404亿美元(约合人民币2.843万亿元)计算,台湾市占约26%,仅次于美国。台湾工研院产科国际所预测,台湾半导体业2021年将上看3.8兆元新台币(约合人民币8712亿元),再创历史新高。

台积电领军,台湾晶圆代工占比77.3%

“晶圆制造”是半导体产业的“火车头”。据台湾工研院产科国际所数据,2020年台湾晶圆制造产值约1.82兆元新台币(约合人民币4173亿元),全球晶圆“代工”产业,有77.3%芯片都由台湾厂商制造。

2021年,预估台湾的晶圆制造产值将向上攀升至2.08兆元新台币(约合人民币4769亿元),并拉动上下游产业,2020年,IC设计业营收8,529亿元新台币(约合人民币1955.4亿元),今年将首度突破兆元达1.11兆元新台币(约合人民币2522亿元),年增率为30.5%;IC封测产值将从5,490亿增至6,019亿元新台币(约合人民币1380亿元),增长9.6%。

上中下游紧密配合,让台湾拥有全球最完整的半导体产业集群。

“1980年代后期,英特尔成为产业霸主,那时候我刚创立台积电。”现年90岁的台积电创办人张忠谋,今年在回顾产业历程的演讲时慨然谈当年。“本来他们真的是有点看不起,却在2021年宣布‘也要’(加大音量)做晶圆制造服务,对我来说,这有相当的讽刺性!他们从来没想到foundry(晶圆代工)会变得这么重要,有朝一日(英特尔)也要做晶圆制造。”张忠谋缓缓说。

△台积电创始人张忠谋

晶圆代工模式,奠定产业链分工基础

1984年,在美国通用仪器担任营运长的张忠谋,听闻一位好友创立史上第一家IC设计公司,只做芯片设计,不做芯片制造,一反当时既有的一条龙生产结构。

这突破性发展让张忠谋意识到,IC设计创业成本相对低,将成为产业趋势。解离出来的“晶圆制造的代工服务”,也会成为新的商业模式。

果然,张忠谋的预测一一成真。当他于1985年应政府之邀创立台积电后,全球IC设计业逐渐蓬勃发展,台湾也孕育出联发科、联阳、联咏、瑞昱、奇景光电、慧荣等企业;加上1990年代后期系统单芯片(SoC)兴起,迫使产业分工愈细、合作更紧密。光一颗系统单芯片,就要整合七、八种芯片,每种芯片都有复杂且昂贵的设计架构,没人可单打独斗。

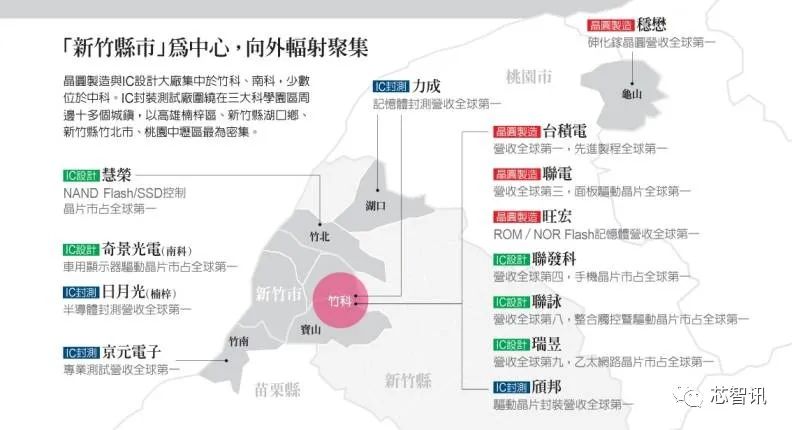

自此,台湾半导体产业以晶圆制造为核心,上游IC设计自成体系,更延伸至下游的封装测试,发展出全球绝无仅有的半导体产业集群。就从晶圆制造的重镇“新竹县市”为中心,不断向外辐射聚集。

行经新竹市东区,长长的光复路,两侧有截然不同的样貌。

北侧是两三层楼并排住家,后头穿插农田小丘,是台湾典型的小镇风情;南侧是工研院、台湾清华大学、台湾交通大学,后头顺着地势缓坡往上,是一栋接一栋工厂和研究大楼,这块600多公顷、连成一片的科技集群,就是台湾第一个半导体重镇:新竹科学园区。

刚届满40年的竹科,原是遍布稻田、茶园、相思树林的丘陵地,1980年12月15日,由蒋经国主持园区揭幕,当时共有1千多人参加,核准入园厂商有13家。

1980年代电子业是全力冲刺个人电脑的时代,1992年在宏碁电脑带领下,电脑成为台湾第一大出口工业,同步拉抬为电脑运算基础的“晶片/半导体产业”。

在张忠谋开创的“晶圆代工服务”模式下,台湾半导体业做起全球生意。1993年的半导体产值更首次超越电脑产业,成为科技业龙头。

这个黄金交叉点,更夯实半导体集群的密集度。

过去,个人电脑分布在台北到新竹间的狭长地带,但因半导体业技术层次更高、投入资本更大,产业必须不断分工细化以降低风险,同时为维持生产效率,彼此愈来愈靠近,上中下游业者几乎都群聚竹科。

产业集群化好处:快、赚、良性竞争

产业集群化带来三大好处,大大降低成本,将利润做大,甚至比竞争者“快”。这种分工细腻、厂家靠近的台湾模式,比日本从头做到尾的一站模式,生产时间足足快一倍。

“就像你在台北圆环吃这摊,同时去点隔壁摊小吃,然后一起结帐。这种圆环文化只有台湾才有。”联华电子荣誉副董事长宣明智曾微妙比喻。

第三个好处是良性竞争。竹科聚集的不只纵向合作伙伴,也有横向竞争对手,大家面对同一波崛起的科技浪潮,彼此学习,提高警觉,也因为地理位置集中,信息传递快速,竞争效果倍数放大,对品质与创新造成强大推力。

但政府也意识到全球芯片生产高度集中竹科,这不到8平方公里的地方风险过高,便于1996年启动设置南部科学园区、2002年开发中部科学园区。台积电、联电等大厂,也开始分散生产基地到中南部,逐渐靠近以高雄为重镇的日月光等封测厂集群。

据台湾科技部竹科管理局发表的《竹科40》产业报告,“企业距离接近,以及人才高同质性,带来技术与情报无疆界交流,这正是台湾产业集群的重要特征。”

积累40年的半导体集群能量,遭遇2020年千古一遇的全球疫情,现在是台湾半导体产业最好的时机吗?“对!对台湾半导体是the best time(最好的时机)”,旺宏电子董事长吴敏求不假思索地回答,但他提醒,未来仍有重重挑战,“现在很好,不表示以后很好”。

半导体业重要的创业家吴敏求,1989年创立旺宏电子时,就是从美国带回20多个有半导体先进技术的创始伙伴,台湾才有今天的“记忆体王国”。旺宏现有两座大型晶圆制造厂,非易失性记忆体ROM / NOR Flash产量全球第一。

历经产业大风大浪的吴敏求,随时保持高度危机感。他分析,半导体业趋势受到新需求推动,车载电子、第三代半导体、5G应用等,仍有庞大的发展空间,“但我们也不能审慎乐观,因国际竞争仍非常近”。

▲ 记忆体大厂旺宏电子创办人吴敏求认同台湾产业优势,也对未来挑战保持危机意识。

先进制程方面,韩国三星紧追在后,仍是台积电可敬的对手,尤其三星有强大的价格优势;成熟制程部分,有大陆供应链紧逼,大陆产业环境与发展路线与台湾半导体业相似,不仅引进海归人才、培植本地人才,还以补贴或法规协助等方式扶植产业集群,加上庞大内需市场,不容小觑。

“半导体产业有个原则是winners take all(赢者通吃),基本上是这样,虽然每个环节都有几家,但是第一家拿走大半。”吴敏求认为,台厂应该专注研发,要往整合型系统靠拢,销售整套的解决方案,以延续半导体集群能量。

国际半导体产业协会台湾区总裁曹世纶表示,台湾已是技术领先者,从市场、技术到国内的生态链,都处于历史机遇,“但面临的挑战是要学习做大哥,也就是如何升级技术,并让各国供应链不视为威胁,而当成伙伴。”

“服务业”精神待客,台厂优势难以取代

台湾工研院产科国际所所长苏孟宗乐观以对,他从台湾半导体集群的内涵观察未来发展,认为台湾科技制造业其实是“服务业”,台厂一路走来,吸纳美国制造业的创新及日本制造业的细腻,加上台厂自我孕育而成、别人没有的“服务精神”,形成特有的半导体聚落文化,既有弹性又有韧性。

“我们虽然没有比较大的内需市场,也没有比较大的终端品牌,但身为制造供应链的厂商,跟客户长期累积的信任及合作默契,都是别人拿不走的优势。”苏孟宗表示。

40年来,台湾已发展出半导体高品质的完整供应链,从第一线技术、设备、材料、资讯,到后援科学研究、教育体系支持,打造出“难以撼动”的竞争力。

哈佛商学院教授麦可‧波特(Michael E. Porter)在《国家竞争优势》书中,提及“产业聚落”(Business cluster)概念,意指在一个地理位置,聚集足够资源达到突破临界点后,就能奠定特定经济活动的关键地位。美国电影业好莱坞、科技业硅谷如是,当然台湾半导体产业也是。

这,将是台湾半导体产业迈向未来的竞争优势。

文章来源:《远见杂志》

*免责声明:今日半导体 转载仅为了传达一种不同的观点,不代表今日半导体对该观点赞同或支持,内容如有侵权,请联系本部删除!手机微信同15800497114。

社群加入步骤:

第1步:扫码,关注 “今日半导体”公众号。

第2步:在线回复“加群”,按照提示操作。

微信号 yx15800497114(备注公司名+姓名)

半导体行业首创,企业分布+分析报告

晶圆版/封测版/设备版/材料版=应有尽有

发行说明:

限发行对象,设计公司,封测厂,晶圆厂,设备厂,材料厂实体人员

发行统一安排寄送,预计每月底寄送,着急者勿扰,邮费顺丰到付

微信号 yx15800497114(备注公司名+姓名)