作者丨Khaveen Investments

编译丨华尔街大事件

摘要:根据我们之前的分析,Intuit在 2021 年巩固了其市场份额至 28.5%,落后于微软,我们预计其 2022 年会计软件收入将增长 16.6%。

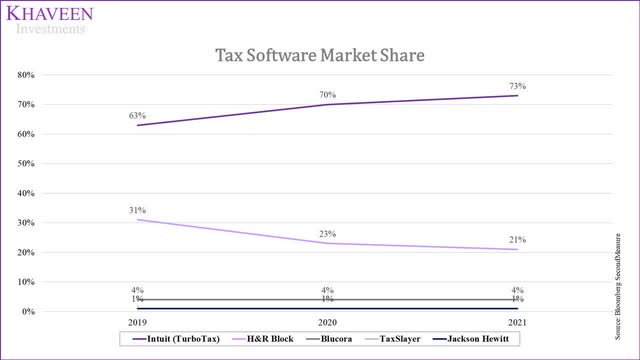

随着市场份额增加到 73%,Intuit的税务软件市场领导地位得到加强,我们预计其 2022 年收入将增长 8.3%。

通过收购 MailChimp,我们预计 2022 年的收入贡献占总收入的 6.8%,预计收入协同效应为 2280 万美元。

在我们之前对Intuit Inc.(纳斯达克股票代码:INTU)的分析中,我们将该公司与 Xero Limited(OTCPK:XROLF)作为美国针对中小型企业(“SMB”)的基于云的会计软件提供商进行了比较。

我们确定Intuit QuickBooks 是全球会计软件市场的领先公司之一(24.5% 的市场份额),与 Xero 相比,它提供了更多功能,因此提供了更大的价值。

除此之外,我们确定其更多样化的收入来源是 Quickbooks(占收入的 52%),其次是 TurboTax(占收入的 41%),在美国税务软件市场占有 67% 的市场份额。

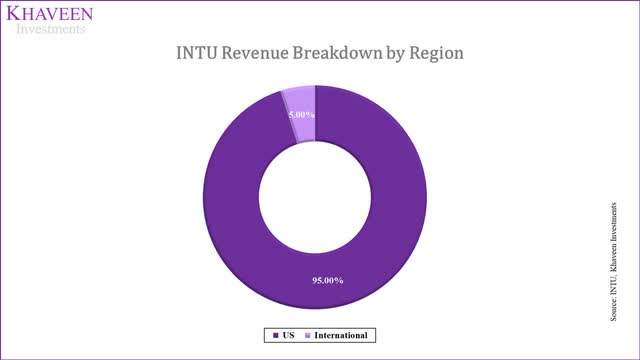

我们认为 Intuit 获得了本土优势,因为大部分(95%)收入来自美国,并且在美国拥有 80% 的市场份额。最后,我们分析了其对 Credit Karma 的收购,该收购预计将通过其平台与 TurboTax 的整合提供 5.45 亿美元的协同效应。

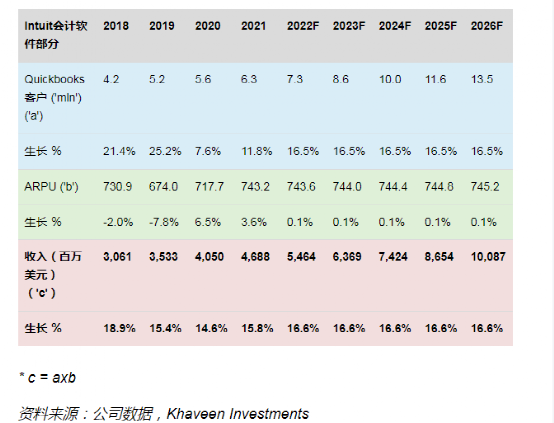

在此分析中,我们通过其 QuickBooks 部门检查其财务会计软件业务,以及自我们之前的报道以来其市场份额如何变化。然后,我们检查了它的产品开发,并根据其客户增长和每个客户的收入增长预测了它的增长。

此外,我们使用 TurboTax 分析了其在美国税务软件市场的市场份额和预测的税务软件市场复合年增长率。我们还检查了纳税申报表的增长和每份申报表的收入,以预测其收入增长。

最后,我们检查了它最近收购 Mailchimp 时的并购活动。我们通过 Mailchimp 的收入和协同效应以及以利润率衡量的财务影响来确定对公司收入的影响。

01

QuickBooks 的强劲客户增长

根据上面的会计软件市场份额图表,Intuit 在 2021 年超过了过去 2 年平均增长率最低的 SAP,成为仅次于微软的第二位。

与此同时,微软凭借其 Dynamics 业务的实力在前 3 名公司中仍然保持着市场领先地位,尽管甲骨文和 Xero 等较小的公司增长更快,增长率最高,并在时期。

总体而言,我们认为微软的强劲增长和主导市场份额可能会给 Intuit 带来风险,因为微软的Dynamics解决方案已与 Azure集成。

作为第二大云基础设施公司(22% 的市场份额),我们认为这对微软来说是一个优势。此外,根据 Channel Futures 的数据,Azure Active Directory 上有 7.15 亿用户,高于 Intuit 的1 亿客户群。

根据 Mordor Intelligence 的数据,到 2026 年,会计软件市场预计将以 8.5% 的复合年增长率继续增长。根据 Fluence Technologies 的一项调查,100% 的公司财务主管受访者表示他们对财务流程自动化感兴趣,但只有21% 的人表示他们已经做到了。

Intuit 的一项大的业务涉及数据和人工智能(“AI”)的使用。例如,该公司在 Quickbooks 中引入了基于机器学习的功能,以检测软件中输入的银行账户信息中的错误,因为根据 Intuit 的数据,有 350,000 名客户错误地输入了银行账户信息。

除此之外,该公司还继续通过新功能增强其软件产品,例如使用人工智能的新供应商发票上传工具、Quickbooks 中的 Melio 账单支付功能、应付账款审批流程、可定制的供应商账单支付存根以及与 Webgility 的电子商务集成。过去 4 年,公司客户群增长放缓。

然而,我们认为 Intuit 改进软件功能的增强可能会使公司受益,因为其 ARPU 增长在过去 2 年中以平均 5% 的速度加速,而 2018 年至 2019 年的平均增长率为 -4.9%。

考虑到软件收入增长,我们基于其客户和每位客户的平均收入以及 4 年的历史平均值进行预测。

02

巩固税务软件市场领导地位

根据Blomberg Second Measure的美国税务软件市场份额图表,Intuit的 TurboTax 在过去 3 年中不断扩大市场份额,占美国税务软件市场近 3 个季度的份额。

相比之下,其最强竞争对手 H&R Block 的市场份额自 2019 年以来持续下降。Blcora、TaxSlayer 和 Jackson Hewitt 等规模较小的玩家在过去 3 年的市场份额停滞不前。

根据 Research Reports World 的数据,到 2028 年,税务软件市场预计将以 9.4% 的复合年增长率增长。根据美国国家会计师协会的数据,聘请会计师报税的平均成本在每年 220 美元到 323 美元之间。

相比之下,TurboTax、H&R Block、Jackson Hewitt 等税务软件的平均底价仅在 25 美元到 59 美元之间,这表明使用税务软件的成本竞争力。根据 eFile 的数据,以电子方式提交的纳税申报表的数量以 10 年平均 3.4% 的速度增长。

此外,根据 Advocacy 的数据,美国的小企业数量在 2021 年继续增长 2.5%,达到 3250 万家。

为了巩固其市场领导地位,Intuit继续通过新功能增强其税务软件。作为其“大赌注”的一部分,该公司开发了一个虚拟专家平台,通过 TurboTax Live 将客户与专家联系起来,为客户提供帮助。

据该公司称,这使他们的客户能够从专业人士那里获得与税务相关问题的税务协助。我们相信,该公司专注于增强其产品的吸引力支持其产品吸引力,因为它几十年来一直是税务软件的领导者,并被 CNET评为2022 年最佳税务软件。

此外,我们根据过去 10 年增长率的退货数量和每次退货总平均收入的增长来预测其税收软件收入。

03

收购Mailchimp:

收入贡献和协同效应

2021 年,Intuit以 57 亿美元的现金和 63 亿美元的股票收购了 Mailchimp。此外,它还获得了 47 亿美元的定期贷款。

Mailchimp 基于其网站,提供了一个整合了各种营销渠道的营销平台,供企业与客户建立联系。该公司拥有 1400 万客户,总收入为 8 亿美元。这意味着 2022 年的收入贡献估计为 6.8%。

此外,Intuit强调了 QuickBooks 和 Mailchimp 营销平台之间的整合机会。从最新的收益简报中,公司管理层解释了 QuickBooks 和 Mailchimp 的集成,使客户能够无缝集成他们的数据。

我们正在积极构建 QuickBooks 和 Mailchimp 之间的无缝集成,以创建一个增长平台,投资于营销并引入 Intuit 领导力手册和操作系统以大规模执行。

我们共同处于独特的地位,使中小型企业能够将他们来自 Mailchimp 的客户数据和来自 QuickBooks 的购买数据相结合,以提供他们需要的可行见解,从而充满信心地发展和经营他们的业务。- Sasan Goodarzi,首席执行官

据该公司称,该公司已将超过 400,000 个客户联系人从 QuickBooks导入其 Mailchimp 帐户,以进行客户细分和营销。

我们相信这可以使公司通过这一整合机会获得协同效应。为了估计协同效应,我们根据 MailChimp 的总收入和用户群计算了每位 MailChimp 用户的平均收入(57.14 美元)。

然后,我们将 400,000 名 QuickBooks 客户的整合与每位客户的平均收入计算在内,以获得收入协同效应。

然而,根据 TTM 计算,该公司的净债务因收购而增加至 84 亿美元,占其总市值的 6.2%。

此外,其现金与债务比率已从 2021 年的 0.8 倍降至 0.1 倍。尽管如此,其 EBITDA 利息覆盖率仍保持在 100.2 倍的健康水平,这表明其偿还债务的能力很强。

此外,就其现金流而言,我们考虑了收购对 2022 年其 FFC 的影响,我们预测其 2022 年的 FFC 利润率为负数,为-24.5%。

总体而言,我们预计此次收购将对 Intuit 的收入增长做出积极贡献。例如,参考其另一项收购,该公司在 2020 年以 70 亿美元收购了Credit Karma。第一年,该公司将 Credit Karma Money 与 TurboTax 相结合,使客户能够更快地获得退税。

最近,该公司还宣布Credit Karma 与 QuickBooks 的集成使客户能够注册将他们的薪水无缝存入他们的 Credit Karma 账户。

因此,我们认为这突出了公司整合收购的效率,我们预计它也将与 MailChimp 产生积极的协同作用。此外,据该公司称,Credit Karma 的客户群在 2022 年增加了 8%,达到 1.21 亿。从之前的收益简报中,公司管理层表示,40% 的新成员是 Intuit 客户,这将转化为来自 Intuit 客户的 360 万新成员。

此外,其管理层将 TurboTax 的整合列为推动会员增长的因素之一。

Credit Karma 在第四季度实现了另一个创纪录的高收入季度,会员数量创下历史新高,部分原因是 TurboTax 集成和每月活跃用户,并且会员访问频率保持强劲。- Sasan Goodarzim,首席执行官

04

风险:对美国市场的依赖

Intuit的大部分收入来自其本土市场美国,占其收入的 95%。我们认为这凸显了公司高度依赖美国市场的收入集中风险。

然而,根据该公司最新的收益简报,该公司表示,随着海外扩张取得进展,其国际在线生态系统收入在 2022 年第二季度强劲增长 226%。此外,除了利用数据分析和瞄准中端市场外,管理层还强调国际扩张是其增长重点之一。

坦率地说,除了拥有一个非常棒的简单平台之外,您并没有在国际上花费很多精力,而且我们正在加倍国际化。- Sasan Goodarzi,首席执行官

尽管如此,我们认为这相当微不足道,因为其国际部门的总收入仅占其公司收入的 5%。

05

估值

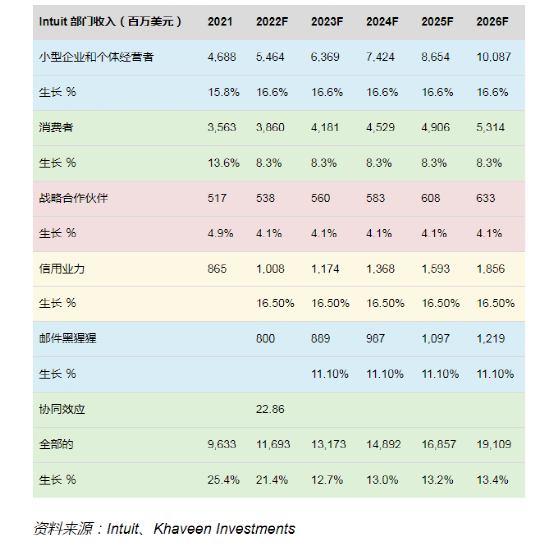

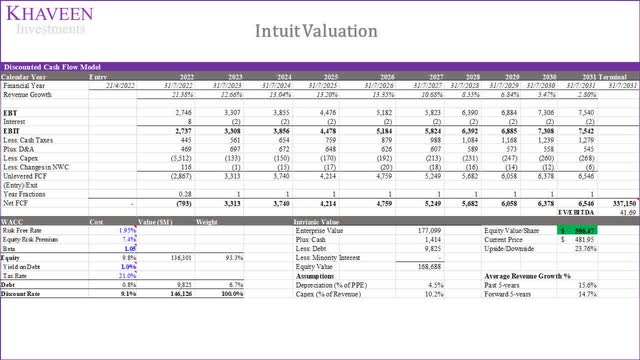

如上文所述,我们在下表中根据其细分市场总结了我们的收入预测。

为了对公司进行估值,我们使用了 DCF 估值,因为我们预计公司将继续拥有正现金流。就其终值而言,由于可比公司有限,我们基于其 3 年平均值获得了 41.69 倍的平均 EV/EBITDA。

基于 (9.1%) 的贴现率,我们的模型显示其股票被低估了 24%。

06

结语

总之,我们分析了Intuit作为第二大会计软件公司,该公司的市场份额在 2021 年增加到 28.5%,但仍落后于市场领导者微软(34.8% 的市场份额),预计其会计软件收入增长 16.6%受客户增长 16.5% 和 ARPU 增长 0.1% 的推动。

此外,我们检查了其税务软件业务部门,该部门在美国税务软件市场中保持了 73% 的市场份额,并根据回报增长率 (3.4%) 和ARPR 增长 4.8%。

最后,在收购 MailChimp 之后,我们预计该交易将在 2022 年贡献其收入的 6.8%,并通过 MailChimp 与 QuickBooks 的整合预计产生 2280 万美元的协同效应。

根据我们之前的分析,我们将 2022 年的收入预测(21.4%)从 11.4% 上调。总体而言,我们将Intuit评级为买入,目标价为 596.47 美元。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~